ABC-анализ

ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето - 20 % всех товаров дают 80 % оборота . По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п. Часто ABC-анализ путают с ABC-методом , расшифровывая ABC как Activity Based Costing , что в корне не верно.

ABC-анализ - анализ товарных запасов путём деления на три категории:

- А - наиболее ценные, 20 % - тов.запасов; 80 % - продаж

- В - промежуточные, 30 % - тов.запасов; 15 % - продаж

- С - наименее ценные, 50 % - тов.запасов; 5 % - продаж

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

По сути, ABC-анализ - это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж - всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Порядок проведения АВС-анализа

- Определяем цель анализа (а зачем собственно нужен вам этот анализ?).

- Определяем действия по итогам анализа (что будем делать с полученными результатами?).

- Выбираем объект анализа (что будем анализировать?) и параметр анализа (по какому признаку будем анализировать?). Обычно объектами АВС анализа являются поставщики, товарные группы, товарные категории, товарные позиции. Каждый из этих объектов имеет разные параметры описания и измерения: объём продаж (в денежном или количественном измерении), доход (в денежном измерении), товарный запас, оборачиваемость и т. д.

- Составляем рейтинговый список объектов по убыванию значения параметра.

- Рассчитываем долю параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

- Выделяем группы А, В и С: присваиваем значения групп выбранным объектам.

Методов выделения групп существует порядка десяти, наиболее применимы из них: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение происходит в классической пропорции 80/15/5. В методе суммы складывается доля объектов и их совокупная доля в результате - таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А - 100 %, В - 45 %, С - остальное. Достоинства метода - большая гибкость. Самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С.

Вероятности возникновения спроса на материальные ресурсы А, В и С подчинены различным законам. Установлено, что в большинстве промышленных и торговых фирм примерно 75 % стоимости объёма продаж составляют всего около 10 % наименований номенклатуры (группа А), 20 % стоимости - 25 % наименований (группа В), 5 % стоимости - 65 % наименований (группа С). Существует множество способов выделения групп в ABC-анализе.

Метод АВС широко используется при планировании и формировании ассортимента на различных уровнях гибких логистических систем, в производственных системах, системах снабжения и сбыта.

Эксперты советуют с осторожностью подходить к сдвигам границ ABC групп (80/15/5), дело в том, что обычно на практике используют деление 80 % 15 % и 5 %. В случае если Вы сдвинете границы, внешний слушатель(или эксперт) может сделать неверные выводы исходя из приведенных Вами показателей например для группы «С». Так как его ожидания о группе «С» = 5 % не совпадут с измененными Вами правилами выделения групп.

См. также

Литература

- Стерлигова А. Н., «Управление запасами широкой номенклатуры. С чего начать?», журнал ЛогИнфо от 12.2003

- Фишер Андрей, «Методы выделения групп в ABC-анализе», журнал «Логистика и Управление», № 1-2008

Ссылки

Wikimedia Foundation . 2010 .

Смотреть что такое "ABC-анализ" в других словарях:

Инструмент оперативного управления используемый для определения ключевых клиентов, товаров, товарных групп с целью анализа, мониторинга и разработки эффективных бизнес решений. В его основе лежит принцип Парето 20 % всех товаров дают 80 % оборота … Словарь бизнес-терминов

- … Википедия

Классификация дебиторской задолженности по степени важности и методам контроля, при которой все дебиторы делятся на три категории в зависимости от стоимостного выражения дебиторской задолженности: A наиболее ценные, B промежуточные, C наименее… … Финансовый словарь

ABC многозначная аббревиатура, имеет схожее написание на разных языках. Может иметь следующие значения: Содержание 1 Кириллица 2 Латиница 2.1 Телевидение … Википедия

Анализ на сцепление трех факторов - * аналіз на счапленне трох фактараў * three point test cross метод генетического анализа, с помощью которого определяют наличие или отсутствие сцепления между тремя генами и их взаиморасположение в случае сцепления (см.). С этой целью получают… … Генетика. Энциклопедический словарь

анализ (металлургия) - анализ Процедура мысленного или реального расчленения предмета (процесса, явления), свойства предмета (предметов) или отношения между предметами на части (признаки, свойства, отношения). Процедурой, обратной а., является синтез. Аналитич. методы… … Справочник технического переводчика

Как самостоятельная система есть алгебра в обширном смысле этого слова, которая рассматривает все величины как неизвестные числа, употребляя буквы вместо арифметических знаков цифр. Включая в математический А. учение о равенствах, составляющее… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

- … Википедия

ABC анализ метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето 20 % всех товаров дают 80 % оборота. По отношению к ABC анализу правило Парето может прозвучать так: надёжный контроль 20 %… … Википедия

FMR (аббревиатура от англ. Fastest Medium Rare быстро, средне, медленно) анализ товарного ассортимента по частоте обращений/взятия. Иногда также применяется термины: FSN (англ. Fast moving, Slow moving, Non Moving) и FNS… … Википедия

Книги

- SWOT-анализ и синтез - основа формирования корпоративной стратегии , Учитель Ю.Г.. В процессе решения проблем антикризисного управления сегодня и эффективного проектирования будущего Свет системы методов (SWOT-анализа и синтеза, стратегической дорожной карты, GAP-анализа,…

Подробно теоретически и практически разберем ABC анализ.

ABC анализ продаж. Определение

ABC анализ (англ. ABC- analysis ) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Преимущества ABC-анализа

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Разбиваем статью на подтемы:

Следует отметить, что второй и третий этап являются творческими. Не следует думать, что стандартное решение подходит для вашей задачи лучше всего. Необходимо экспериментировать, анализировать различные объекты по всевозможным факторам, только тогда АВС-анализ станет мощным инструментом для принятия решений. Например, большинство людей, управляя запасами, проводят АВС-анализ по одному объекту (ассортиментная позиция) и одному фактору (объем продаж), в то время как в нашем примере обозначено множество объектов и факторов анализа. Очевидно, что многофакторный анализ позволит принять более взвешенное решение.

Четвертым этапом является формирование информационного массива для анализа. Современные информационные системы позволяют без проблем сформировать требуемый массив информации и даже выполнить все последующие действия автоматически, естественно, не без помощи программистов. Однако и на этом этапе можно столкнуться с трудностями, например: определение временного интервала данных для анализа, несоответствие данных реальному положению вещей (например, отсутствие продаж по позиции в результате дефицита) и т.п.

На пятом и шестом этапах производится оценка вклада каждого объекта в общий результат, ранжирование объектов в порядке убывания выделенного фактора, а также расчет нарастающего итога доли объектов в общем количестве в процентах (далее в сокращении ДО - доля объектов) и вклада этих объектов в общий результат в процентах (далее в сокращении ВР - вклад в результат). Это простые арифметические операции, с которыми не может возникнуть каких-либо затруднений.

Таблица 1. Исходные данные для выделения групп

Следующим этапом является разделение объектов анализа на группы. Существует множество методов выделения групп, вот некоторые из них:

– эмпирический,

– метод суммы,

– дифференциальный метод,

– метод многоугольника,

– метод касательных,

– метод петли.

Эмпирический метод заключается в разделении объектов на группы на основе усредненных результатов ранее проведенных исследований. Наиболее распространенный вариант предполагает следующие границы: ВРА - 80% и ВРВ - 95%. Затем находятся соответствующие значения ДОА и ДОВ (таблица 2). В нашем примере граница групп А и В имеет значение ВРА - 80,01%, ДОА - 17,33%; граница групп В и С имеет значение ВРВ 95%, ДОв - 43,26%.

Таблица 2. Эмпирический метод

Могут быть использованы иные варианты эмпирического метода, в том числе, разделение на большее количество групп в зависимости от количества объектов анализа (например, ВРа - 80%, ВРв - 95%, ВРс - 99%; ВРа - 50%, ВРв - 80%, ВРс - 95%, ВРв 99% и др.). Преимущество метода заключается в его простоте, а недостаток - в том, что усредненные значения, используемые для выделения групп, далеко не всегда соответствуют конкретной ситуации. В соответствии с классической пропорцией 20% объектов должны обеспечивать 80% результата. В нашем примере этого не наблюдается. Следующий метод в этом отношении является более гибким.

Метод суммы предполагает выделение групп по сумме ДО и ВР: граница групп А и В будет находится в точке, где сумма ДОА и ВРА будет равна 100%; а граница групп В и С - где сумма ДОВ и ВРВ будет равна 145% (таблица 3). В нашем примере граница групп А и В имеет значение ВРА - 81,37%, ДОА - 18,62%; граница групп В и С имеет значение ВРВ - 96,37%, ДОВ - 48,65%. Преимущество данного метода перед эмпирическим в его гибкости, поэтому его результаты лучше отражают конкретную ситуацию.

Таблица 3. Метод суммы

В основе дифференциального метода лежит среднее значение фактора по всем объектам. Те объекты, по которым значение фактора в 6 раз и более превышает среднее значение фактора по всем объектам, относятся к группе А. К группе С относятся те объекты, значение фактора по которым в 2 и более раза меньше среднего значения фактора по всем объектам. Остальные объекты относятся к группе В. Это наиболее распространенные коэффициенты, существуют и другие их варианты. На практике дифференциальный метод дает слишком маленькую группу А (ВРА - в пределах 40–50 %, ДОА - менее 5%) и большую группу С. В нашем примере среднее значение фактора равно 4998. В результате, граница групп А и В имеет значение ВРА - 46,97%, ДОА - 3,06%; граница групп В и С имеет значение ВРВ - 90,73%, ДОВ - 31,93% (таблица 4). Очевидно, что результаты очень сильно отличаются от результатов, полученных другими методами.

Таблица 4. Дифференциальный метод

Недостаток данного метода в неопределенности выбора коэффициентов, зачастую приводящей к некорректным результатам. Бывают случаи, что из анализируемых объектов вообще невозможно выделить группу А. Преимуществом метода является простота, хотя, на фоне недостатков оно сводится к минимуму. В связи с этим применение дифференциального метода на практике ограничено.

Суть метода многоугольника заключается в следующем. В кривую АВС-анализа (строится на основе ДО и ВР - столбцов E и F таблицы 1) вписывается часть многоугольника таким образом, чтобы площадь между кривой и многоугольником была минимальной (рис. 1). Результаты, выдаваемые данным методом, схожи с результатами дифференциального метода: слишком маленькая группа А и большая группа С. В связи с этим, а также из-за своей сложности метод многоугольника в рамках данной статьи более подробно рассмотрен не будет.

Метод многоугольника

Метод касательных (предложен Лукинским В.С.) заключается в разделении объектов анализа на группы при помощи касательных к кривой АВС-анализа (рис. 2). Соединим начало и конец графика прямой ОК, затем проведем касательную к кривой АВС-анализа, параллельную ОК. Точка касания М разделяет группы А и В. Теперь соединим точки М и К и проведем касательную к кривой АВС-анализа, параллельную МК. Точка касания N разделяет группы В и С. В нашем примере граница групп А и В имеет значение ВРА - 82,39%, ДОА - 19,66%; граница групп В и С имеет значение ВРВ 96,19%, ДОВ - 47,85%. При необходимости можно продолжить деление касательными и получить большее количество групп. Преимущество метода в его гибкости, простоте и наглядности.

Метод касательных

Следует отметить, что метод касательных может быть применен и для выделения групп в XYZ-анализе.

Метод касательных в XYZ-анализе

Метод петли (разработан Гаджинским А.М.) заключается в определении границ групп на участках резкого изменения кривизны кривой АВС-анализа. Необходимо восстановить нормаль Г (перпендикуляр к касательной) определенной длины в каждой точке кривой АВС (рис. 4). Нормаль должна быть обращена вправо от кривой АВС. Конец нормали будет очерчивать петлю: пока касательная скользит по участку с большими значениями радиуса кривизны (начальная часть графика, группа А), конец нормали будет подниматься вверх и вправо; в момент выхода касательной на срединный участок графика с малыми значениями радиуса кривизны направление движения конца нормали меняется на противоположное - вниз и влево; после выхода касательной на конечный спрямленный участок кривой АВС конец нормали вновь меняет направление движения на противоположное. Таким образом, конец нормали очерчивает петлю, а точки кривой АВС-анализа, соответствующие моменту изменения направления движения конца нормали, делят кривую на группы А, В и С.

Метод петли

На первый взгляд, описание метода может показаться сложным, но он очень просто реализовывается в Excel (таблица 5).

Таблица 5. Реализация метода петли в Excel

Точечная диаграмма петли строится по столбцам I и J (рис. 5). Некоторую сложность может составить определение длины нормали к касательной (столбец Н). Величина нормали задается в единицах шкалы ОХ (находится в пределах от 20 до 200) и определяется путем нескольких итераций. Если длина нормали слишком большая или маленькая, то петли на графике не будет. В процессе подбора длины нормали необходимо найти интервал, на котором не меняются границы между группами А, В и С. Изменяя значение в ячейке Н3 находим координаты точек перегиба в столбце I и J и выделяем ячейки с этими значениями цветом, как только координаты точек перегиба при изменении длины нормали будут оставаться на одном месте (в выделенных цветом ячейках) задача решена. Дальнейшее увеличение длины нормали, в конце концов, приведет к тому, что границы опять начнут меняться. Данные значения следует принять для выделения групп А, В и С. В нашем примере нужная длина нормали находится на интервале от 52 до 59. Граница групп А и В имеет значение ВРА - 75,03%, ДОА - 13,43%; граница групп В и С имеет значение ВРВ - 93,23%, ДОВ - 37,80%. Недостатком данного метода можно назвать его сложность и неоднозначность относительно более простых методов.

Петля АВС-анализа

Таким образом, наибольший интерес для практического использования представляют метод касательной и метод суммы, каждый из которых имеет свои преимущества. После того, как на группы разбиты все объекты по всем выделенным факторам, результаты анализа интерпретируются и на основе этого предпринимаются действия, направленные на решение поставленной на первом этапе задачи.

Многие считают, что применительно к их ситуации АВС-анализ не работает и считают описанный выше метод несостоявшимся. Многие начинающие логисты и управленцы делают одну и ту же ошибку воспринимают АВС-анализ как стратегию, а не как инструмент, метод классификации объектов управления. А инструмент можно использовать только в нужное время, в нужном месте и с определенной целью. Человек берет в руки молоток для того, чтобы забить гвоздь или расколоть орех, а не просто потому, что это хорошая и нужная штука. Точно так же мы берем на вооружение АВС-анализ, когда надо разделить сотни или тысячи наименований объектов (запасов, клиентов, поставщиков, каналов сбыта и т.д.) на группы, которыми можно управлять по общим принципам. И прежде, чем приступать к классификации, должны ответить на ряд вопросов.

Что анализируем?

Прежде всего, очень важно определиться с объектами анализа. Простой пример. Фирма торгует одеждой. В ассортименте - костюмы, модные вещи и брендовые. Практически это три различных рынка. Какой более важен для компании? Возможно, главное - костюмы, а все остальное - «для количества»? Это вопрос стратегии. Но если анализировать прибыльность всех товаров вместе, то вполне может оказаться, что в группе А окажутся только бренды. Отсюда перекос в ассортименте и управлении запасами, ведь костюмам, согласно результатам такого анализа, будет уделяться гораздо меньше внимания. Чтобы этого не произошло, очевидно, всю массу продукции стоит разбить на виды и проводить АВС отдельно по каждому. И тогда появится три группы А - для каждого из рынков. Кроме того, костюмы могут быть дешевые, дорогие и средние - их тоже, вероятно, не стоит смешивать «в одной корзине», если компания планирует делать упор на один из сегментов. И тогда групп А, В и С уже становится по девять - в каждом из сегментов каждого из рынков.

Не менее важно верно выбрать и признаки, по которым объекты объединяются в группы. Чтобы не получалось так, как в одной компании (это тоже рассказывали слушатели семинаров): ежемесячно проводят анализ товаров по стоимости и в зависимости от результатов... переставляют их в складе. Может быть, там интенсивность приемки/отгрузки зависит от цен, а не от спроса? Или люди не понимают, какой анализ для чего делается?

Для одних и тех же товаров нередко приходится проводить АВС-анализ 4–5 раз - по разным признакам для разных целей. Например, для выбора ассортимента - по себестоимости, для управления товаром в складе - по продажам (в единицах складского учета либо единицах измерения), для определения приоритетов финансирования - по прибыли на единицу товара и т.д. И при этом один и тот же товар может быть в разных классах по результатам разных анализов.

Дерут ли с новенького шкурку?

Немаловажный вопрос - к какому классу управления запасами отнести новый товар, который только выводится на рынок? Если просто внести его в список и анализировать продажи на общем основании. Допустим, вы проводите такой анализ в начале каждого месяца, а новинка появилась двадцатого числа. Наверняка по количеству продаж она в этом месяце проиграет и окажется в группе С. Значит, в дальнейшем вы не станете уделять ей большого внимания, постоянно контролировать наличие на складе и торговой полке? Попросту говоря, лишите новый товар шансов проявить себя в будущем. Затем ли его на рынок пытались вывести?

Очевидно, новые позиции ассортимента в группе В или С оказываться не должны. А значит, не должны поначалу участвовать в «общем конкурсе». Для каждого бизнеса есть понятие срока вывода товара на рынок: какой-то становится достаточно известным за месяц, другой - за три, третий - за год. И на этот период по отношению к товару проводится «политика наибольшего благоприятствования». Его, как малое дитя, надо вывести к потребителю «за ручку». Практически это означает, что на срок, необходимый для того, чтобы вывести новый товар на рынок, для него объявляется мораторий - его автоматически причисляют к группе А и «глаз с него не сводят». И только по окончании установленного срока включают новинку в общие списки для анализа.

Это легко сделать даже в том случае, когда проведение АВС автоматизировано. В учетной программе определенный класс управления запасами присваивается товару как периодический реквизит, т.е. вводится дата. Она сравнивается с датой проведения анализа, и если «расстояние» оказывается меньше, чем срок выхода товара на рынок, сам товар и все его продажи из анализа исключаются. Тем самым вы товару даете право на жизнь, не пристреливаете его на взлете.

Когда анализируем?

Вполне очевидно, что любой анализ и деление товаров на группы возможны только на основе статистики. Начиная бизнес, не имея опыта продаж на данном рынке, можно ли определиться, в чем вы будете более успешны? Ведь один и тот же товар может быть в группе А у одной компании и в С у другой, если у нее иная направленность. У одной фирмы в ассортименте 80% техники и 20% запчастей, а у другой - строго наоборот, хотя когда-то они начинали работать одинаково. Это вопрос стратегии и специализации. И прежде, чем делать АВС, надо понимать, как ведет себя фирма с товарными запасами, клиентами, поставщиками, на каких сегментах акцентирует внимание. От этого зависят «правила игры» для каждого товара.

Но и в развитом бизнесе нельзя выставлять оценки товарам «когда в голову взбредет». Особенно если имеют место периодические колебания, всплески/падения продаж - допустим, сезонные. Например, некоторые фирмы проводят АВС-анализ регулярно, каждые полгода. И планируют продажи следующего полугодия по итогам предыдущего. И получается, что мороженое, которое зимой не продавалось, летом мы возить не будем!

Очевидно, более корректно было бы анализировать продажи за полный цикл - допустим, год, с 1 января по 31 декабря. Либо брать межсезонье и сезон по прошлым данным и эту пропорцию (но не абсолютное значение!) переносить на будущее, учитывая изменения внешней среды.

А если в год два пика (сезона), причем продолжительность первого и второго разные? Тогда анализ за год поможет выявить только общую тенденцию, а для более детального планирования необходимо проводить его для одного пика, для второго и в межсезонье. И четко понимать, совпадают ли тенденции одного всплеска и другого. Например, в строительном бизнесе есть значительный рост продаж весной и осенью. Но в первом случае продаются в основном кирпич и цемент, а во втором - отделочные материалы. Очевидно, будет ошибкой разрабатывать товарную политику на осенний период по результатам анализа весеннего.

И получается, что АВС следует делать не тогда, когда просто решили, что это надо, а брать аналогию из прошлых периодов, понимая, что история перенесется на будущее.

Не просто статистика

Как только период n заканчивается, вы подбиваете его результаты, берете аналогию прошлого периода (n-1) и определяете темп роста/понижения тренда: t" = tn/tn-1. И на это число (t") корректируете пропорцию второго сезона. Благодаря этому вы можете предположить, как товар будет вести себя в следующем сезоне, и соответственно корректировать свои действия.

Если, к примеру, товар в этом периоде был в категории В, но линия тренда уходит резко вверх (т.е. продажи быстро растут), возможно, стоит уделить ему больше внимания? Возможно, у вас появился новый продавец (магазин), который умеет этот продукт хорошо продавать. А если вы не будете пополнять запас вовремя, продажи не вырастут и товар никогда не уйдет в высшую категорию. И только из-за того, что правила игры разработаны по прошлому образцу, без учета реального положения вещей.

Миграция товаров между группами

Еще раз повторимся, что АВС-анализ является лишь методом классификации, который позволяет разбить активный ассортимент на группы, в отношении каждой из которых разрабатывается своя стратегия управления. Эти стратегии различаются, прежде всего, уровнем сервиса: для категории А он может быть 100%, для В - 95, а для С - например, 90%. Но важно помнить, что анализируется именно активный ассортимент, тот, которым непосредственно управляет логистика. Ведь в каждой фирме есть так называемые заказные позиции, которые не держат в складе постоянно, а привозят под конкретный заказ. Включать их в АВС-анализ не стоит, потому что одна случайная продажа (если это, допустим, большой контракт) способна изменить всю картину. Этот товар сразу рванет в группу А и сдвинет все остальное в мусор. Но будет ли такая же продажа в следующем периоде? Чтобы избежать таких перекосов, надо четко выделять заказные позиции в дополнительный сегмент, кроме групп А, В и С, и не учитывать их при анализе.

Еще один особый сегмент - «мертвых» запасов. Это либо устаревшие морально и уже не выпускающиеся производителем товары, либо те, которые мы просто не умеем успешно продавать. Они также выпадают из АВС, потому что по ним нет продаж. Хотя реально в складе они существуют. Что отправлять «на кладбище» - вопрос стратегии. Например, в какой-то момент мы решаем для себя, что последние n позиций категории С, продажи которых продолжают падать, «снимаем со счетов» - перестаем завозить и только дораспродаем остатки. Как «санитары леса», очищаем свой активный ассортимент от балласта.

В результате мы имеем пять групп товаров, между которыми происходит постоянная миграция. Вводится новый товар, который на «испытательный срок» автоматически включается в группу А. Но эта группа имеет определенные - финансовые либо объемные - рамки. А значит, в момент появления новинки какой-то другой продукт (или продукты) вытесняется в В и последовательно - в С и в заказные (если менеджер приходит к выводу, что ради одной-двух продаж в год не стоит держать на складе постоянный запас) либо в «мертвые».

Но возможна и обратная миграция - из заказных товар может перейти в активный ассортимент. Это тоже определяется таким словом, как стратегия: менеджмент определяет, при каких объемах и частоте заказов стоит создавать и поддерживать запас - к примеру, если товаром интересуется 20 клиентов в месяц на сумму 100 тыс. руб.

Таким образом у нас получается система активного управления (клиентами ли, запасами), круговорот товара в природе: рождение, варианты развития, шансы и «кладбище». И всегда есть возможность эту систему обновлять по принципам естественного отбора - кто больше вырос, выталкивает слабого со склада, а склад (активный) при этом не увеличивается. Новый товар выталкивает устаревший в мертвые либо в запасные, а количество активных позиций остается прежним.

Если же группы А, В и С жестко зафиксированы, приток «свежей крови» затруднен путающимся под ногами «мусором», и никакой анализ не поможет навести порядок на этой свалке.

Влияние случайности

Точно так же не может быть жесткой классификация по XYZ - слишком велики шансы недооценить поведение товара, «выдернув» его из временного ряда продаж.

Во-первых, хотелось бы вернуться к формуле для вычисления коэффициента вариации, предложенной автором статьи в № 6 для анализа стабильности показателей:

X - значение параметра по оцениваемому объекту за i-тый период, хср - среднее значение параметра по оцениваемому объекту анализа, n - число периодов.

Эту формулу предлагают многие учебники, не уточняя, однако, что она достаточно «правомочна» лишь при работе с генеральной совокупностью. Но XYZ-анализ обычно проводится на основе выборки. Мы выдернули товар из потока и привязали к среднему именно в этом временном периоде. А значит, в расчетах коэффициента вариации должна появляться минус одна степень свободы:

Отсутствие этого минуса (в знаменателе числителя) при работе с выборкой приводит к колебанию результата от 3% до 6%. А значит, товар может попасть не в ту категорию.

Не следует также забывать, что, согласно основным законам статистики, в выборке должно быть не меньше 30 значений: чем их больше, тем лучше прослеживается закономерность. В то же время, чем больше вы берете периодов, тем больше даете влияния закономерности, акцентируете внимание на линию тренда, а не на флуктуации вокруг среднего. Здесь тоже надо садиться и подбирать оптимальный вариант n - 30 дней, 160 либо год.

Давайте рассмотрим четыре варианта колебания объемов продаж в длительных периодах, допустим, за год (рис. 1, 2, 3 и 4). Согласитесь, очень разные выводы можно сделать, если анализировать данные всего графика, между первым и вторым пунктирами и между первым и третьим. И только рассматривая изменения в течение достаточно долгого времени, можно отследить тренд, т.е. стойкую тенденцию к росту или снижению объемов продаж (запасов, расходов и т.д.).

К сожалению, когда XYZ-анализ проводится механически, на данных небольшого временного промежутка, в категорию Z вполне может попасть товар, продажи которого постоянно растут. Ведь по графикам на рис. 1 и 4 коэффициент вариации покажет, что продажи нестабильны, подвержены постоянным флуктуациям (изменениям). Но эти изменения сами по себе имеют определенную закономерности. И чтобы это обнаружить, нужно вводить дополнительные критерии анализа. Например, коэффициент автокорреляции, который позволяет выяснить, являются ли наши данные во времени случайными, постоянными или имеют определенный тренд.

Yi - значение параметра за текущий период,

Yср - среднее значение параметра,

k - количество сдвигов.

Если k=1, мы сравниваем сегодняшние продажи с прошлым периодом, если к=2 - с позапрошлым и т.д.

Простой пример. Прежде, чем проводить АВС-анализ, следует проверить, является ли рост продаж данного товара постоянным или это разовый всплеск, контракт. Иногда руководители пытаются данные разовых продаж изначально учитывать отдельно, например, ставить «галочки» в соответствующих накладных. Этот способ трудно назвать надежным - слишком уж он зависим от человеческого фактора: кто-то наставит лишних «галочек», а кто-то вообще о них забудет. Поэтому лучше использовать математические методы. Они позволяют практически безошибочно отследить тренд.

Если, допустим, для k=1 коэффициент автокорреляции будет близок к единице (~ 0,7–0,8), для k=2 - близок к 0,5, k=3 - к 0,3 и для k=4 приблизится к нулю, тогда можно четко утверждать, что есть трендовая составляющая - либо убывание, либо возрастание, но подверженное закономерности. Для случайного всплеска, случайных продаж эта величина будет сразу же очень близка к нулю, даже может иметь отрицательное значение. И мы сразу видим, что данная продажа является случайной и ее нет смысла включать в АВС-анализ.

Точно так же мы можем определить и сезонность, когда наступает сезон. С помощью того же коэффициента автокорреляции. Про него почему-то все забывают.

Конечно, тех же результатов можно достичь, длительное время проводя раздельный учет розничных покупок и крупных заказов, создавая и анализируя соответствующую статистику. Просто посадить человека, который будет все учитывать и анализировать. Это требует много времени, по моему опыту - около 2 дней на каждую из товарных позиций. А если в ассортименте компании их 10–15 тысяч, комментарии, как говорится, излишни. При использовании же вероятностных моделей соответствующий расчет занимает 5–8 минут.

Прежде, чем «отправлять в тираж»

Но и после того, как мы определили, является ли рост/падение продаж случайным или постоянным, работу нельзя считать законченной. Предстоит еще выяснить, почему не продавался товар - на него нет спроса или его просто не было на складе? Если мы имеем график продаж, похожий на рис. 4, то его, очевидно, стоит сравнить с графиком наличия запасов на складе. Если в период отсутствия продаж товар был в наличии - значит, действительно не было спроса, и эти данные можно учитывать в анализе.

Если же товара не было, задача усложняется. Хорошо, если менеджеры ведут статистику дефицита и могут сообщить, сколько раз отсутствующий товар спрашивали - тогда можно пустоту в продажах заполнить спросом (хотя и с известной долей скептицизма, если спрос является отсроченным). Но чаще всего такого учета нет, и аналитикам приходится заняться прогнозированием. Просто посчитать с этой «ямой» нельзя: то, что вы провалили запасы, является не закономерностью расхода, а следствием вашего влияния на эту закономерность.

Глубину и силу этого влияния также можно вычислить математическими методами. В частности, используя коэффициент корреляции, который применяется для измерения тесноты взаимодействия между различными признаками (в нашем случае - наличием запасов и продажами).

Х; у; - значения изучаемой пары признаков n объектов (i = 1, 2, ..., n);

хср, уср. - среднее арифметическое каждого ряда значений х и у.

Значение Rxy находится в промежутке от -1 до 1. Чем оно больше, тем сильнее взаимосвязь двух признаков. Если Rxy=0, связь отсутствует, если отрицательное - показатели находятся в обратной зависимости.

В результате всех этих расчетов может оказаться, что товар мало продавался не по вине покупателей, которые не брали, а по вине продавца, который не обеспечил наличие товара в продаже. А значит, прежде чем отказываться от него (загонять на вторые или третьи позиции) стоит разобраться, как бы этот товар продавался, если бы был в наличии - т.е. построить соответствующую модель с учетом трендовой составляющей. Ведь АВС-анализ проводится для того, чтобы управлять товаром в будущем. Логистика - это не просто фиксация и анализ текущих событий, но еще и прогнозирование, предсказание.

Стабильна ли стабильность?

Определенные условия надо соблюдать и при проведении XYZ-анализа. В частности, здесь огромное значение имеет уровень детализации: просчитывать продажи в разрезе дня, недели или месяца. Редкий товар попадает в категорию Х при всех трех уровнях. Например, хлеб продаетсяпокупается каждый день. Если анализировать стабильность его продаж по неделям, он может войти в категорию Х, а если по дням, то, скорее всего, в Y, потому что есть еженедельные всплески, когда с пятницы все затовариваются на выходные, в субботу покупают мало, а в воскресенье вечером опять покупают с запасом на следующий день. В разрезе месяцев это опять может быть категория Х.

Выбирается уровень детализации исходя из того, для чего проводится анализ. Если для управления запасами, то понятно, что временная детализация должна быть сопоставима с циклом выполнения заказа. Допустим, срок поставки по контракту месяц - стоит ли в таком случае делать XYZ-анализ по дням? - Нет. Но и месячная детализация может оказаться некорректной.

Скорее всего, здесь надо анализировать стабильность продаж понедельно. Если же выполнение заказа занимает два дня, XYZ надо делать в разрезе дней, если 3–4 месяца - переходим на месячный уровень детализации.

Но это - для оперативного управления. А если, допустим, нужны данные для - так ли здесь интересны ежедневные колебания? Т.е. XYZ-анализов тоже может быть несколько для разных целей.

Практическое применение АВС-анализа

Проведение анализа необходимо начинать с выбора объектов, значимость которых мы хотим определить, и актуальных параметров объектов, по которым мы будем проводить анализ.Объектом может быть товар, товарная группа, поставщик, клиент, заказ и т. д. В качестве параметра можно выбрать: средний или текущий товарный запас в рублях, штуках, коробках или паллетах; объем продаж за период, доходность товара, количество заказов клиентов и т. п.

Для примера рассмотрим отчет о среднем товарном запасе за месяц в паллетах. Объектом анализа являются товары; параметром, по которому проводится анализ, - средний товарный запас за месяц в паллетах (см. таблицу 1).

Как выполнять АВС - анализ?

Для проведения анализа очень удобно использовать MS Excel или любой другой аналогичный редактор. Порядок действий следующий.

1. Отсортировать объекты анализа в порядке убывания значения параметра.

2. Рассчитать долю параметра от общей суммы параметров выбранных объектов (это делается для того, чтобы оценить «вклад» каждого объекта в общий результат).

3. Рассчитать эту долю с накопительным итогом (эта операция носит технический характер и служит для удобства дальнейшего определения границ для групп ABC).

4. Присвоить значения групп выбранным объектам.

Наибольшее число вопросов вызывает определение границ при проведении АВС-анализа. Автор в своей практике изначально использовал деление на три группы по показателю «доля с накопительным итогом»: А - до 50%, В - 50-80% и С - 80-100%. Данное распределение полностью отвечает задачам склада оптовой компании или розничной сети.

Товар - взаимозаменяемый, и соответственно в группу С попадает весь «ассортиментный хвост». Но в случае анализа запаса на складе производственной компании или сети магазинов - дискаунтеров, в которых взаимозаменяемость товаров может отсутствовать, появилась необходимость разделить группу С, куда попадает 80% всего ассортимента, на две менее крупные группы.

Группа А - объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы параметров;

группа В - следующие за группой А объекты - от 50 до 80%;

группа С - от 80 до 95%;

группа D - оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 95% до 100% от общей суммы параметров.

В результате проведенного анализа мы получили четыре группы объектов (таблица 2):

Группа А - составляет 20% ассортимента и 49% товарного запаса;

группа В - 30% ассортимента и 30% товарного запаса;

группа С - 20% ассортимента и 13% товарного запаса;

группа D - 30% ассортимента и 8% товарного запаса.

Допустим, перед компанией стоит задача снизить средний товарный запас. В этом случае необходимо разобраться, по какой причине товары группы А находятся на складе в таком большом количестве. Даже незначительное снижение запаса только по двум товарам из этой группы заметно скажется на общем объеме товарного запаса.

Основной запас

* Рабочий товарный запас, необходимый для обеспечения отгрузки в соответствии с планом продаж на текущий период.

* Страховой товарный запас, который позволяет компенсировать незапланированный рост отгрузки и непредвиденные задержки в доставке, связанные с перебоями в производстве или наличии товара у поставщика.

Временный запас

* Сезонный товарный запас. Избыточный запас, создаваемый до начала сезонного роста продаж.

* Маркетинговый товарный запас. Дополнительный запас, формируемый на время проведения маркетинговых акций, рекламных кампаний и т. д

* товарный запас. Избыточный запас, создаваемый под воздействием конкурентной ситуации на рынке.

Причинами создания конъюнктурного запаса могут: разовые скидки поставщиков, прогнозируемый или искусственно создаваемый дефицит товара у поставщиков и т. п.

Вынужденный запас

* Брак. Товар, который потерял потребительские свойства и не может быть в дальнейшем использован по назначению.

* Неликвидный или труднореализуемый запас. Часто этот товар появляется в результате «творческого взаимодействия» отдела продаж и отдела закупок: запланировали отгружать одно количество, а фактический спрос оказался в 10 раз меньше; заменили одного поставщика на другого, а реализовать остатки «забыли» и т. д.

Результаты АВС-анализа следует использовать разносторонне. Много дополнительной информации можно получить, если сопоставить результаты анализа по одному параметру с другими параметрами одного и того же объекта, например отгрузку товара за некий период и сумму брака по товару за этот же период (таблица 3).

Два товара группы А, на которые приходятся 14% отгрузки, составляют 49% товарного запаса. При этом на два товара группы С приходятся те же 14% отгрузки, но они составляют только 13% запаса. Значит, если по товарам группы С удается обеспечить отгрузку со средним товарным запасом в 19 паллет, то не исключено, что и в отношении товаров группы А существует такая же возможность.

Сгруппировав товар по одному параметру, сопоставьте полученный результат с другими параметрами. Группа D может приносить 5% дохода, составлять 50% товарного запаса и занимать 70% площади склада.

ABC-анализ товаров по доходу покажет, на чем зарабатываются деньги, аналогичный анализ по затратам позволит понять, на что они тратятся.

Если в оптовой компании или розничном магазине провести ABC-анализ товаров по объему продаж, а потом оценить, из каких товаров состоят ассортиментные группы, то можно определить, какие из этих групп требуют расширения, а какие - сокращения.

Можно проанализировать товары по количеству отгруженных единиц (или количеству заказов по ним) и в результате получить 20% товаров, покупаемых 80% клиентов, определив привлекательность товара для клиента. Этот же результат можно использовать при планировании размещения товара в «горячих» и «холодных» зонах на складе или в торговом зале магазина.

ABC анализ ассортимента

ABC анализ – наиболее распространенный , способствующий оптимизации ассортимента в розничной торговле. Увеличение продаж и повышение эффективности ассортимента напрямую зависят от правильной оценки прибыльности каждой товарной позиции, отсутствия «залеживающихся товаров» и товаров, на который не окупаются.Применительно к формированию торгового ассортимента это значит, что 20% товаров приносят 80% дохода, и наоборот оставшиеся четыре пятых товаров приносят дохода всего 20%. Результатом АВС анализа является возможность определения наиболее доходных 20% товаров.

Применяя это правило к сырью, комплектующим, промышленного предприятия или к товарам торговой компании, можно сделать очень простой шаг по внедрению логистики.

Определите перечень товаров (готовой продукции), которые в совокупности дают Вам 80% дохода или прибыли. В этом списке почти наверняка окажется около 20% наименований (групп) товаров. Назовите этот список А. Далее определите перечень товаров, приносящих Вам ещё 15% дохода. Обычно здесь оказывается около 30% наименований. Назовём данный список В. Оставшиеся товары отнесём в группу С.

Аналогично можно поступить с сырьём, комплектующими. Только последние, конечно же, классифицируют не по доходу, а по стоимости закупки и хранения.

Зачем всё это надо? Для того, чтобы по-разному управлять разными запасами. Например, дорогие запасы группы А закупать более мелкими партиями, чтобы не омертвлять капитал, а также чаще и точнее проводить их инвентаризацию. Наоборот, запасы группы С закупать большими партиями, а инвентаризацию проводить «на глаз».

Многие компании делают подобный анализ, даже не зная, что они проводят именно АВС-анализ.

После проведения подобных расчётов, самое важное, не принимать резких решений, не бросаться в крайности.

Владелец магазина, определив среди своего товара группу С, приносившую мизерный доход, перестал её закупать. Доходы резко упали, гораздо больше, чем на предполагаемые по закону Парето 5%. Когда обсуждалась данная ситуация, то пришли к следующим выводам: во-первых, АВС-пропорция сместилась на оставшиеся товары; во-вторых, покупателю важна возможность выбора, важно, чтобы глаза разбегались, приобретает-то он всегда одно и то же, но в магазины с бедным ассортиментом заходит менее охотно. Пришлось вернуть в магазин группу С.

Часто компаниям бывает недостаточно ранжирования только по одному показателю (доход, прибыль, оборачиваемость и т д.). Ничего сложного. Надо только двигаться постепенно – один показатель, потом два, потом три и т.д., а не сразу десяток – есть опасность захлебнуться. Допустим, Вы сделали АВС-анализ продукции по показателю «доход». Естественно, возникает желание оценить ещё и прибыль каждого вида продукции. Делается ещё один АВС-анализ по показателю «прибыль», получается следующая матрица:

Возникает не три группы: А, В и С, а девять. В таблице указаны проценты, соответствующие количеству наименований продукции. Если компания в состоянии справиться с таким объёмом информации, то можно подключать следующий показатель, например, оборачиваемость, и т.д. Делать подобный анализ несложно и в Excel но можно применять и, так называемые, OLAP (Online Analytical Processing)-системы – программные продукты, специально предназначенные для подобного рода многомерного анализа.

В группу А входят наименования продукта, которые вносят наибольший вклад в объем продаж (более 50%), в группу В – наименований продуктов со средним вкладом в общий сбыт (30%), а в группу С – с небольшим вкладом в общий сбыт (20% и менее).

Выводы, которые можно сделать с помощью АВС-анализа:

С точки зрения затрат может быть желательно, чтобы сбыт был сконцентрирован на малом числе продуктов. Однако это может снизить устойчивость фирмы на рынке и не учитывает возможного потенциала роста, заложенного в не прибыльных на настоящий момент продуктах.

Продукты, попавшие в группу С, являются проблемными для фирмы, по которым необходимо решать вопрос об исключении их из товарного ассортимента, если они не являются дополнением к другим продуктам.

При изъятии продуктов из производственной программы необходимо учитывать вклад этих продуктов в покрытие постоянных и переменных затрат.

ABC-анализ пример

Покажем на примере, как работает методика ABC-анализа. Возьмем ассортимент из 30 условных товаров.1. Цель анализа - оптимизация ассортимента.

2. Объект анализа - товары.

3. Параметр, по которому будем производить разбиение на группы - .

4. Список товаров отсортировали в порядке убывания выручки.

5. Подсчитали общую сумму выручки по всем товарам.

6. Вычислили долю выручки по каждому товару в общей сумме выручки.

7. Вычислили для каждого товара долю нарастающим итогом.

8. Нашли товар, для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

9. Нашли товар, для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

10. Все, что ниже - группа C.

11. Подсчитали количество наименований товаров в каждой группе. A - 7, B - 10, C - 13.

12. Общее количество товаров в нашем примере 30.

13. Подсчитали долю количества наименований товаров в каждой группе. A - 23.3%, B - 33.3%, C - 43.3%.

Группа A - 80% выручки, 20% наименований

Группа B - 15% выручки, 30% наименований

Группа C - 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A - 79% выручки, 23.3% наименований

Группа B - 16% выручки, 33.3% наименований

Группа C - 5% выручки, 43.3% наименований

Надо отметить, что, зная выручку по каждому товару, можно получить еще кучу полезной информации, а не только разбиение на 3 группы. Как это можно сделать смотрите в таблице указанной ниже.

Совмещенный ABC / XYZ анализ

XYZ–анализ - это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления.Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки. Результатом XYZ –анализа является группировка товаров по трем категориям, исходя из стабильности их поведения:

Категория Х, в которую попадают товары с колебанием продаж от 5% до 15%. Это товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

Категория Y, в которую попадают товары с колебанием продаж от 15% до 50%. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования.

Категория Z, в которую попадают товары с колебанием продаж от 50% и выше. Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос невозможно.

Совмещенный АВС/XYZ анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра - объем продаж и прибыль.

Всего при проведении такого многомерного совмещенного анализа получается 27 групп товаров. Результаты такого анализа можно использовать для оптимизации ассортимента, оценки рентабельности товарных групп, оценки логистики, оценки клиентов оптовой компании.

Преимущества совмещенного АВС и XYZ – анализов

Использование совмещенного АВС и XYZ-анализов имеет ряд значительных преимуществ, к которым можно отнести следующие:

Повышение эффективности системы управления товарными ресурсами;

- повышение доли высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявление ключевых товаров и причин, влияющих на количество товаров, хранящихся на складе;

- перераспределение усилий персонала в зависимости от квалификации и имеющегося опыта.

Формирование показателей ABC- И XYZ-анализов

Перед тем как совместить показатели ABC- И XYZ-анализов, необходимо провести ABC-анализ товаров по сумме полученного дохода или по количеству реализованной продукции за определенный учетный период, например, за год. Затем осуществляется XYZ-анализ этих товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются. При совмещении определяется девять групп товаров:

Выделение девяти групп товаров при совмещенном АВС и XYZ-анализе

1) Товары групп А и В обеспечивают основной товарооборот компании, поэтому необходимо обеспечивать постоянное их наличие. Как правило, по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный. Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.

2) Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

3) Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

4) Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится.

Поэтому по товарам данной группы следует пересмотреть систему заказов:

Перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;

- обеспечить по части товаров более частые поставки;

- выбрать поставщиков, расположенных близко к складу, тем самым снизив сумму страхового товарного запаса;

- повысить периодичность контроля;

- поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.

5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы

6) По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

7) По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

8) В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, то есть товаров, обычно относящихся к категории стоков.

![]()

Назад | |

Обновление статьи от 17.07.2019г.

Мы не рекомендуем использовать ABC—анализ как конечный инструмент управления товарными запасами. Рекомендуем его использовать только как промежуточный инструмент для установки уровня сервиса разным товарным группам. Для группы АА- самый высокий уровень сервиса, для АB-ниже и т.д. Но даже такой подход на текущий момент мы считаем устаревшим. Прогрессивным подходом считаем оптимальную установку уровня сервиса автоматически с учетом вероятностной и финансово-рисковой модели

Главная задача любого предприятия — увеличение прибыли. Для этого можно вложить дополнительные средства и увеличить объемы работ, можно закупить новое оборудование или программное обеспечение и усовершенствовать производственный процесс, а можно пойти наиболее простым путем и извлечь максимум из того, что уже имеется.

Рационализировать ресурсы, а соответственно и оптимизировать работу компании, можно с помощью АВС-анализа — экономически обоснованного метода ранжирования сырья, запасов и прочих важных для предприятия «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики предприятия и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

ABC -анализ: цели и принцип действия

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д.

В процессе анализа исследуемые товары/ресурсы делят на 3 группы (реже на 4-5).

- Группа А . Сюда относят именно те 20% товаров/ресурсов, которые и приносят 80% дохода/дают 80% оборота.

- Группа В. Сюда включают 30% товаров/ресурсов, приносящих 15% дохода/дают 15% оборота.

- Группа С . В нее включают оставшиеся 50% товаров/ресурсов, приносящих около 5% дохода/ дающих около 5% оборота.

Любую группу товаров (сырья, комплектующих и т. д.) можно исследовать по одному признаку, а можно по нескольким. Главное делать все постепенно. Например, если нужно исследовать товары, то вначале их можно ранжировать по доходности, а затем — по прибыльности. В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если предприятие способно справиться с большим объемом информации, можно сортировать товары еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

Порядок проведения анализа ассортимента продукции

ABC-анализ ассортимента проводится в несколько этапов. Рассмотрим последовательность его проведения на конкретном примере.

Вначале необходимо определить объект, который планируется анализировать и параметр, по которому его следует изучать. Чаще всего объектами ABC-анализа становятся ресурсы, поставщики, запасы, отдельные товары и товарные группы. Их изучают на предмет прибыльности, доходности, оборачиваемости, продаваемости и т. д.

Разбор ABC анализа ассортимента на примере.

Допустим нам нужно исследовать товарный ассортимент торгового предприятия на предмет доходности. Товарная группа — спагетти от различных производителей.

Годовой объем продаж в рублях рассчитываем как произведение стоимости 1-й упаковки продукции и годового объема продаж в количественном выражении.

Таблица 1.

|

Товар |

Стоимость 1 упаковки, руб. |

Годовой объем продаж, шт. |

Годовой объем продаж, % |

|

|

Спагетти №1 |

||||

|

Спагетти №2 |

||||

|

Спагетти №3 |

||||

|

Спагетти №4 |

||||

|

Спагетти №5 |

||||

|

Спагетти №6 |

||||

|

Спагетти №7 |

||||

|

Спагетти №8 |

||||

|

Спагетти №9 |

||||

|

Спагетти №10 |

||||

|

Итого |

Следующим этапом производится ранжирование — распределение исследуемых объектов в порядке убывания и рассчитывается доля анализируемого параметра нарастающим итогом.

Годовой объем продаж нарастающим итогом рассчитываем как сумму вычисляемого параметра и всех предыдущих.

Таблица 2. АВС Анализ ассортимента. Пример 1

|

Товар |

Годовой объем продаж, шт. |

Годовой объем продаж, тыс. руб. |

Годовой объем продаж,% |

Годовой объем продаж |

|

Спагетти №7 |

||||

|

Спагетти №6 |

||||

|

Спагетти №5 |

||||

|

Спагетти №9 |

||||

|

Спагетти №2 |

||||

|

Спагетти №3 |

||||

|

Спагетти №4 |

||||

|

Спагетти №1 |

||||

|

Спагетти №10 |

||||

|

Спагетти №8 |

||||

|

Итого |

Наконец, объекты разбиваются на 3 группы: А, В и С.

К группе А относим 20% товаров приносящих около 75% дохода. К группе В — 30% товаров, приносящих около 20% дохода. К группе С — 50% товаров, приносящих чуть больше 5% дохода.

Таблица 3. АВС Анализ ассортимента. Пример 1

|

Разновидность товара |

Количественная доля |

Стоимостная доля |

|

|

№5, №9, №2 |

|||

|

№3, №4, №1, №10, №8 |

По окончанию анализа делаются выводы и принимаются меры.

В нашем примере в категорию А вошли спагетти от производителей №7 и №6. Следовательно, спагетти этих торговых марок следует закупать в наибольшем количестве. От закупки спагетти, вошедших в группу С, с одной стороны, можно вообще отказаться, так как доход от них минимален. С другой стороны, покупателям зачастую важно иметь выбор, а потому оптимальный вариант все же закупать спагетти этих марок, но в минимально-допустимом количестве.

Рассмотрим еще один пример.

1. Рассчитываем годовой объем продаж и вычисляем долю прибыли каждого товара.

Таблица 4. ABC Анализ Ассортимента. Пример 2.

|

Товар |

Стоимость 1 литра, руб. |

Годовой объем продаж, шт. |

Годовой объем продаж (доход), тыс. руб. |

Годовой объем продаж, % |

|

Молоко свежее |

||||

|

Молоко топленое |

||||

|

Фруктовый молочный коктейль |

||||

|

Сыворотка |

||||

|

Закваска молочная |

||||

|

Итого |

2. Рассчитываем годовой объем продаж нарастющим итогом.

Таблица 5. ABC Анализ Ассортимента. Пример 2.

|

Товар |

Годовой объем продаж, шт. |

Годовой объем продаж, тыс.руб |

Годовой объем продаж,% |

Годовой объем продаж нарастающим итогом,% |

|

Молоко свежее |

||||

|

Молоко топленое |

||||

|

Сыворотка |

||||

|

Фруктовый молочный коктейль |

||||

|

Закваска молочная |

||||

|

Итого |

3. Разбиваем товары на 3 категории. В этом раз группе А относим 20% товаров приносящих около 70% дохода. К группе В — 30% товаров, приносящих около 20% дохода. К группе С — 50% товаров, приносящих 10% дохода.

Таблица 6. ABC Анализ Ассортимента. Пример 2.

|

Разновидность товара |

Количественная доля |

Стоимостная доля |

|

|

№2, №5, №7 |

|||

|

№3, №6, №8, №9, №10 |

Из анализа становиться понятно, что наибольшую прибыль приносят свежее молоко и кефир. В группу B попали топленое молоко, ряженка и йогурт. А все остальные товары приносят лишь 10% дохода.

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

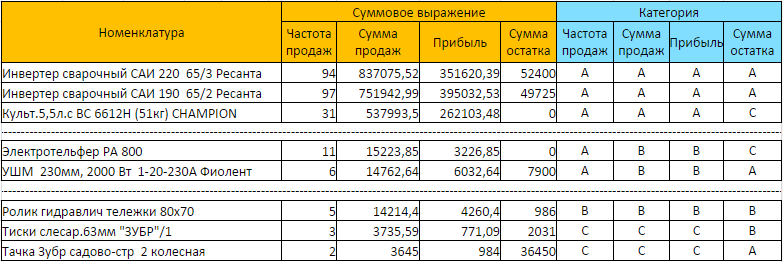

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.