Vahel leidub lühinumbreid imporditud kauba kohta väljastatud arvetel. Varem ei pööranud ostjad sellele isegi tähelepanu. Aga alates 2017. aasta I kvartali aruandest ei saa selle numbriga enam käibedeklaratsiooni esitada. Tollideklaratsiooni lühinumbri võib kirjutada erinevalt, kuid parem on see käibedeklaratsioonile üldse mitte lisada.

Uuendused käibedeklaratsiooni punkti 8 real 150

Imporditud kauba müügi eest väljastatavale arvele peab müüja märkima ka tollideklaratsiooni numbri, mille alusel need Venemaale imporditi (Vene Föderatsiooni maksuseadustiku alapunktid 13, 14, punkt 5, artikkel 169). Ostja kannab selle numbri osturaamatusse (Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta dekreediga N 1137 kinnitatud osturaamatu pidamise eeskirjade punkti 6 alapunkt “r”). Ja siis kajastub info tollideklaratsiooni numbri kohta käibedeklaratsioonis. Selleks on käibedeklaratsiooni punktis 8 ja selle jaotise lisas 1 ette nähtud rida 150 (Venemaa Föderaalse Maksuteenistuse 29. oktoobri korraldusega kinnitatud käibedeklaratsiooni täitmise korra punktid 45.4, 46.5). , 2014 N ММВ-7-3/558@ (edaspidi - Tellimus N ММВ-7-3/558@)).

Varem, kui arvel oli mitu tollideklaratsiooni numbrit, siis kõik need numbrid tuli märkida ühele reale semikooloniga eraldatuna. Selge on see, et käibedeklaratsiooni vastuvõtmisel iga üksikut tollideklaratsiooni numbrit kuidagi ei kontrollitud.

Kuid alates 2017. aasta I kvartali aruandest on iga tollideklaratsiooni numbri jaoks ette nähtud eraldi rida 150. Lisaks saate sellele märkida numbri, mis ei ole lühem kui 23 ja mitte pikem kui 27 tähemärki (tabel 4.4 Esitamise vorm). andmed osturaamatust, kinnitatud korraldusega nr IMM -7-3/558@). See piirang on põhjendatud tollideklaratsiooni registreerimisnumbri vorminguga.

Viide. Üks tollideklaratsiooni liike on (tolliliidu tolliseadustiku artikli 180 alapunkt 1, punkt 1). Just see vormistatakse tollis, kui kaup imporditakse Venemaale hilisemaks müügiks (tolliseadustiku punkt 1, artikkel 181, artiklid 202, 209). Üldreeglina see aga ei kehti EAEU liikmesriikidest (Valgevene, Kasahstan, Kõrgõzstan, Armeenia) imporditud kaupade kohta. Venemaa ja nende riikide vahel veetakse kaupu ilma (EAEU lepingu artikli 25 punkti 1 alapunkt 5 (allkirjastatud Astanas 29. mail 2014)).

Kuidas näeb välja tollideklaratsiooni number?

Arve veeru 11 täitmisel sisestatakse tollideklaratsiooni registreerimisnumber mitme numbriploki kujul, mis on eraldatud murdosaga (Venemaa Föderaalse Maksuteenistuse kiri 30.08.2013 N AS-4- 3/15798, Venemaa Riikliku Tollikomitee määruse N 543, Venemaa maksuministeerium N BG -3-11/240, 23. juuni 2000, lõige 15, lõik 1, lõige 43; TMK 20. mai 2010. a otsusega nr 257 kinnitatud juhend (edaspidi otsus nr 257)). Näiteks:

Tollideklaratsiooni registreerimisnumber. See kantakse kaubadeklaratsiooni veeru “A” esimesele reale.

<1>Kauba seerianumber kaubadeklaratsiooni põhi- või lisalehe veerust 32. Või on see number kaupade nimekirjast, kui seda imporditud kauba deklareerimisel lisalehtede asemel kasutati. Toote seerianumber võib sisaldada 1 kuni 3 numbrit.

<2>Selle tolliasutuse kood, kus tollideklaratsioon väljastati. See kood koosneb 8 numbrist.

<3>Tollideklaratsiooni registreerimise kuupäev on 6-kohaline.

<4>Seerianumber, mille deklaratsiooni registreeris tolliasutus. See number koosneb 7 numbrist.

Arve veerus 11 ülaltoodud näites näidatud tollideklaratsiooni number tähendab, et impordideklaratsioon registreeriti 15. mail 2017 Kashira tollipunktis seerianumbriga 12345. Veelgi enam, 25. toode selle alusel imporditavate kaupade nimekirjast deklaratsioon müüdi. Selle tollideklaratsiooni registreerimisnumbri pikkus on 26 tähemärki. Selge on see, et tollideklaratsiooni maksimumpikkus (27 tähemärki) märgitakse kaupade puhul, mis sisalduvad deklaratsiooni numbriga 100 või enama imporditud kaupade nimekirjas.

Miks on tollideklaratsiooni number lühike?

Nagu näha, on käibemaksuaruande koostamise seisukohalt õige tollideklaratsiooni numbri minimaalne pikkus 23 tähemärki. See on võimalik, kui number sisaldab ainult kolme 8-, 6- ja 7-kohalist plokki ning kahte eraldajat. Ja deklareeritud kauba seerianumber puudub täielikult.

Aga 2017. aasta I kvartali aruannet koostades avastasid mõned käibemaksukohustuslased, et nende saabuvatel arvetel on tollideklaratsiooni numbrid, mis on lühemad kui 23 tähemärki.

Enamasti oli number lühike, kuna esimene numbriplokk, mis tähistas tolliposti numbrit, sisaldas alla 8 tähemärgi. Fakt on see, et kuigi arvetel oli nende kaupade päritoluriik märgitud mitte-SRÜ riikidena, imporditi need Venemaale EAEU liikmesriikidest, mille territooriumil need kaubad olid varem sisetarbimisse lubatud. Ja tollideklaratsioonide lühinumbrid on EAEU liikmesriikide tolli poolt väljastatud deklaratsioonide numbrid. Tõepoolest, erinevalt Venemaast märgitakse kaupade deklareerimisel Valgevenes, Kasahstanis ja Kõrgõzstanis tolliasutuse viiekohaline kood ja Armeenias üldiselt kahekohaline kood (juhiste punkti 43 alapunkt 1, kinnitatud otsusega nr 257).

Kuidas maksumaksjad olukorrast välja tulid

Nii lühikeste tollideklaratsiooni numbritega 2017. aasta I kvartali käibemaksuaruandeid üles ei laetud. Seetõttu otsustasid mõned organisatsioonid ja üksikettevõtjad nendel juhtudel käibedeklaratsiooni punkti 8 rida 150 üldse mitte täita. Ja föderaalse maksuteenistuse spetsialisti sõnul on see kõige õigem lähenemine.

Eksperdi kommentaar. Varem EAEU riikidesse imporditud kauba käibedeklaratsiooni 8. jao rida 150

- Käibemaksudeklaratsioonis kajastatud tehingute kohta osturaamatust teabe esitamise vorming näeb ette, et deklaratsiooni punkti 8 real 150 olev indikaator, kus on märgitud tollideklaratsiooni number, võib puududa (täitmata) või koosneb 23 - 27 tähemärgist (Tabel 4.4 Osturaamatu teabe esitamise vorm, kinnitatud korraldusega N ММВ-7-3/558@). Ja just sellise pikkuse saab importkaupade müümisel arve veergu 11 sisestada, Venemaa tollideklaratsiooni registreerimisnumbri (Venemaa Föderaalse Maksuteenistuse kiri 30.08.2013 N AS-4-3 /15798 punkt 30, lõige 15, punkt 1 p 43 Juhend, kinnitatud otsusega nr 257).

Kui EAEL liikmesriikidest imporditud kauba müügi eest koostatud Venemaa tarnija arve veerus 11 on märgitud nendes riikides väljastatud tollideklaratsioonide numbrid, ei pea ostja neid numbreid märkima määruse paragrahvi 8 reale 150. deklaratsiooni. Müües Venemaal EAEL-i liikmesriikide tarnijalt ostetud kaupu, mis on varem nende riikide territooriumil sisetarbimisse lubatud, ei ole vaja arve veergu 11 üldse täita (Rahandusministeeriumi kiri Venemaa 15. septembril 2016 N 03-07-13/ 1/53940).

Mõned ettevõtted ja ettevõtjad täitsid aga endiselt käibedeklaratsiooni punkti 8 rea 150, täiendades teises EAEL liikmesriigis väljastatud tollideklaratsiooni numbrit vajaliku pikkusega. Keegi lisas numbri algusesse nullid. Mõned - numbrid, mis vastavad tollipunkti olekule, näiteks 112 - Valgevene jaoks, 398 - Kasahstani jaoks, 417 - Kõrgõzstani jaoks. Nagu föderaalse maksuteenistuse spetsialist meile selgitas, ei too sellisel viisil käibedeklaratsiooni täitmine kaasa ka negatiivseid tagajärgi.

Eksperdi kommentaar. Käibedeklaratsiooni punkti 8 real 150 andmete kontrollimine kaamera kaamera abil

Persikova Irina Sergeevna, Vene Föderatsiooni riiginõunik, 1. klass

- Käibedeklaratsiooni lauakontrolli käigus ei kontrollita deklaratsiooni punkti 8 rea 150 täitmist teises EAEL liikmesriigis väljastatud tollideklaratsiooni numbri täitmise õigsuse kohta.

Lühike tollideklaratsiooni number – käibemaksu mahaarvamise takistus?

Ühest küljest võivad maksuhaldurid keelduda käibemaksu mahaarvamisest arvel olevate vigade tõttu ainult siis, kui need häirivad tuvastamist (Vene Föderatsiooni maksuseadustiku artikli 169 punkt 2):

- kauba müüja ja ostja;

- kauba nimetus ja maksumus;

- maksumäär ja nõutud maksusumma.

Ilmselgelt ei ole arve veerus 11 märgitud mitte-Vene tollideklaratsiooni number sellel eesmärgil takistuseks. Ja tundub, et pole millegi pärast muretseda...

Kuid teisest küljest võib selle veeru ebaõige täitmine olla maksuhalduri jaoks põhjus tehingu reaalsuses ja tarnija aususes kahelda. Ja isegi kui teil kõik hästi läheb, ei rõõmusta teid kindlasti maksuameti tähelepanelikkus.

Ja käibemaksudeklaratsiooni uue vormiga ei ole kahtlase hulga tollideklaratsioonide tuvastamine juba “kaamera” ajal maksuametnikele eriti keeruline. Ja võimalik, et käibedeklaratsiooni 8. jao reale 150. reale mitte-Vene tollideklaratsiooni numbri märkimise tõttu saate maksuhaldurilt pöördumise, milles palutakse olukorda selgitada. Kuidas sellele vastata? Tuleb selgitada, et sisestasite käibedeklaratsioonile tollideklaratsiooni numbri, mille tarnija arvel märkis. Võib-olla piisab sellest juba probleemi eemaldamiseks. Teine võimalus on esitada käibedeklaratsiooni punktis 8 täpsustus tühja reaga 150.

Kas ma peaksin tarnijatelt küsima parandatud arveid?

Oletame, et saite arve, kus veerus 11 on märgitud tollideklaratsiooni number, mis on lühem kui 23 tähemärki ning päritoluriik veergudes 10 ja 10a näiteks Hiina või Saksamaa. Vaadake, mitu tähemärki on esimeses numbriplokis.

Kui neid on 8, tähendab see, et esimene numbriplokk on õigesti täidetud ja viga on kusagil mujal. Võib-olla kolmandas plokis, mis kajastab selle registreerinud tolliasutuse poolt deklaratsioonile antud seerianumbrit. Paluge tarnijal arvel olev tollideklaratsiooni number üle kontrollida.

Kui tollideklaratsiooni numbri esimene numbriplokk sisaldab alla 8 tähemärgi, siis ostsite suure tõenäosusega kauba, mis on eelnevalt tollivormistuses mõnes teises EAEU liikmesriigis. Teavitage tarnijat, et rahandusministeeriumi hinnangul pannakse selliste kaupade müümisel arve veergudesse 10, 10a ja 11 kriipsud (Venemaa Rahandusministeeriumi kiri 12.09.2012 N 03-07- 14/88). Pakkuda arve parandamist.

Siiski peate mõistma, et kui teie tarnija ei importinud kaupu ise Venemaale, siis suure tõenäosusega keeldub ta arvel muudatusi tegemast. Ta vastutab ju ainult selle eest, et tema poolt väljastatud arvetel olevad kauba päritoluriigi andmed ja tollideklaratsiooni number vastaksid temale laekunud arve ja saatedokumentide andmetele (artikli 169 punkt 5). Vene Föderatsiooni maksuseadustiku punkt).

Kuid see pole ainult teie probleem - tarnija peab ju saadud arvelt mahaarvamist taotledes kuidagi lahendama ka käibedeklaratsiooni punkti 8 rea 150 täitmise küsimuse. Seega võib ilmselt nõustuda, et edaspidi ei ole arvetel tollideklaratsioonide lühinumbreid.

Viide. Kauba päritolumaaks loetakse Valgevenet, Kasahstani, Kõrgõzstani või Armeeniat mitte ainult siis, kui kaup pärineb ühest neist riikidest. Sama staatus kehtib kaupadele, mis pärinevad kolmandatest riikidest, kuid lasti vabasse ringlusse EAEU liikmesriikide territooriumil (CCC otsuse 17.08.2010 N 335 punkt 1).

Kuidas klientidele arveid väljastada?

Kui teie tarnija on teile esitatud arveid parandanud, siis ei pea te ka väljaminevatele arvetele märkima kauba päritoluriiki veergudesse 10, 10a ja tollideklaratsiooni numbrit veergu 11. Pange kriipsud. Ja ärge unustage korrigeerida arve parandanud tarnijalt ostetud kaupade kohta klientidele varem väljastatud arveid.

Kui tarnija ei ole oma arvet parandanud, on võimalikud kaks võimalust.

Variant 1. Teil puudub täpne teave selle kohta, kuidas ostetud kaup Venemaale jõudis. Palun lisage väljaminevatele arvetele tollideklaratsiooni lühike number. Maksuseadustik ei kohusta kontrollima saabuvate arvete andmete õigsust. Kuid impordi edasimüümisel muudest riikidest peale EAEU nõuab see, et väljaminevale dokumendile kantakse sissetuleva arve andmed päritoluriigi ja tollideklaratsiooni numbri märkimise osas (MKS § 169 punkt 5). Vene Föderatsioon).

Variant 2. Teil on usaldusväärne teave selle kohta, et ostetud kaup imporditi Venemaale välisriikidest mõne EAEU liikmesriigi kaudu. Ja varem vabastas toll need selles riigis sisetarbimiseks. Oletame, et tarnija kinnitas teile seda fakti kirjalikult, kuigi ta ei parandanud arvet.

Sel juhul saab väljaminevatele arvetele panna kriipsud tollideklaratsiooni numbri ja kauba päritolumaa märkimise asemel. Fakt on see, et tarnijalt saadud teabe valguses muutuvad sissetuleva arve veergudes 10-11 olevad näitajad lihtsalt lisateabeks. Lõppude lõpuks, kui kaup imporditakse mõnest EAEU liikmesriigist, loetakse see sellest riigist pärinevaks ja tollideklaratsiooni numbrit ei saa olla. Vene Föderatsiooni maksuseadustik ei kohusta teid väljaminevatele arvetele täiendavat teavet edastama.

Saate teada, millises EAEU liikmesriigis kaup tollivormistati, kasutades tollideklaratsiooni numbris (esimene numbriplokk) märgitud tollikoodi. Selleks peate selle koodi leidma FCS-i veebisaidi tolliasutuste loendist.

Sulle teadmiseks. Tolliasutuste nimekiri on üles pandud FCS-i veebisaidile välismajandustegevuses osalejatele: ved.customs.ru -> Andmebaasid -> Venemaa tolliasutused ja nende struktuuriüksused.

Seoses muudatustega seadusandluses hakkas tähtsat rolli mängima tollideklaratsiooni registreerimisnumber. Me ütleme teile, kust seda detaili saada, kus see asub, miks see on arvel ja muudes dokumentides märgitud, ning anname ka näidise selle kirjutamisest.

Näide

Kaupade tollideklaratsiooni kehtiv vorm on kinnitatud Tolliliidu komisjoni 20. mai 2010 otsuse nr 257 lisaga nr 2:

Ütleme kohe ära, et lasti tollideklaratsiooni registreerimisnumbri all tuleb mõista ülaltoodud deklaratsiooni numbrit. Iseenesest ju tollideklaratsioonid EAEU seadusandluse arengu tõttu enam ei kehti.

Vastavalt käesoleva dokumendi täitmise eeskirja punktile 43 kinnitab tollideklaratsiooni registreerimisnumbri 2018. aastal ja edaspidi sellele eranditult vastava tolliasutuse ametnik.

Samas lõigus on kirjas, kuidas näeb välja tollideklaratsiooni registreerimisnumber ja antakse selle tõlgendus.

Siin on tüüpiline näide tollideklaratsiooni registreerimisnumbrist. Iga tolliliidus osaleva riigi ja iga deklaratsiooni puhul on see erinev, kuigi vorm on sama:

Pange tähele, et igal tollideklaratsiooni näidise registreerimisnumbril on järgmine vorming:

|

- vasakpoolne osa on deklaratsiooni registreerinud tolliasutuse kood vastavalt selle klassifikatsioonile;

- keskmine osa on deklaratsiooni registreerimise päev (DDMMYY);

- parempoolne osa on deklaratsiooni järjekorranumber, mis antakse sellele deklaratsioonide registreerimise tollipäeviku järgi (algab iga kalendriaasta kohta ühega).

Nagu näete, on kõnealune number alati märgitud kaldkriipsuga “/”. Elementide vahel ei tohiks olla tühikuid.

Seega ei tohiks organisatsioonil (üksikettevõtja, üksikisik) tekkida küsimus, kuidas täita tollideklaratsiooni registreerimisnumbrit. Seda teeb eranditult tolliametnik. Oluline on vaid teada, kuhu on märgitud tollideklaratsiooni registreerimisnumber, et see kiiresti üles leida.

Kust saada

Kust saada tollideklaratsiooni registreerimisnumber, on märgitud kaubadeklaratsiooni täitmise eeskirjade samas punktis 43.

Tollideklaratsiooni registreerimisnumbri leidmiseks pole vaja pikka aega otsida. See asub kohe deklaratsiooni esimese ja iga lisalehe veeru “A” esimesel real.

Et selgelt aru saada, kust tollideklaratsiooni registreerimisnumbrit vaadata, vaadake ülalt ja allolevat joonist. Oleme veeru “A” punasega esile tõstnud.

See pole veel kõik. Teine allikas, kus on märgitud tollideklaratsiooni registreerimisnumber, on lisa iga eksemplari ülemine nurk, kui seda kasutatakse.

Kehtetu väärtus

Mõnikord võib raamatupidamisprogramm kuvada teate, et tollideklaratsiooni registreerimisnumbril on vale väärtus. Oluline on, et õige numbri kinnitamise eest vastutaks algselt tolliametnik, kelle kaudu deklaratsioon läbis. Kinnitab ta ju määratud numbri oma allkirja ja isikunumbri templiga.

Juhtub ka seda, et vastaspoolte ahelat jälgides on ühelt dokumendilt teisele üle kandes tollideklaratsiooni registreerimisnumber oma õigsuse kaotanud. See tähendab, et peate selle oma äripartneritega selgeks tegema.

Erinevus deklaratsiooni numbrist

Nagu öeldud, on peamine erinevus tollideklaratsiooni registreerimisnumbri ja selle dokumendi muude detailide vahel selle kirjavormingus.

Loe ka Föderaalne maksuteenistus selgitas, millal mitte oodata uuendatud maksunõuet, vaid maksta maksud kohe

Lisaks kaotati Vene Föderatsiooni valitsuse 19. augusti 2017. a määrusega nr 981 peamistest käibemaksudokumentidest mõiste "tollideklaratsiooni number". Selle põhjal võime öelda, et tollideklaratsiooni numbri ja selle deklaratsiooni registreerimisnumbri erinevus ei ole enam asjakohane. Võtke käibedeklaratsiooni rida 150, mida nüüd nimetatakse "tollideklaratsiooni registreerimisnumbriks":

Arvel

Vajalik on märkida tollideklaratsiooni registreerimisnumber arvel veergu 11. Alates 1. oktoobrist 2017 on see saanud selle detailiga sama nime:

Veerg 11 täidetakse kaupade puhul, mis:

- ei tule Venemaalt;

- siseriiklikusse tarbimisse lubatud pärast vaba tollitsooni protseduuri lõpetamist Kaliningradi oblastis.

Vaata ka “Uus arve vorm alates 10.01.2017: blankett ja näidiste täitmine”.

Raamatupidaja praktilises töös tekib sageli probleeme ankeedi täitmisel. 11 arvel. Sellele kantakse tollideklaratsiooni registreerimisnumber. Kust saab raamatupidaja tema kohta vajalikku infot ja mis on sellisesse lõputusse numbrikombinatsiooni sisse kodeeritud? Kasulik on selgitada dokumenti õigete andmete fikseerimise eripära, et see oleks korrektselt täidetud.

Millist teavet sisaldab gr. 11 arvet

Arvete (ICF) korrektset täitmist selgitatakse regulatiivdokumentides. Reegleid tuleb vastuvaidlematult järgida. SSF – dokumendid, mille koostamine on vajalik käibemaksu arvutamiseks ja sellele järgnevad nõuded maksu mahaarvamiseks.

Sageli hõlmavad sellised toimingud suure hulga kaupade liikumist üle riigipiiride. Seetõttu ei saa SSF-ides, mida müüvad ettevõtted väljastavad ostuettevõtetele, ilma lasti tollideklaratsiooni (CCD) numbri registreerimata.

SSF moodustamise reeglite teises lõigus on kirjas, et arvel oleva tollideklaratsiooni registreerimisnumber märgitakse eraldi veerus numbri 11 all. TD täidetakse ainult nende toodete puhul, mis ei ole toodetud vene keeles. nende päritoluriik on erinev.

See viitab importijate poolt Vene Föderatsiooni imporditud ja riigis tarbimiseks mõeldud kaupade registreerimisnumbrile.

See number on riigisisene detail ja selle koostab asjaomane tolliasutus. See kord on kehtestatud seadusega. Kehtiva Juhendi kohaselt koosneb 2017. aasta tollideklaratsiooni registreerimisnumber, nagu ka kõikidel varasematel ajaperioodidel, kolmest elemendist, mis on eraldatud vastava “/” märgiga.

TD numbri koosseis

Kood sisaldab teatud arvu numbreid. Selle üksikud komponendid on selged ja loogilised. Väljaande sisu on järgmine:

Osa 1. Koosneb 8 numbrist. Need tähendavad selle tolliasutuse koodi, kus TD registreeriti. Tollideklaratsiooni registreerimisnumbril on vale väärtus, kui algnumbrid erinevad numbrist “10”. Kõik Vene Föderatsiooni tollikoodid on rangelt kaheksakohalised. Selle kaks algusnumbrit on alati “10”.

2. osa. Kuuekohalist arvu on veelgi lihtsam dešifreerida. See sisaldab kauba tolli poolt registreerimise kuupäeva. Formaat on standardne – päev, kuu ja aasta (aasta 2 viimast numbrit). Tollideklaratsiooni registreerimisnumber, mille näide on toodud allpool, tähendab, et dokument on registreeritud 12.09.2017 (12.09.17).

Osa 3. Kood koosneb seitsmest või enamast digitaalsest märgist. See krüpteerib kaubaressursside jaoks dokumendi seerianumbri (TD) tolliasutuses, kus registreerimine toimus. Sellel on ka oma omadused ja reeglid, mis määravad, kuidas tollideklaratsiooni registreerimisnumber tervikuna välja näeb. See peab algama ühega igal uuel kalendriaastal. Selgub, et esimene deklaratsioon, mis uuel aastal tolliametnike kätte satub, saab järjekorranumbri järgmisel kujul: “0000001”.

Maksuhalduril on oma “lemmik” andmed, mida nad eriti hoolikalt kontrollivad. Nende hulgas on TD registreerimisnumbrid. Seetõttu tuleb SSF-i täitmisel kontrollida nende ehtsust. Tollideklaratsiooni registreerimisnumber, mille näidis on toodud allpool, koosneb kokku 21 numbrist ja kahest eraldajast:

10012000/120917/0129451

Numbri dekodeerimine:

Kaliningradi oblasti toll/12. september 2017/nimetatud tolli läbinud registreeritud deklaratsiooni number.

Kolmanda osa numbrite arv suureneb, kui tollist läbib rohkem kaupu. Seejärel suureneb kauba tollideklaratsiooni (CCD) registreerimisnumber ühe või kahe koha võrra.

Kui tollideklaratsiooni ei prindita, asub selle registreerimisnumber deklarandi tarkvaras, mis tagab tollideklaratsiooni.

Deklaratsiooni registreerimisnumber ja tolliliidu riik

Imporditud toodete müügitehingute tegemisel registreeritakse tollideklaratsiooni number SChF-is. In gr. 10 ja 10a sisestatakse kauba päritoluriik. Müüja vastutab kaubaga kaasas olevates dokumentides sisalduvate andmete õigsuse eest.

Vene kaupadele gr. 10 ja 10a ei täideta (NC artikli 169 lõige 5). See kehtib ka tolliliitu kuuluvatest riikidest Vene Föderatsiooni imporditud toodete kohta. Riikide sisepiiridel on kaotatud tollikontroll, mis tähendab, et puudub vajadus tollideklaratsiooni koostada. Tollideklaratsiooni registreerimisnumbrit ei genereerita tolliliidu riikidest ühegi tootevaliku eksportimisel või importimisel. SSF-is peate vastavatesse veergudesse (10, 10a, 11) panema lihtsalt sidekriipsud. Neid ei tohi tühjaks jätta.

Värskendatud veerg 11 SSF

SSF vorm on muutunud alates oktoobrist 2017. See kehtib ka veeru 11 kohta, kus asub tollideklaratsiooni registreerimisnumber.

Põhimõttelist muutust pole. Selle varasem nimi "tollideklaratsiooni number" asendati kõnealusega.

TD number ja TD registreerimisnumber ei ole täiesti identsed mõisted.

Praktikas kasutatakse mitmeid termineid:

- Registreerimisnumber TD. Asub deklaratsiooni põhi- ja lisalehtede veerus A. Selle moodustab tolliametnik. Just see number kantakse üle gr. 11 SChF.

- TD number on seerianumber. Selle all registreerib tolliametnik deklaratsiooni spetsiaalses ajakirjas. TD nr sisaldub registreerimisnumbris.

Tollideklaratsiooni numbri ja registreerimisnumbri vahel on väike erinevus.

TD-numbri SChF-i kinnitamiseks tuleb järgida järgmisi reegleid:

- Pärast veose ja saatedokumentide kontrollimist tolliametniku poolt registreeritakse täidetud TD spetsiaalses päevikus. Peamine parameeter on siin gaasi tollideklaratsiooni number.

- Kui tolli läbivad kaubad kuuluvad Tolliklassifikaatori järgi samasse rühma, on võimalik koostada üldnimekiri. Moodustatakse üks gaasiturbiini deklaratsiooni leht.

- Erinevate kaubaväärtuste rühmade puhul tuleb täita tollideklaratsiooni eraldi lehed. Kui kaubamassi sortiment ja nomenklatuur on mitmekesine, peate märkmeid tegema märkimisväärsel arvul TD-lehtedel.

Väiksemate vigade ja ebatäpsuste tõttu keelduvad tolliametnikud maksusoodustusi.

TD registreerimisnumber käibedeklaratsioonis

Sel aastal on muudatused puudutanud käibemaksudeklaratsioone. Need kehtivad ka TD-numbrite kohta. Kaheksandas jaos gr. 13 “Tollideklaratsiooni registreerimisnumber” osturaamatus. Varem kehtisid piirangud salvestatavate märkide arvule. Veerg sisaldas maksimaalselt 30 numbrit, mis tekitas mõningaid raskusi ja sundis vähendamisi. Nüüd saab rea lihtsalt veergu täita, nüüd on võimalik märkida nii palju märke, kui tollideklaratsioonis on.

Üheksandas jaos gr. 3a "Tollideklaratsiooni registreerimisnumber" müügiraamatus peaks kajastama Kaliningradi oblastist riigi teistesse piirkondadesse kauba saatmisel saadud tollideklaratsiooni numbrit. Teave sellest veerust kantakse lehele 035 R. 9.

Ostu- ja müügiraamatute andmed kopeeritakse SSF-ist.

2017. aastal säilib tingimus gaasi tollideklaratsiooni numeratsiooni kohustuslikuks registreerimiseks SSF-is. Need puudutavad kaupu, mis sisenesid riiki läbi Vene Föderatsiooni tollipunktide. Tollideklaratsiooni registreerimisnumbri täitmist kirjeldatakse eespool.

Selline nõue on õiglane, kuna see tuleneb vajadusest hoolikalt jälgida käibemaksu arvutamise ja organisatsioonidele maksusoodustuste tegemise küsimusi. Registreerimisnumbrid tuleks kirjutada eranditult kõikidele deklaratsioonilehtedele.

Selles artiklis käsitletakse 1C tollideklaratsiooni numbri täitmise funktsioone.

Vaatame näidet:

- mis vahe on tollideklaratsiooni täis- ja registreerimisnumbril;

- kust pärinevad "vormindamata" tollideklaratsiooni numbrid;

- kuidas sisestada 1C tarnija arvel märgitud tollideklaratsiooni number;

- kuidas parandada programmi valesti sisestatud tollideklaratsiooni numbrit;

- millises formaadis kajastuvad numbrid osturaamatus ja käibedeklaratsioonis.

Tollideklaratsiooni number arvel

Arve (SF) veerg 11 näitab tollideklaratsiooni registreerimisnumber(TD) (Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta määrusega N 1137 kinnitatud arve täitmise reeglite alapunkti l punkt 2).

Samas selgitas rahandusministeerium, et märge selles veerus tollideklaratsiooni täisnumber(4 plokki), mitte registreerimisnumber (3 plokki), ei võta maksumaksjalt käibemaksu mahaarvamise õigust (Vene Föderatsiooni rahandusministeeriumi kiri 18.01.2018 N 03-07-09/2213 ).

Mis vahe on TD täis- ja registreerimisnumbril?

TD registreerimisnumber Venemaa tolli poolt määratud ja peab sisaldama 23 tähemärki ning koosnema ka kolmest osast (tolliliidu komisjoni 20. mai 2010. aasta otsusega kinnitatud kaubadeklaratsiooni täitmise juhendi punkt 1, punkt 43 N 257):

- 8 tähemärki – TD registreerinud tolliposti kood;

- 6 tähemärki – TD registreerimiskuupäev (DD.MM.YY);

- 7 tähemärki – TD number vastavalt aasta algusest tolliasutuses registreerimise järjekorrale.

Täielik TD number koosneb 4 plokist. Näiteks TD number 10129052/290318/0010690/14.

Esimesed kolm plokki on nagu sisse lülitatud TD registreerimisnumber, ja 4. plokk on teave kaubaartikli numbri kohta TD põhi- või lisalehel veerust 32 (tolliliidu otsusega kinnitatud kaubadeklaratsiooni täitmise juhendi punkt 30 komisjon 20. mai 2010 N 257).

Kust tulevad "vormindamata" TD-numbrid?

Vormindamata number on TD registreerimisnumber, mille on määranud mitte-Venemaa tolliasutus. See koosneb vähemast tähemärgist - 17 või 20, erinevalt Venemaa TD registreerimisnumbrist 23 tähemärki.

TD-numbri teabe täitmise protseduur jaotises 1C

Imporditud kaupade arvestuse seadistused

Imporditud kaupade äritehingute kajastamiseks peate jaotises funktsioonid lubama Peamine – Seaded – Funktsionaalsus – Vahekaart Laoseisu – Imporditud kaubad.

TD numbri täpsustamise omadused kaupade ostmisel

Kauba ostmist kajastatakse dokumendi Kviitung (akt, arve) tehingu liik Kaup (arve) jaotises Ostud – Ostud – Kviitungid (aktid, arved) – Kviitungi nupp.

Lisateave veeru Tollideklaratsiooni number täitmise kohta

Tollideklaratsiooni numbri saab sisestada kataloogi Tollideklaratsiooni numbrid kaks võimalust:

- väljal oleva kaubakaardi kaudu Tollideklaratsiooni number kataloogis Nomenklatuur ;

- dokumendi tabeliosast Kviitung (akt, arve) veerus Tollideklaratsiooni number .

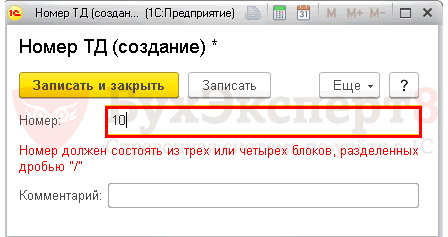

Kuna TD number sisestatakse kataloogi Tollideklaratsiooni numbrid kaardil TD number ilmuvad hoiatusviibad, mis näitavad, et:

- number peab koosnema kolmest või neljast lahtrist, mis on eraldatud murdosaga “/”;

- esimene blokk (tolliasutuse kood) peab olenevalt impordiriigist koosnema 2-, 5- või 8-kohalisest;

- teine plokk (registreerimiskuupäev) peab olema vormingus DDMMYY;

- kolmas lahter (deklaratsiooni seerianumber) peab koosnema 7 numbrist.

Programm teatab veast, kuid võimaldab sisestada kataloogi mis tahes numbri, nii vormindamata kui ka vigase Tollideklaratsiooni numbrid .

Samal ajal ei kuvata osturaamatus ja käibedeklaratsioonis tollideklaratsiooni registreerimisnumbrit, näiteks 20 tähemärki, kuna deklaratsiooni elektrooniline vorming piirab TD-numbri märkide arvu - mitte lühem kui 23 ja mitte pikem kui 27 (lisa 4, kinnitatud Vene Föderatsiooni föderaalse maksuteenistuse 29. oktoobri 2014. aasta korraldusega N ММВ- 7-3/558@).

Teatmeteosest Tollideklaratsiooni numbrid dokumendis Kviitung (akt, arve) 23-27 tähemärgi pikkuseid vorminumbreid saate valida ainult siis, kui TD-numbrit pole kaubakaardile lisatud. Arvu kolm esimest plokki peavad olema formaadis 8 märki/6 märki/7 tähemärki (ХХХХХХХХ/ХХХХХХ/ХХХХХХХ). Kui tähemärkide koguarv on 23-27, kuid näiteks esimene plokk sisaldab 7 märki, mitte 8, siis seda elementi veerus valida ei saa Tollideklaratsiooni number .

Määrake tootele mittevormingus TD-number selle automaatseks täitmiseks dokumendi tabeliosas Kviitung (akt, arve) see on võimalik nomenklatuurikaardil läbi jaotise Kataloogid – Kaubad ja teenused – Nomenklatuur – Tollideklaratsiooni number.

Pärast seda, kui valite veerus oleva üksuse uuesti Nomenklatuur dokumendi tabeliosa Kviitung (akt, arve) , siis sisestatakse "vormindamata" lühinumber dokumendi tabeliossa veerus Tollideklaratsiooni number .

Samas sellist “spetsiaalset” TD registreerimisnumbrit ei salvestata ega kuvata kuskil.

Kui kataloogis kaubakaardile “mittevormingus” numbreid ei sisestata Nomenklatuur , siis neid veerus ei asendata Tollideklaratsiooni number dokumendis Kviitung (akt, arve) . See ei mõjuta negatiivselt raamatupidamist, raamatupidamist ja käibemaksuarvestust ega ole viga.

TD numbri vigade parandamine

Tulenevalt asjaolust, et tollideklaratsioonide numbrid, mis ei vasta Vene Föderatsiooni Kaubandusmaja registreerimisnumbri vormingule (23-27 tähemärki), pole kataloogis saadaval Tollideklaratsiooni numbrid dokumendi tabeliosast Kviitung (akt, arve) , siis ei saa viga numbris otse sellest dokumendist parandada.

Valesti sisestatud positsiooni leidmiseks ja parandamiseks peate tutvuma teatmeteosega Tollideklaratsiooni numbrid läbi lõigu Peamenüü – Kõik funktsioonid – Kataloogid – AP numbrid – Muuda.

Dokumendi tabeliosas Kviitung (akt, arve) kataloogist Tollideklaratsiooni numbrid Saate valida täieliku AP numbri, kuna see vastab vormingule 23-27 tähemärki eeldusel, et kõik plokid on õigesti sisestatud vastavalt märkide arvule esimeses kolmes plokis - ХХХХХХХХ/ХХХХХХ/ХХХХХХХ (8 märki / 6 märki / 7 tähemärki).

TD numbri peegeldus osturaamatus

Vaatame läbi rubriigi, kuidas TD numbrid osturaamatus kajastuvad Aruanded – KM – Osturaamat.

Osturaamatu veerus 13 “Tollideklaratsiooni registreerimisnumber” on kajastatud Vene Föderatsiooni Kaubandusmaja registreerimisnumbrid. Tollideklaratsiooni numbri neljas plokk katkeb automaatselt ja seda ei kuvata osturaamatus, ei täideta ka Valgevene Vabariigi tollideklaratsiooni registreerimisnumbrit (“vormindamata” number).

Käibemaksudeklaratsiooni jaotise 8 rida 150 "Tollideklaratsiooni registreerimisnumber" täidetakse samamoodi - kuvatakse ainult Vene Föderatsiooni Kaubanduskoja 23-kohaline registreerimisnumber.