Российский импортер должен самостоятельно определить подлежащую уплате в бюджет сумму НДС при импорте товаров из страны, входящей в ЕАЭС. В этом заключается одно из отличий от прочего импорта, при котором сумму НДС рассчитывают таможенники. Поэтому крайне важно не ошибиться при расчете налога

01.07.2016Россия, Белоруссия, Казахстан, Армения и Киргизия - это страны, входящие в Евразийский экономический союз (далее - ЕАЭС). И в отношении операций с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о ЕАЭС (далее - Протокол)).

Заключая договор на покупку товара из страны, входящей в ЕАЭС, в первую очередь необходимо иметь в виду, что уплатить НДС при импорте товара придется российскому покупателю. Причем уплачиваться налог будет не контрагенту в составе стоимости товара (как это происходит при внутрироссийских операциях), а непосредственно в бюджет. И неважно, на каком режиме налогообложения находится российский импортер. Обязанность по уплате НДС в данной ситуации возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 Протокола).

Большое значение при определении суммы НДС имеет дата принятия импортированных товаров к учету. Именно на эту дату и следует рассчитывать налоговую базу. Последняя определяется исходя из стоимости приобретенных товаров. Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18%) и определяем сумму налога, подлежащую уплате.

Уплатить НДС необходимо не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время компаниям-импортерам не остается ничего другого, как применять старую форму декларации по косвенным налогам при импорте, утвержденную еще со времен действия Таможенного союза (Приложение № 1 к приказу Минфина России от 07.07.2010 № 69н).

Обратите внимание, что в отличие от обычной декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Иначе говоря, если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы по НДС при импорте из стран ЕАЭС

Вместе со специальной декларацией по НДС положения раздела III Протокола обязывают импортера представить в ИФНС и ряд документов (п. 20 Протокола):

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

Если товар приобретается комиссионером, то дополнительно необходимо представить и договор комиссии.

В настоящее время применяется форма заявления о ввозе товаров и уплате косвенных налогов, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов.

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Чиновники уточняют (письмо ФНС России от 01.07.2015 № ЗН-4-17/11507@), что представление заявления вторым способом осуществляется через оператора электронного документооборота с использованием усиленной квалифицированной электронной подписи. По результатам проверки заявления незамедлительно формируется сообщение о проставлении отметки налогового органа или уведомление об отказе в проставлении отметки.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

В отношении заявлений, представляемых в налоговый орган с 1 января 2015 года, должен применяться новый формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика (утв. приказом ФНС России от 19.11.2014 № ММВ-7-6/590@).

Кроме того, правила ЕАЭС предусматривают возможность представить в налоговый орган уточненное заявление о ввозе (п. 21 Протокола). Например, импортеру потребуется подать уточненное заявление при частичном возврате импортированных товаров. Если при подаче уточненного заявления вносить изменения в декларацию не требуется, то уточненную декларацию по НДС подавать не нужно. Вполне возможно, что к уточненному заявлению нужно будет приложить некоторые документы. Точный перечень документов зависит от причины уточнения.

Вычет НДС при импорте

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС (ст. 145 НК РФ), то уплаченную сумму НДС при импорте из стран ЕАЭС он может принять к вычету (п. 2 ст. 171 НК РФ).

Вычет можно применять не ранее того квартала, в котором импортированные товары были приняты к учету и проставлена отметка (получено сообщение о проставлении отметки) на заявлении о ввозе товаров и уплате косвенного налога. Причем заявить вычет теперь разрешено в налоговых периодах в пределах трех лет после принятия их на учет (пп. 1, 1.1 ст. 172 НК РФ).

Определившись, в каком квартале он хочет отразить вычет, бухгалтер должен зарегистрировать соответствующие документы в книге покупок за этот квартал. В графе 3 книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС. А в графе 7 книги покупок указать реквизиты платежных документов, подтверждающих фактическую уплату НДС.

С 1 июля 2010 года, начал свое действие Евразийский экономический союз. На сегодняшний день государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. В рамках Таможенного союза ЕАЭС отменен таможенный контроль и таможенное оформление перемещения товаров, работ, услуг между странами-участницами. Однако любой экспорт и импорт по-прежнему подлежат обложению косвенными налогами, а именно - НДС и акцизами.

Порядок налогообложения при импорте товаров в пределах Евразийского экономического союза (далее - ЕАЭС) регулируется:

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг . Он является приложением № 18 к Договору о ЕАЭС (далее - Протокол о косвенных налогах);

- Протоколом от 11.12.2009 об обмене информацией в электронном виде между налоговыми органами государств-членов ТС об уплаченных суммах косвенных налогов ;

- Главой 21 Налогового кодекса РФ - в случаях, когда документы ЕАЭС содержат ссылки на национальное законодательство стран ЕАЭС, а также когда отдельные нормы налогообложения не урегулированы документами ЕАЭС.

1. Настройка программы и справочников

Настройка программы.

Для того, чтобы появилась возможность отражать в программе 1С:Бухгалтерия 3.0 операции по ввозу на территорию РФ товаров с территории государств-членов ЕАЭС необходимо настроить программу.

В настройках программы (раздел Главное - подраздел Настройки - Функциональность ) на закладке "Запасы" необходимо установить флажок "Импортные товары".

Настройка справочника "Контрагенты".

При внесении в справочник "Контрагенты" (раздел Справочники - подраздел Покупки и продажи ) нового поставщика из государств-членов ЕАЭС, необходимо внимательно заполнять сведения в поле Страна регистрации, заменив заполняемое по умолчанию значение "РОССИЯ" на страну регистрации контрагента, входящего в Таможенный союз.

При правильном указании страны регистрации контрагента появится возможность ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС, а также задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом.

Настройка справочника "Номенклатура".

В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги ) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки ). В целом документ заполняется стандартным образом, обратить внимание следует на ставку НДС.

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0%".

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ. Выбор вида транспорта осуществляется из выпадающего меню.

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Для дальнейшего автоматического заполнения реквизитов (номера и даты) счет-фактуры, зарегистрируйте полученную от продавца эту счет-фактуру в документе "Поступление (акт, накладная)".

После проведения документа "Поступление (акт, накладная)", будут сформированы следующие проводки:

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

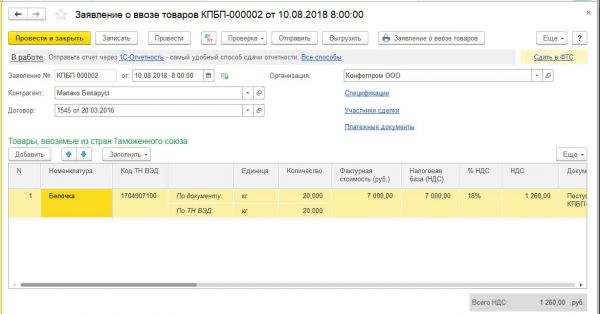

Начисление НДС и формирование заявления о ввозе товаров производится в программе с помощью документа "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки ).

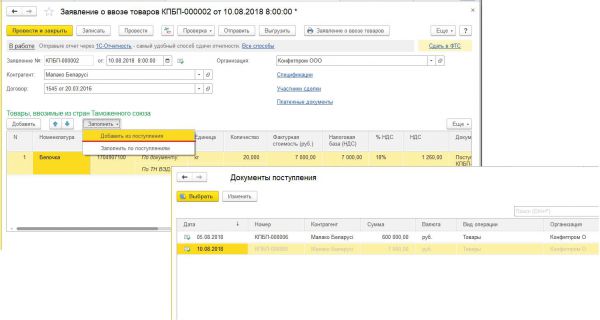

Заявления о ввозе товаров можно заполнить на основании поступления, для этого необходимо в документе "Поступление (акт, накладная)" нажать кнопку Создать на основании и выбрать соответствующую команду.

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

При необходимости отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления , выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. При этом доступны к выбору будут только те документы "Поступление (акт, накладная)", на которые еще не было введено Заявление о ввозе товаров. В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)".

В результате проведения документа "Заявление о ввозе товаров" будет сформирована бухгалтерская проводка ДТ 19.10 КТ 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в августе 2018 г. товаров из стран ЕАЭС.

По кнопке Заявление о ввозе товаров из формы документа можно просмотреть сформированное Заявление о ввозе товаров.

Используя соответствующие кнопки можно выгрузить сформированное заявление для передачи его в налоговый орган через ТКС, либо отправить его через 1С:Отчетность из документа "Заявление о ввозе товаров". Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Используя гиперссылку Сдать в ФТС в форме документа "Заявление о ввозе товаров" можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 для передачи ее в федеральную таможенную службу.

Начисленная сумма НДС по ввезенным в августе 2018 г. товарам стран ЕАЭС в размере 1260,00 руб. будет автоматически отражена в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты ).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

Для выполнения операции для уплаты НДС по товарам, ввозимым из стран ЕАЭС, в программе необходимо создать документ "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк ). Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Оплата налога производится по каждому оформленному заявлению о ввозе товаров.

Для заполнения документа "Списание с расчетного счета" на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", в поле "Налог" выбрать значение НДС на товары ввозимые на территорию РФ и заполнить соответствующие реквизиты документа:

- в поле "Счет дебета" - счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" - наименование белорусского или казахского поставщика;

- в поле "Договоры" - реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" - реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

В результате проведения документа будет сформирована бухгалтерская проводка ДТ 68.42 КТ 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза товаров из стран ЕАЭС.

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС.

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить .

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет".

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистры программы вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров производится документом "Формирование записей книги покупок" из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на вкладке "Приобретенные ценности".

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить .

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки ДТ 68.02 КТ 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Кроме того, в регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 3 квартал 2018 года.

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в случае, если в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Подводя итог и основываясь на нашем опыте можем сказать, пользователям следует обратить внимание на следующие моменты:

- проверить справочник «Контрагенты»: страна регистрации контрагента поставщика должна быть одной из стран-участниц ЕАЭС.

- проверить справочник «Номенклатура»: должен быть заполнен код ТНВЭД

- в документе "Поступление (акт, накладная)" ставка НДС = 0%.

- в документе "Списание с расчетного счета" при уплате ввозного НДС в бюджет обязательно стоит пройти по гиперссылке с указанием счета 68.42 и заполнить субконто: Контрагенты, Договоры и Счета-фактуры полученные.

Материалы подготовлены с использованием Информационной системы 1С:ИТС.

Импорт из Киргизии в Россию - НДС при нем подчиняется правилам, действительным для ввоза, осуществляемого из стран ЕАЭС. Рассмотрим, в чем состоят особенности этих правил.

Где содержатся правила импорта в Россию из Киргизии?

Ввоз товаров (импорт) на территорию РФ сопровождается начислением и уплатой НДС. Однако применяемый для этих процедур порядок может быть разным. От чего это зависит? От того, из какой именно страны осуществляется ввоз.

В отношении правил обложения НДС страны делятся на две группы:

- входящие в ЕАЭС (Евразийский экономический союз) и подчиняющиеся положениям договора об этом союзе (подписан в Астане 29.05.2014);

- все прочие, при ввозе из которых налог начисляется согласно таможенному законодательству.

Евразийский экономический союз образован пятью государствами:

- Россией;

- Арменией;

- Белоруссией;

- Казахстаном;

- Киргизией, вошедшей туда позже всех (в августе 2015 года).

То есть импорт из Киргизии в 2019 году подчинен правилам Договора о ЕАЭС, и описание порядка начисления НДС, уплачиваемого при ввозе товаров, надо искать в нем, точнее, в приложении № 18 к этому договору.

Особенности исчисления и уплаты налога при ввозе из ЕАЭС

Что же отличает процедуру обложения НДС товара, ввозимого из стран ЕАЭС? Особенностей здесь несколько:

- Налог рассчитывается и уплачивается не в момент ввоза, а после оприходования товара у покупателя или наступления срока очередного лизингового платежа, если речь идет о предмете лизинговой сделки (п. 19 раздела III приложения № 18 к договору о ЕАЭС).

- Платить НДС надо не на таможне, а в налоговый орган.

- Расчет суммы причитающегося к уплате налога осуществляет импортер, определяя налоговую базу для него на дату принятия товара к учету или на дату платежа, указанную в договоре лизинга.

- Процесс расчета отражается в отчетных документах особых форм, составляемых по окончании каждого из месяцев, в которых имел место импорт. Если в каких-то месяцах ввозных операций не было, то нулевую отчетность сдавать не нужно. Однако когда импорт осуществляется в каждом месяце, то отчетность по ЕАЭС-НДС приобретает характер ежемесячной.

- Для уплаты налога и составления отчетности по нему установлен особый срок, отличный от срока, действующего для обычного НДС. Он соответствует 20-му числу месяца, наступающего за месяцем осуществления импорта (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС). Однако в части взаимодействия с ИФНС применяется правило для смещения этого срока при совпадении его с выходным днем на более позднюю дату, соответствующую ближайшему буднему дню (п. 7 ст. 6.1 НК РФ).

В налоговую базу для расчета ЕАЭС-НДС включается стоимость самого товара, указанная в сопроводительных документах, а также акциз (если товар подакцизный). При необходимости пересчета стоимости товара в величину, выраженную в российских рублях, курс для пересчета берется на дату принятия товара к учету (п. 14 раздела III приложения № 18 к Договору о ЕАЭС). Если цена в сопроводительных документах не указана, то базой становится учетная стоимость товара.

Предмет договора лизинга подлежит обложению налогом по частям (по мере наступления срока осуществления лизинговых платежей, предусмотренного договором лизинга). Причем платеж, осуществляемый в инвалюте, для целей обложения налогом также пересчитывается в российские рубли по курсу, но определить этот курс следует на дату платежа, указанную в договоре лизинга, вне зависимости от того, когда и в каком именно размере на самом деле осуществлен платеж (п. 15 раздела III приложения № 18 к Договору о ЕАЭС).

Величина применяемой для расчета налога ставки зависит от вида ввозимого товара (п. 15 раздела III приложения № 18 к Договору о ЕАЭС). Для 2018 года ее размер в России составит, соответственно, либо 20%, либо 10% (ст. 164 НК РФ).

От обложения ЕАЭС-НДС освобождаются товары:

- не облагаемые НДС в соответствии со ст. 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС);

- являющиеся давальческим сырьем (п. 14 раздела III приложения № 18 к Договору о ЕАЭС);

- купленные у российского поставщика, но доставляемые покупателю через территорию страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895).

Применение спецрежима (ЕСХН, УСН, ЕНВД, ПСН) или освобождения, предусмотренного ст. 145 НК РФ , не избавляет импортера от уплаты ввозного НДС и подачи отчетности по нему (п. 13 раздела III приложения № 18 к Договору о ЕАЭС).

Отчетность по НДС при импорте из стран ЕАЭС

В состав отчетности, формируемой при ввозе товаров из стран ЕАЭС, входят (п. 20 раздела III приложения № 18 к Договору о ЕАЭС):

- заявление о ввозе товаров , составленное по форме, утвержденной протоколом «Об обмене информацией в электронном виде между налоговыми органами государств — членов ЕАЭС…» от 11.12.2009 (приложение № 1);

- декларация, сформированная на бланке формы КНД 1151088, утвержденном приказом ФНС России от 27.09.2017 № СА-7-3/765@ (приложение № 1).

Оба отчета могут быть поданы в налоговый орган как на бумаге, так и электронно. При подаче на бумаге заявление в отличие от налоговой декларации, составляемой в двух экземплярах (для ИФНС и для налогоплательщика), формируется в четырех экземплярах (подп. 1 п. 20 раздела III приложения № 18 к Договору о ЕАЭС).

Такое количество экземпляров бумажного заявления объясняется тем, что оно предназначено:

- для самого заявителя;

- его поставщика — члена ЕАЭС;

- налогового органа, перед которым отчитывается заявитель;

- налогового органа, перед которым отчитывается поставщик.

То есть подав 4 экземпляра этого документа в ИФНС на бумаге, плательщик налога обратно получит всего 3 экземпляра, содержащих отметку налогового органа, из которых 2 ему надлежит отправить своему поставщику — члену ЕАЭС.

При обнаружении ошибки в данных, внесенных в заявление, возможна подача его уточненного варианта (п. 21 раздела III приложения № 18 к Договору о ЕАЭС). Если допущенная в заявлении ошибка влечет за собой необходимость уточнения декларации, то корректируется и декларация.

При последующем изменении стоимости товара в сторону увеличения в обоих отчетных документах (заявлении и декларации) отражается не новая стоимость, а сумма ее увеличения. Подать эти документы в ИФНС следует за тот месяц, в котором согласован факт роста стоимости (п. 24 раздела III приложения № 18 к Договору о ЕАЭС).

Пакет обязательных документов к ЕАЭС-отчетности

В качестве обязательной составной части отчетности по НДС Договором о ЕАЭС (подп. 2-8 п. 20 раздела III приложения № 18) предусматривается представление документов, подтверждающих факт уплаты начисленного налога и данные, попавшие в отчетность:

- Банковские выписки или документы на уплату налога. Их можно не подавать, если у налогоплательщика имеется переплата по ЕАЭС-НДС.

- Товаросопроводительные документы. Они могут отсутствовать в случае, когда оформление их продавцом не предусмотрено по законодательству его государства.

- Счета-фактуры . Они нужны, если продавец их выписывает согласно законодательству своей страны.

- Договор поставки (лизинга, товарного кредита, изготовления продукции, переработки).

- Информационное сообщение, оформляемое в случае участия в процедуре импорта трех сторон (при транзитных операциях или посреднических сделках). В него включаются сведения о третьем лице сделки (его идентификационный номер, наименование, место нахождения, реквизиты заключенного с ним договора, номер и дата спецификации). Не является обязательным, если все необходимые сведения указаны в договоре поставки (лизинга, товарного кредита, изготовления продукции, переработки).

- Посреднический договор, если он имеет место.

- Договор на приобретение товара, покупаемого третьим участником поставки. Нужен, когда есть третий участник и налоги платит конечный покупатель, а не посредник.

Таким образом, набор подтверждающих документов может различаться в зависимости от конкретной ситуации, сопровождающей поставку. Но он в любом случае должен давать необходимую информацию о данных, внесенных в заявление и, соответственно, в декларацию.

Подтверждающие документы в ИФНС можно подать как в виде заверенных бумажных копий, так и в электронной форме. Документы, продолжающие действовать, повторно предоставлять не требуется.

Когда берем ЕАЭС-НДС к вычету

Налог, возникающий при ввозе в РФ товаров из стран ЕАЭС, можно взять в вычет. Однако для этого недостаточно выполнения условий, предусмотренных п. 2 ст. 171 и п. 1 ст. 172 НК РФ (т. е. принятия товара на учет, предназначенности его для операций, облагаемых НДС, и уплаты налога).

Необходимыми моментами для возможности осуществления этой процедуры в силу обязательности оформления становятся также (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180):

- наличие подписанного налоговым органом заявления о ввозе;

- принятие ИФНС декларации, отражающей данные по нему.

То есть процедура принятия ЕАЭС-НДС в вычеты оказывается более сложной, чем при импорте товара из стран, не входящих в этот союз. Напомним, что в последней ситуации достаточно наличия ГТД с отраженной в ней суммой уплачиваемого налога и подтверждения факта его уплаты .

Лица, пользующиеся освобождением от НДС по ст. 145 НК РФ, и спецрежимники, для которых факт импорта приводит к обязанности уплачивать ввозной налог, вычетами воспользоваться не могут, поскольку не являются плательщиками обычного для РФ НДС. Им придется такой налог включать в стоимость приобретенного товара (подп. 3 п. 2 ст. 170 НК РФ).

Бухучет ЕАЭС-НДС

Бухгалтерский учет НДС, образующегося при ввозе из стран ЕАЭС, достаточно прост. Здесь задействуется всего три проводки:

- Дт 19 Кт 68 — начислена сумма, отраженная за соответствующий месяц в заявлении и декларации;

- Дт 68 Кт 51 — уплачен налог;

- Дт 68 Кт 19 — ввозной НДС взят в уменьшение обычного российского НДС.

Последняя из них становится возможной только при соблюдении всех необходимых для применения вычета по ЕАЭС-НДС условий. Сумма, сопровождающая эту проводку, в обычной квартальной декларации по НДС попадет в строку 160 раздела 3, специально предназначенную для отражения налога, возникающего при импорте из стран ЕАЭС.

Итоги

Киргизия входит в число стран, заключивших договор о ЕАЭС. В соответствии с этим документом начисление, уплата НДС и отчетность по нему осуществляются по особым правилам. В том числе это:

- наличие нюансов в определении налоговой базы;

- существование иной обязательной отчетности (заявления о ввозе и налоговой декларации особой формы);

- другой получатель платежа (налоговый орган, а не таможня);

- отдельный срок для осуществления платежей по налогу и подачи отчетности по нему;

- возникновение дополнительных условий для принятия НДС к вычету.

Бухучет операций с ЕАЭС-НДС не сложен и осуществляется с использованием всего трех проводок.

Если ваш будущий поставщик или покупатель находится в государстве, входящем в ЕАЭС, учтите: в отношении совершенных сделок НДС придется исчислять в особом порядке.

В Евразийский экономический союз (ЕАЭС) на данный момент помимо России входят еще Армения, Белоруссия, Казахстан и Киргизия. По сделкам с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014).

Поставка товаров в страны ЕАЭС

Документы, представляемые в ИФНСПри экспорте товаров из России на территорию государства - члена ЕАЭС применяется нулевая ставка НДС. Это следует из пункта 3 раздела II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол). Но обоснованность применения нулевой ставки НДС необходимо подтвердить, собрав необходимый пакет документов. Перечень этих документов содержится в пункте 4 раздела II Протокола. Перечислим эти документы:

- договор на поставку товаров, заключенный с контрагентом из ЕАЭС;

- заявление о ввозе товаров и уплате косвенных налогов, составленное вашим иностранным покупателем.

Вкратце рассмотрим особенности представления каждого документа.

В отношении договора обычно вопросов не возникает. Хотим только заметить, что если договор заключен с индивидуальным предпринимателем, проживающим в государстве, входящим в ЕАЭС, то проблем с подтверждением нулевой ставки возникнуть не должно. И чиновники это подтверждают (Письмо Минфина РФ от 26.10.2015 № 03-07-13/1/61251). Проблем не возникнет и в том случае, если договор заключен с филиалом российской компании, осуществляющим деятельность на территории государства-члена ЕАЭС (Письмо Минфина РФ от 04.09.2015 № 03-07-13/1/51100). Но если товары экспортируются в собственный филиал, расположенный за пределами России, то такая передача не должна в принципе облагаться НДС (Письма Минфина РФ от 15.10.2015 № 03-07-08/59083, от 24.08.2015 № 03-07-13/1/48565). Поэтому подтверждать нулевую ставку НДС и собирать пакет документов не нужно.

Что касается транспортных документов , то не всегда они могут быть в наличии у экспортера. Например, если вывоз товара со склада поставщика осуществляется собственным транспортом контрагента из ЕАЭС. Означает ли это, что у поставщика-экспортера в данном случае возникнут проблемы с подтверждением нулевой ставки?

Из Письма Минфина РФ от 19.07.2012 № 03-07-13/01-42 следует, что отсутствие в рассматриваемой ситуации транспортных документов не противоречит законодательству. И налогоплательщик в качестве товаросопроводительных документов может представить товарную накладную ТОРГ-12. Правда, данное разъяснение было выпущено в период действия Таможенного союза, но суть от этого не меняется, ведь и раньше международный документ требовал наличие транспортных документов.

Заявление о ввозе товаров и уплате косвенных налогов, как мы уже отметили ранее, должно составляться иностранным покупателем. В настоящее время применяется форма заявления о ввозе, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, с учетом изменений, внесенных Протоколом, подписанным в г. Москве 08.10.2014.

Если заявление оформлено на бумажном носителе, то один из экземпляров данного заявления с отметкой своей налоговой инспекции иностранец должен прислать российскому экспортеру, чтобы тот смог подтвердить обоснованность применения нулевой ставки НДС. Если иностранец заполнял заявление в электронном виде, то помимо этого заявления он должен предоставить российскому экспортеру документ в электронной форме о том, что оплата налога подтверждена налоговой инспекцией.

Вместо самих заявлений экспортер может представить в ИФНС перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо Минфина РФ от 07.08.2015 № 03-07-13/1/45758). Данный перечень составляется по форме, утвержденной Приказом ФНС от 06.04.2015 № ММВ-7-15/139@. Этот документ составляет российский экспортер на основе заявлений, полученных от своего покупателя из ЕАЭС. Представляться документ может в электронном виде по утвержденному вышеуказанным приказом формату или на бумажном носителе, в том числе со штрих-кодом. Но нужно знать: сведения, включенные экспортером в перечень заявлений, будут проверяться в ИФНС на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией.

Срок подачи документов в ИФНС

Все указанные выше документы представляются в ИФНС в течение 180 календарных дней с даты отгрузки товаров, о чем прямо сказано в пункте 5 раздела II Протокола.

В то же время факт представления документов приурочен к сроку представления декларации по НДС. Например, если полный пакет документов собран, предположим, в декабре 2015 г., то представить его нужно будет вместе с декларацией по НДС за IV квартал 2015 г., то есть не позднее 25 января 2016 г. Такой порядок применяется, даже если к 25 января уже истечет 180-дневный срок. Главное, что документы были в 180-дневный срок собраны и представлены в ИФНС в ближайшую дату, установленную для подачи декларации по НДС.

Данный вывод подтверждает и судебная практика, и сами чиновники (Письма Минфина РФ от 16 февраля 2012 г. № 03-07-08/41, письме ФНС от 16 февраля 2006 г. № ММ-6-03/171).

С полученных авансов НДС не начисляется

Если компания-экспортер получила от контрагента из ЕАЭС предоплату, то полученную сумму она не должна включать в налоговую базу по НДС. Это следует из пункта 1 статьи 154 НК РФ, согласно которому в налоговую базу по НДС не включается оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по нулевой ставке в соответствии с пунктом 1 статьи 164 НК РФ.

Чиновники подтверждают данный вывод, о чем свидетельствует, например, Письмо Минфина РФ от 30.04.2015 № 03-07-13/1/25440.

Вычет и восстановление НДС

Из пункта 3 раздела II Протокола следует, что при экспорте товаров с территории РФ на территорию другого государства-члена российский экспортер имеет право на налоговые вычеты в порядке, который предусмотрен для «обычного» экспорта. Этот порядок прописан в главе 21 НК РФ и согласно нему суммы «входного» НДС, относящегося к товарам, которые экспортируются в ЕАЭС, принимаются к вычету в особом порядке.

Данный порядок установлен положениями пункта 3 статьи 172 НК РФ. Согласно нему право на вычет возникает в момент определения налоговой базы. Это либо по мере сбора документов (если организация успела в 180-дневный срок собрать все необходимые документы), либо по мере начисления НДС (если в течение 180 дней необходимые документы не были собраны).

Бывает, что компания в момент приобретения товаров может не знать, что эти товары будут поставлены в ЕАЭС. Либо предполагает продажу этих товаров на российском рынке, а потом меняет свои планы. Тогда «входной» НДС она может принять к вычету на общих основаниях - в момент принятия товаров к учету. Если это произошло, то впоследствии необходимо восстановить НДС. И чиновники это подтверждают, что видно, например, из Писем Минфина РФ от 19.08.2015 № 03-07-13/1/47919, от 21.10.2015 № 03-07-13/1/6024. Саму сумму восстановленного НДС следует отразить в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации по НДС (Письмо Минфина РФ от 27.02.2015 № 03-07-08/10143).

Но в какой момент нужно восстановить налог? К сожалению, вышеупомянутые письма финансового ведомства не содержат ответа на этот вопрос. Но из писем, касающихся восстановления НДС в случае «обычного» экспорта, следует, что восстанавливать налог нужно не позднее того налогового периода, в котором производится выпуск товаров в таможенной процедуре экспорта (Письма Минфина РФ от 28.08.2015 № 03-07-08/49710).

«Экспортные» разделы в декларации по НДС

Отгрузку товары в государства, входящие в ЕАЭС, заносить в декларацию по НДС нужно только в том периоде, в котором будут собраны все необходимые документы. Либо, если экспортер не успел собрать документы в 180-дневный срок, в том периоде, в котором этот 180-дневный срок истекает.

Для отражения «экспортных» операций в декларации по НДС предусмотрены разделы с 4 по 6. Если все необходимые документы собраны в 180-дневный срок, то экспортные операции следует отразить в разделе 4. Там же нужно указать и суммы вычетов, относящихся к экспортным поставкам.

Если же экспортеру не удалось вовремя собрать все необходимые документы, то ему придется начислить НДС со стоимости экспортной поставки. Этот НДС и суммы вычетов следует отразить в разделе 6 декларации по НДС. При этом следует учесть, что исчислять НДС в рассматриваемой ситуации необходимо за налоговый период, на который приходится дата отгрузки товаров (п. 5 раздела II Протокола). Соответственно, помимо НДС придется уплатить и пени. Собрав впоследствии нужные документы, российский экспортер сможет вернуть налог, заявив его к вычету, но вот пени ему уже не вернут.

Покупка товаров из стран ЕАЭС

Налоговая база и момент ее определенияПри ввозе товаров из Армении, Белоруссии, Казахстана и Киргизии российская компания-импортер должна исчислить и заплатить в бюджет НДС. Этот налог должен уплачиваться не в составе цены ввозимых товаров (как при покупке товаров на российском рынке), а отдельно в «российский» бюджет. Причем не важно, на каком режиме налогообложения находится российский импортер. Поэтому обязанность по уплате «ввозного» НДС возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 раздела III Протокола).

Рассмотрим порядок исчисления и уплаты «ввозного» НДС.

Налоговую базу нужно определять на дату принятия товаров к учету. Налоговая база формируется исходя из стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 раздела III Протокола).

Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 раздела III Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18 процентов) и определяем сумму налога, подлежащую уплате.

Декларирование и уплата НДС

Уплачивать «ввозной» НДС нужно не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из государств-участников ЕАЭС. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 раздела III Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время импортерам из государств ЕАЭС приходится использовать старую форму декларации, утвержденную еще со времен действия Таможенного союза. Она приведена в приложении к Приказу Минфина РФ от 7 июля 2010 г. № 69н. Данный вывод подтвержден и Минфином РФ в Письме от 12.08.2015 № 03-07-13/1/46423.

Обратите внимание, что в отличие от «обычной» декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Поэтому если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы на импорт

Вместе со специальной «ввозной» декларацией по НДС импортеру нужно представить в ИФНС ряд документов:

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

Вычет «ввозного» НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС по статье 145 НК РФ, то уплаченную при импорте из стран ЕАЭС сумму НДС он может принять к вычету (п. 26 раздела III Протокола, п. 2 ст. 171 НК РФ).

Из статей 171 и 172 НК РФ следует, что вычет «ввозного» НДС возможен после принятия товаров к учету и факт уплаты НДС подтвержден документами. Дополнительных условий для принятия НДС к вычету НК РФ не содержит. Вместе с тем, по мнению, чиновников из Минфина, НДС, уплаченный за товары, которые импортированы из стран-членов ЕАЭС можно принять к вычету только после получения из инспекции заявления о ввозе товаров с отметкой об уплате НДС. Такое разъяснение содержится в Письме Минфина РФ от 02.07.15 № 03-07-13/1/38180.

В обоснование своей позиции финансовое ведомство ссылается на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.11 № 1137). Из этих Правил следует, что в графе 3 «Номер и дата счета-фактуры продавца» книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Однако суды по данному вопросу высказывают противоположную позицию. Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ, суммы НДС, уплаченные при ввозе на территорию России товаров, подлежат вычетам после принятия товаров на учет и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Поэтому организация вправе принять уплаченный при ввозе НДС в том квартале, когда товары приняты на учет и налог уплачен в бюджет, даже если отметка на заявлении о ввозе проставлена в следующем квартале (Постановления ФАС Московского округа от 25.07.11 № КА-А41/7408-11 и ФАС Центрального округа от 14.02.12 № А62-2431/2011).

Вы бухгалтер, но директор вас не ценит? Считает, что вы только тратите его деньги и переплачиваете налоги?

Станьте ценным спецом в глазах руководства. Научитесь работать с дебиторкой.

У Центра обучения «Клерка» новый .

Обучение полностью дистанционно, выдаем сертификат.

Международная торговля - устойчивый тренд последнего времени. Сегодня свою продукцию в соседние и не только страны продают и большие корпорации, и малые компании, и даже частные предприниматели. Поэтому одно из актуальных требований к современному бухгалтеру - знание экспортных операций . О том, какие документы нужно оформлять при реализации в страны ЕАЭС и какие платить налоги, расскажем в сегодняшней статье.

Подавляющее большинство российских организаций ведет торговую деятельность с нашими ближайшими соседями. Преимущественно это Белоруссия, Казахстан, Армения и Киргизия . Перечисленные страны вместе с Россией образуют Евразийский экономический союз (ЕАЭС ). Кроме того Таджикистан является кандидатом на вступление в в ЕАЭС, а Молдавия имеет статус наблюдателя в союзе.

Государства - члены этого союза договорились об установлении единых правил налогообложения экспортных операций . Отметим, что речь идет об НДС - остальные налоги при экспорте компании уплачивают точно так же, как и при реализации в России.

Реализация в страны ЕАЭС и экспорт в прочие государства имеют мало отличий. И в том, и в другом случае применяется ставка НДС 0%, для подтверждения которой налогоплательщик представляет в ИФНС определенный пакет документов.

Что и кто облагается «экспортным» НДС

Сразу отметим, что на налогоплательщиков, применяющих УСН, требование о подтверждении ставки НДС при экспорте не распространяется . Согласно пункту 2 статьи 346.11 НК РФ, «упрощенщики» признаются плательщиками НДС лишь в отношении товара, который они ввозят на территорию России. Что же касается экспорта, то для компаний и предпринимателей на УСН этот тип операций в части налогообложения не имеет никаких отличий от работы с отечественными покупателями.

А вот организациям, применяющим классическую систему налогообложения (ОСНО), необходимо помнить об особенностях экспортных операций в страны ЕАЭС. И прежде всего о том, что подтверждать ставку НДС 0% нужно по любым товарам, даже по тем, которые в соответствии со статьей 149 НК РФ этим налогом не облагаются. Все дело в том, что в части экспортных операций налогообложение регламентируется нормам международных договоров. И согласно статье 7 НК РФ, такие соглашения имеют приоритет над нормами Налогового кодекса России.

ЕАЭС действует на основе Договора о Евразийском экономическом союзе от 29.05.14 . Нормы, регулирующие порядок налогообложения при экспорте, указаны в пункте 1 статьи 72 этого договора, а также в пункте 3 приложения № 18 к нему «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» . Так вот, согласно указанным нормам, для товаров, перечисленных в статье 149 НК РФ, освобождение от обложения НДС по ставке 0% не предусмотрено.

Итак, любой товар, работа или услуга, реализуемая в страны ЕАЭС, для российского плательщика НДС облагается этим налогом по ставке 0% . Это подтверждено письмами Минфина от 16.03.12 № 03-07-13/01-15 и от 12.09.11 № 03-07-13/01-40. При этом в счете-фактуре помимо ставки 0% следует указать код вида товара по ТН ВЭД ЕАЭС - этого требует подпункт 15 пункта 5 статьи 169 НК РФ. В соответствии с требованиями подпункта 1.1 пункта 3 статьи 169 НК РФ, составлять счет-фактуру необходимо и в случае реализации на экспорт товаров, поименованных в статье 149 НК РФ.

Что касается вычетов, то больше не нужно отдельно учитывать «входной» НДС по товарам, которые будут реализованы на экспорт, и восстанавливать его при отгрузке. Теперь порядок вычета НДС (коме сырьевых товаров) соответствует обычному. То есть при наличии счета-фактуры «входной» налог по таким товарам принимается к вычету в том периоде, когда они приняты к учету. Такое правило действует с 1 июля 2016 года, когда вступили в силу соответствующие поправки в российский Налоговый кодекс.

Документы для подтверждения нулевой ставки

Перечень документов, которые должен собрать российский экспортер для подтверждения нулевой ставки НДС, приведен в пункте 4 упомянутого Протокола.

В первую очередь, это договор либо контракт . Причем совершенно необязательно, чтобы в качестве покупателя по этому договору фигурировала организация, зарегистрированная в одной из стран ЕАЭС - достаточно, чтобы на территории союза находился грузополучатель.

Следующий пункт - транспортные, товаросопроводительные и иные документы , которые подтверждают факт перемещения товаров из России в страну назначения. Если законодательством участника ЕАЭС не предусмотрено оформление документов, подтверждающих отдельные виды перемещения (включая перемещение без использования транспортного средства), то такие документы для подтверждения нулевой ставки не предоставляются.

Последнее правило подразумевает, что в отдельных случаях (если это соответствует правилам государства ЕАЭС) при перемещении товара с территории одной страны на территорию другой таможенный досмотр может не производиться. Тем не менее на практике трудности с документами, подтверждающими факт пересечения границы, случаются нередко. Например, представители ИФНС требуют приложить к комплекту документов для подтверждения нулевой ставки талон о прохождении пограничного контроля , который выдается в автомобильных пунктах пропуска через границу.

Такой талон не является транспортным либо товаросопроводительным документом, так могут ли налоговики его требовать? Да, вполне, ведь в пункте 4 Протокола сказано и о прочих документах, оформление которых предусмотрено в стране - участнице ЕАЭС и подтверждает факт перемещения товара через границу.

Подобного рода сложности возникают и при отправке документов почтой либо курьерской службой (DHL, Fedex). Согласно постановлению Президиума ВАС РФ от 06.07.04 № 1200/04, иными документами для целей применения нулевой ставки НДС считаются документы, которые равнозначны транспортным и товаросопроводительным по своему содержанию. Они включают информацию о том, каким способом и по какому маршруту осуществлялась доставка груза с учетом его особенностей. Такими документами, например, могут выступать почтовые или багажные квитанции.

Получается, что отправляя товары в страну ЕАЭС через курьерскую службу, российский налогоплательщик для подтверждения нулевой ставки НДС должен представить в ИФНС документы, составленные перевозчиком, из которых было бы понятно, каким способом и по какому маршруту товары попали с территории России на территорию страны назначения. Если же доставка осуществляется почтой, следует также приложить квитанцию , в которой указаны реквизиты получателя отправления.

Третий документ, который необходимо включить в пакет подтверждающих нулевую ставку, - заявление о ввозе товаров и уплате косвенных налогов . На нем должна содержаться отметка налогового органа того государства, куда осуществлялась реализация, о том, что налоговые обязательства по этому товару исполнены. Документ составляется по форме, содержащиеся в Протоколе ЕАЭС об обмене информацией от 11.12.09.

Последний документ, предусмотренный Протоколом о взимании косвенных налогов, - выписка из банка . Однако она представляется лишь в том случае, если иное не предусмотрено законодательством страны - участницы ЕАЭС. А поскольку в пункте 1 статьи 165 НК РФ банковская выписка не фигурирует, то российские налогоплательщики могут ее не предоставлять.

Порядок подтверждения

Для того чтобы собрать весь пакет документов, у экспортера есть 180 календарных дней с даты отгрузки . Это правило установлено в пункте 5 Протокола о взимании косвенных налогов. Если в установленный срок документы не будут поданы в ИФНС, придется платить обычный НДС по ставке 18 или 10%. Его следует начислить в том периоде, в котором состоялась экспортная операция. Начиная со 181-го дня после отгрузки, при неподтверждении нулевой ставки и неуплате налога будут начисляться пени.

Бывает, что документы все же удается собрать, хоть и с опозданием. В этом случае уплаченный НДС может быть зачтен или возвращен по правилам статьи 78 НК РФ.

Но если подтвердить нулевую ставку никакой возможности нет, стоит знать - уплаченный НДС можно списать на расходы по налогу на прибыль. Это право подтверждено ФНС в письме от 24.12.13 № СА-4-7/23263 и Минфином в письмах от 20.10.15 № 03-03-06/1/60045 и от 27.07.15 № 03-03-06/1/42961. Объяснение простое: в этом случае налог не был предъявлен покупателю, а оплачивался поставщиком из собственных средств, поэтому запрет из пункта 19 статьи 270 НК РФ не действует.

Отчетность по экспорту в страны ЕАЭС

В соответствии с порядком заполнения декларации по НДС, утвержденным Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, операции по экспорту в страны ЕАЭС отражаются в разделе 4 декларации. В качестве приложений пойдут те документы, которыми подтверждалась нулевая ставка. Если же она не была подтверждена, то за тот период, в котором производилась отгрузка, нужно подать уточненную декларацию.