Nuosavo kapitalo grąža (Nuosavybės grąža, Akcininkų kapitalo grąža, ROE) rodo Jūsų pačių investuotų lėšų panaudojimo efektyvumą ir skaičiuojamas procentais. Apskaičiuota pagal formulę:

ROE = grynosios pajamos / vidutinis akcininkų kapitalas

ROE = grynosios pajamos / vidutinis grynasis turtas

Grynosios pajamos yra grynosios pajamos prieš išmokant dividendus už paprastąsias akcijas, bet išmokėjus dividendus už privilegijuotąsias akcijas, nes nuosavybė neapima privilegijuotųjų akcijų.

ROE taip pat gali būti pateiktas taip:

ROE = ROA * Finansinio sverto koeficientas

Iš santykio aišku, kad teisingas skolintų lėšų panaudojimas leidžia padidinti akcininkų pajamas dėl. Toks efektas pasiekiamas dėl to, kad iš įmonės veiklos gaunamas pelnas yra ženkliai didesnis nei paskolos palūkanų norma. Pagal finansinio sverto dydį galite nustatyti, kaip surinktos lėšos naudojamos - gamybai plėtoti ar biudžeto skylėms lopyti. Akivaizdu, kad gerai valdant įmonę šio rodiklio reikšmė turėtų būti didesnė nei vienetas. Kita vertus, per didelis sverto koeficientas taip pat yra blogai, nes jis gali būti siejamas su didele rizika, nes rodo didelę skolos dalį turto struktūroje. Kuo ši dalis didesnė, tuo didesnė tikimybė, kad įmonė liks be grynojo pelno, jei staiga susidurs su kokiais nors nedideliais sunkumais.

Specialus rodiklio apskaičiavimo metodas yra naudoti, kuris suskaido ROE į komponentus, leidžiančius giliau suprasti gautą rezultatą:

ROE (Dupont formulė) = (grynosios pajamos / pajamos) * (pajamos / turtas) * (turtas / nuosavybė)

ROE (Dupont formulė) = Grynoji pelno marža * Turto apyvarta * Finansinis svertas

Rusijos apskaitos sistemoje nuosavybės grąžos koeficiento formulė yra tokia:

ROE = grynasis pelnas / vidutinė metinė nuosavo kapitalo kaina * 100 %

ROE = 2400 eilutė / ((1300 eilutė + 1530 eilutė)laikotarpio pradžioje + (1300 eilutė + 1530 eilutė)laikotarpio pabaigoje)/2 * 100 %

ROE = grynasis pelnas * (365 / dienų skaičius per laikotarpį) / vidutinė metinė nuosavybės kaina * 100 %

Daugelio ekonomistų ir analitikų nuomone, skaičiuojant koeficientą patartina naudoti grynojo pelno rodiklį. Tai paaiškinama tuo, kad nuosavo kapitalo grąža apibūdina pelno lygį, kurį savininkai gauna iš investuoto kapitalo vieneto.

Rodiklis apibūdina įmonės nuosavų finansavimo šaltinių panaudojimo efektyvumą ir parodo, kiek grynojo pelno įmonė uždirba iš 1 rublio nuosavų lėšų.

ROE leidžia nustatyti savininkų investuoto kapitalo panaudojimo efektyvumą ir palyginti šį rodiklį su galimomis pajamomis, gaunamomis investuojant šias lėšas į kitų rūšių veiklą.

Beje, pasaulinėje praktikoje ROE rodiklis naudojamas kaip vienas pagrindinių bankų konkurencingumo rodiklių.

Nuosavo kapitalo grąža atspindi grynojo pelno iš pardavimo ir vidutinės nuosavo kapitalo sumos santykį.

Duomenys skaičiavimui paimti iš balanso. Pelningumo koeficientas žymimas „ROE“.

Finansinio rodiklio „ROE“ ekonominė reikšmė

Pelningumo koeficientas parodo, kaip efektyviai buvo panaudoti investuoti pinigai ataskaitiniu laikotarpiu. Akivaizdu, kad šis rodiklis itin svarbus investuotojams ir verslo savininkams.

Yra keli pelningumo rodikliai. Būsime suinteresuoti nuosavybės grąža. Tai yra tas turtas, kuris priklauso įmonei kaip nuosavybė.

Kaip įvertinti skaičiavimo rezultatą:

- Kuo didesnis koeficientas, tuo efektyviau buvo panaudotos investuotos lėšos. Investicijos yra pelningesnės.

- Per aukštas rodiklis – „kenčia“ organizacijos finansinis stabilumas.

- Koeficientas yra žemiau nulio – investicijų į šią įmonę galimybė abejotina.

Nuosavo kapitalo grąžos koeficientas lyginamas su kitomis galimybėmis investuoti laisvus pinigus į kitų įmonių turtą ir vertybinius popierius. Arba su banko palūkanomis už indėlius, kraštutiniu atveju.

Nuosavo kapitalo grąžos vertė.

ROE skaičiavimo formulė „Excel“.

Nuosavo kapitalo grąža apskaičiuojama kaip grynojo pelno ir vidutinės investicijų į akcijas sumos santykis. Duomenys imami tam tikram laiko intervalui: mėnesiui, ketvirčiui, metams.

Nuosavo kapitalo grąžos koeficiento apskaičiavimo formulė:

ROE = (grynasis pelnas / vidutinis nuosavas kapitalas) * 100%.

Skaičiai skaičiavimams turi būti paimti iš pelno (bendras rodiklis) ir balanso įsipareigojimų pusės (bendras rodiklis).

Vidutinis nuosavas kapitalas – skaičiavimo formulė:

SK = (laikotarpio pradžios SK + laikotarpio pabaigos SK) / 2.

Nuosavo kapitalo grąža – balanso formulė:

ROE = (2110 eilutė + 2320 eilutė + 2310 eilutė + 2340 eilutė) / ((1300 ng eilutė + 1300 kg eilutė + 1530 ng eilutė + 1530 kg eilutė) / 2) * 100%.

Skaitiklyje pateikiami duomenys iš finansinės veiklos ataskaitos (2 forma). Vardiklis yra iš galutinio balanso (1 forma).

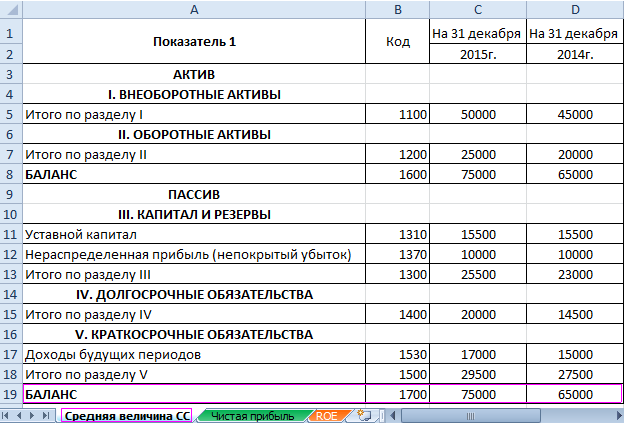

Norėdami apskaičiuoti pelningumą naudodami Excel, įvedame įmonės „X“ finansinių ataskaitų duomenis:

Ir finansinių rezultatų ataskaita („senuoju būdu“: pelnas ir nuostolis):

Lentelėse paryškintos vertės, kurių reikės norint apskaičiuoti nuosavybės grąžos koeficientą.

- 2015 m. pelningumo koeficientas: = (6695 / 75000) * 100 % = 8,9 %.

- 2014 m. pelningumo koeficientas: = (2990 / 65000) * 100 % = 4,6 %.

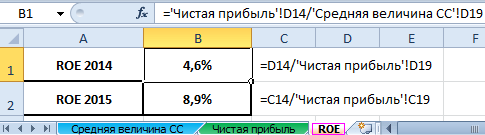

Skaičiavimą automatizuojame naudodami Excel formules. Apskritai galite sudaryti atskirą lentelę su svarbiais ekonominiais rodikliais. Įveskite formules su nuorodomis į reikšmes atitinkamose ataskaitose ir greitai gaukite duomenis statistinei analizei, palyginimui ir valdymo sprendimams.

„Excel“ formulės nuosavybės grąžai apskaičiuoti:

Išvados:

- Nuo 4,6 procento iki 8,9 procento didėja nuosavybės grąža.

- Investuoti turimų lėšų į X įmonės akcijas neapsimoka. Tokia pati banko indėlių palūkanų norma 2015 metais buvo 9,5 proc.

- Patartina apsvarstyti kitus įmonių pasiūlymus arba įdėti pinigus į indėlį su palūkanomis (kraštutiniu atveju).

Investicinis projekto patrauklumas nėra vertinamas tik pagal investicijų grąžą. Priimdamas sprendimą investuotojas atsižvelgia į turto grąžą, pardavimus ir kitus įmonės efektyvumo kriterijus.

% (procentais)

Rodiklio paaiškinimas

Akcinio kapitalo grąža (angl. Return on Equity (ROE) atitikmuo) – rodiklis parodo, kaip efektyviai naudojamas nuosavas kapitalas, tai yra, kiek pelno buvo gauta už kiekvieną pritraukto akcinio kapitalo rublį. Šis rodiklis yra svarbiausias savininkams ( akcininkai, dalyviai), tad kaip tai leidžia nustatyti jų turto augimą per analizuojamą laikotarpį Šis rodiklis naudojamas ir vertinant įmonės akcijų vertę, nes nuosavybės grąža leidžia suprasti, kokius dividendus išskiria akcijų savininkai. gali tikėtis arba kiek padidės akcijų vertė.

Jis apskaičiuojamas kaip įmonės grynojo laikotarpio pelno ir to paties laikotarpio vidutinių nuosavo kapitalo sąnaudų santykis.

Standartinė vertė:

Skirtingų laikotarpių santykio apskaičiavimas padeda suprasti pelningumo pokyčius. Akivaizdu, kad geresni rodikliai yra didesni, nes jie rodo santykinį grynųjų pajamų, gaunamų už tą patį kapitalo kiekį, padidėjimą. Nuosavo kapitalo grąžos rodiklio stabilaus augimo tendencija reiškia įmonės gebėjimo generuoti pelną savininkams didėjimą. Tačiau nuosavo kapitalo sumažėjimas (kuris gali atsirasti, pavyzdžiui, dėl akcijų supirkimo) lemia nuosavybės grąžos koeficiento padidėjimą. Dėl didelio skolos lygio šis santykis taip pat didėja, nes tai reiškia, kad įmonė kaip finansavimo šaltinį naudoja skolos kapitalą, o ne nuosavą kapitalą.

Nurodymai, kaip išspręsti problemą, kaip rasti indikatorių už standartinių ribų

Atsižvelgdami į skaičiavimo formulę, galime teigti, kad sumažėjus nuosavo kapitalo sumai, jei įmonės veiklos efektyvumas išliks tame pačiame lygyje, padidės ir nuosavo kapitalo grąža. Sumažinus gamybos, pardavimo ir kitas sąnaudas grynasis pelnas padidės, kaip ir intensyvėjantis darbas didinant pajamas. Todėl darbas šia kryptimi padidins nuosavybės grąžą.

Skaičiavimo formulė:

Nuosavo kapitalo grąža = grynasis pelnas (grynasis nuostolis) / vidutinis metinis nuosavas kapitalas * 100 % (1)

Skaičiavimo pavyzdys:

Įmonė OJSC "Web-Innovation-plus"

Matavimo vienetas: tūkstančiai rublių.

Nuosavybės grąža (2016 m.) = 854/ (2014 m. /2 + 2419 /2) * 100 = 38,53 %

Nuosavybės grąža (2015 m.) = 831/ (2419 /2 + 2673 /2) *100 = 32,64 %

Didėja įmonės nuosavo kapitalo grąža. Jei 2015 metais kiekvienas pritrauktas nuosavų lėšų rublis leido gauti 32,64 kapeikos grynojo pelno, tai 2016 metais – 38,53. Jei palyginsime šią vertę su savininkams prieinamų finansinių priemonių pelningumu, investuoti į Web-Innovation-plus OJSC yra efektyviau. Pagrindinis veiksnys, didinantis pelningumą, yra akcinio kapitalo dydžio mažinimas (akcininkai dalį lėšų atsiėmė 2014-2016 m.). Nepaisant to, įmonės grynasis pelnas ir toliau auga. Apskritai akcinio kapitalo panaudojimo efektyvumas yra didelis.

Koeficientas lygus grynojo pelno iš pardavimo ir vidutinių metinių nuosavo kapitalo sąnaudų santykiui. Duomenys skaičiavimui – balansas.

Jis skaičiuojamas FinEkAnalysis programoje Pelningumo analizės bloke kaip nuosavybės grąža.

Nuosavo kapitalo grąža – ką ji rodo

Rodo pelno sumą, kurią įmonė gaus už akcinio kapitalo vertės vienetą.

Nuosavo kapitalo grąža – formulė

Bendra koeficiento apskaičiavimo formulė:

Skaičiavimo formulė pagal senus balanso duomenis:

Nuosavo kapitalo grąža – prasmė

(K rsk) iš esmės yra pagrindinis rodiklis strateginiams investuotojams (rusiška prasme - investuotojams į lėšas ilgesniam nei metų laikotarpiui). Rodiklis lemia įmonės savininkų investuoto kapitalo panaudojimo efektyvumą. Savininkai gauna investicijų grąžą įnašų į įstatinį kapitalą forma. Jie aukoja tas lėšas, kurios sudaro organizacijos nuosavą kapitalą, ir mainais gauna teises į atitinkamą pelno dalį.

Savininkų požiūriu pelningumą patikimiausiai atspindi nuosavybės grąža. Rodiklis yra svarbus įmonės akcininkams, nes jis apibūdina pelną, kurį savininkas gaus iš rublio investicijų į įmonę.

Šio koeficiento naudojimas turi apribojimų. Pajamos gaunamos ne iš turto, o iš pardavimų. Neįmanoma įvertinti įmonės veiklos efektyvumo remiantis K rsk. Be to, dauguma įmonių naudoja didelę skolinio kapitalo dalį. Kaip apskaitos metrika, nuosavybės grąža suteikia įžvalgų apie pajamas, kurias bendrovė uždirba akcininkams.

Nuosavo kapitalo grąža lyginama su galimomis alternatyviomis investicijomis į kitų įmonių akcijas, obligacijas, bankų indėlius ir kt.

Minimalus (normatyvus) verslininkiško verslo pelningumo lygis yra banko indėlių palūkanų lygis. Minimali standartinė nuosavybės grąžos rodiklio vertė (K rsk) nustatoma pagal šią formulę:

K rna = CD* (1-Snp)

- K rnk – standartinė nuosavo kapitalo grąžos vertė, santykiniai vienetai;

- SD – vidutinė ataskaitinio laikotarpio banko indėlių norma;

- STP – pajamų mokesčio tarifas.

Jeigu analizuojamo laikotarpio K rsk rodiklis pasirodė mažesnis už minimalų K rsk ar net neigiamas, tai savininkams neapsimoka investuoti į įmonę. Investuotojas turėtų apsvarstyti galimybę investuoti į kitas įmones.

Norint priimti galutinį sprendimą dėl pasitraukimo iš įmonės kapitalo, geriau išanalizuoti pastarųjų metų RSC ir palyginti jį su minimaliu šio laikotarpio pelningumo lygiu.

Nuosavo kapitalo grąža – diagrama

Ar puslapis buvo naudingas?

Sinonimai

Daugiau informacijos apie nuosavybės grąžą

- Rusijos akcinių bendrovių pelningumo rodiklių dabartinio lygio, ypatybių ir tendencijų analizė

Pelno rodiklis Rusijos praktikoje paprastai yra grynasis pelnas užsienio praktikoje - grynasis pelnas pelnas prieš palūkanas ir mokesčius pelnas prieš mokesčius grynojo turto investicijų grąža - pelno santykis su nuosavo kapitalo ir ilgalaikių įsipareigojimų suma B - Konsoliduotų ataskaitų analizės ypatumai (naudojant finansinio sverto rodiklių analizės pavyzdį)

Norint atlikti šį skaičiavimą, pirmiausia reikia apskaičiuoti mokėtinas palūkanas pagal rinkos palūkanų normas kaip korporacijos skolinto kapitalo ir rinkos palūkanų normų sandaugą, tada nustatyti sąlyginį grynąjį pelną, atsižvelgiant į korporacijos sumokėtas palūkanas. pagal rinkos normas ir sąlyginę nuosavybės grąžą Finansinio sverto rodiklių apskaičiavimas pagal įmonės koncepciją leidžia atlikti daugybę - Žemės ūkio įmonės kapitalo struktūros optimizavimo principai

Kooperatyvas „Maisky“ gavo 52 mln. rublių pelno dėl nuosavo kapitalo išnaudojimo, jo pelningumas ir ekonominis pelningumas siekė 6,2 proc. - Optimalios žemės ūkio įmonės kapitalo struktūros formavimo būdai

Vologdos savivaldybės rajonas parodė, kad savo struktūroje skolintos lėšos vidutiniškai užima 30% viso kapitalo, o nuosavo kapitalo grąža – 7,6%, tačiau individualioms įmonėms šie rodikliai labai skiriasi. - Įmonės nuosavo ir skolinto kapitalo panaudojimo efektyvumo vertinimas

Šią tendenciją galima vertinti kaip teigiamą tendenciją. 3.3 Akcinio kapitalo grąža Rodo grąžą grynojo pelno forma iš kiekvieno akcinio kapitalo rublio Rск - Veiksnių įtakos pelningumo rodikliams vertinimas

1 faktorių analizės algoritmas nuosavybės grąžos padidėjimas dėl nuosavybės daugiklio, kur ΔФ yra daugiklio padidėjimas absoliučiais dydžiais - Pramonės įmonės kapitalo struktūros optimizavimo nestabilios finansinės plėtros sąlygomis modelio sukūrimas

Atsižvelgiant į optimalaus nuosavo ir skolinio kapitalo santykio idėją šiuolaikinėje finansinėje ir ekonominėje literatūroje, buvo suformuoti šie praktiniai optimizavimo kriterijai: akcinio kapitalo grąžos maksimizavimo kriterijus, pagrįstas finansinio poveikio rodikliu. svertas 2, 8, 7, 11 Orientuotas į požiūrį - Skolinto (priimto) kapitalo būklės ir panaudojimo analizė pagal buhalterines (finansines) ataskaitas

Finansinio sverto efektas taip pat gali būti apibūdinamas kaip nuosavo kapitalo grąžos padidėjimas dėl paskolos panaudojimo, nepaisant skolinto kapitalo pritraukimo - Netobulos nuosavybės teisių specifikacijos ir Rusijos įmonių ekonominių rodiklių dinamikos ryšio įvertinimas

Pasirinkome ekonominį pelningumą ir nuosavo kapitalo grąžą kaip ekonominius rodiklius Ekonominis pelningumas parodo viso organizacijos turto panaudojimo efektyvumą - Finansinės rizikos ir draudimo įmonės finansinės padėties rodiklių ryšys

Perdraudikų dalies padidėjimas, tai yra kredito rizikos padidėjimas ir likvidumo rizikos sumažėjimas, neigiamai paveikė pelningumą, o grynųjų pinigų sumažėjimas, tai yra kredito rizikos sumažėjimas, padidino pelningumą 2 Nuosavo kapitalo grąža nuosavybės grąžos faktorinė analizė, taikytas integralinis metodas Rodikliai, apibūdinantys - Vektorinis įmonės bankroto tikimybės prognozavimo metodas

Antrame pavyzdyje nuosavo apyvartinio kapitalo dalies turte ir turto apyvartoje, nuosavo kapitalo grąžos ir veiklos sąnaudų grąžos koeficientai tampa poriniais tarpusavyje priklausomais koeficientais. Trečiame pavyzdyje visi pateikti koeficientai yra tarpusavyje susiję koeficientai - Skolinto kapitalo panaudojimo efektyvumas

ROA > SPAv dėl nuosavybės grąžos padidėjimo dėl kredito panaudojimo Neigiama EFR vertė atsiranda, jei turto grąža mažesnė - Įmonės finansų valdymas

Tuo pačiu korporacija, pritraukianti skolintas lėšas paskolos ar obligacijų emisijos forma, turi didesnį finansinį savo ekonomikos augimo potencialą ir galimybę padidinti nuosavo kapitalo grąžą, tačiau didėjant skolinto daliai lėšų, įmonių grupė praranda finansinę nepriklausomybę - Dėl standartinių koeficientų verčių formuojant įmonės finansinės ir ekonominės būklės reitingo vertinimą

Ra nuosavo kapitalo grąža Rk produktų pelningumas Rп Standartinis pelningumo rodiklių diapazonas gali būti sudarytas remiantis - Ilgalaikių įmonės finansinių sprendimų analizė remiantis konsoliduotomis ataskaitomis

Antrasis įmonių veiklos rodiklių veiksnys apima investuoto kapitalo grąžą, apibrėžiamą kaip grynojo veiklos pelno ir investuoto kapitalo grąžos santykį, apibrėžiamą kaip pelno prieš palūkanas ir mokesčius ir grynojo turto grąžą; grynojo pelno ir nuosavo kapitalo grąžos, apskaičiuotos kaip bendrųjų metų pajamų santykis - Kapitalo valdymo rodiklių ir Rusijos akcinių bendrovių rinkos vertės ryšio statistinė analizė

2004, 2006 ir 2007 m. buvo tiesioginis nelinijinis silpnas ryšys tarp nuosavo kapitalo vertės ir įmonės 2006 m. vertės – panašus ryšys tarp absoliutaus šių rodiklių padidėjimo ROE 2002 m. 2008 metai yra teigiami ir neigiami - Dupont modelis

Turto grąža % -4.726 26.454 31.18 -559.755 8 Nuosavo kapitalo grąža % -11.63 50.344 61.974 -432.88 9 Pardavimo grąža % -1.611 7.281 8.892 - Pelningumas: kad būtų valdomas, jis turi būti teisingai išmatuotas.

Tokiu atveju galima apskaičiuoti pelningumo koeficientą ne tik nuo bendros išteklių ar sąnaudų sumos, bet ir tam tikros jų dalies nuosavo kapitalo investicijų apyvartinio kapitalo gamybos ir apyvartos sąnaudų darbo sąnaudų nusidėvėjimo - Pirmaujančių Rusijos naftos ir dujų įmonių kapitalo struktūros ir pelningumo analizė

Pardavimo grąža leidžia sužinoti, kiek pelno susikaupia parduotų produktų vienetas - Regioninio žemės ūkio sektoriaus organizacijų finansinių išteklių panaudojimo efektyvumo vertinimas

Tai rodo akcinio kapitalo panaudojimo efektyvumo didėjimą. Pardavimo grąža skaičiuojama bendrąjį pelną padalijus iš 2011 m

Šiame straipsnyje trumpai ir informatyviai pabandysime papasakoti apie svarbų verslo veiklos rodiklį – ROE rodiklį. Tai atspindi kiekvienos įmonės egzistavimo pagrindą, nepaisant jos dydžio ir veiklos pobūdžio.

Taigi, kas yra ROE?

ROE – (angliškai Return on Equity) yra nuosavybės grąžos rodiklis. Norint pradėti veikti bet kuriai įmonei, reikia pradinių investuotų lėšų pelningumo koeficientas, išreikštas procentais, parodo, kiek pelno atneša kiekvienas investuotų lėšų piniginis vienetas.

Paprastas pavyzdys – jei vienas į įmonės plėtrą investuotas doleris atneša 10 centų grynojo pelno, tai tokios įmonės pelningumas siekia 10%. Tai parodo, kiek pelno atneša kiekvienas piniginis vienetas.

Bet kurio verslo tikslas yra gauti pelną, todėl pelningumo lygis yra labai svarbus parametras. Nuo to priklauso investuotų lėšų atsipirkimo laikas ir visos veiklos rezultatas gaunamo grynojo pelno dydis. Vadovaujant įmonei ar perkant jos akcijas, pelningumo koeficientas yra tai, į ką pirmiausia reikėtų atkreipti dėmesį.

Žinodamas jos svarbą, naujai atidarytos įmonės savininkas žinos ir jos atsipirkimo laikotarpį bei veiklos efektyvumo laipsnį. Investuotojas, įsigijęs akcijas, galės nustatyti savo investicijų pelningumo lygį (su sąlyga, kad pelningumo koeficientas per tam tikrą laikotarpį išliks toks pat).

ROE yra – pelningumas yra – verslo pelningumas.

Keletas skaičiavimų.

Žemiau pateikiama ROE koeficiento apskaičiavimo formulė.

Kartais, skaičiuodamas pelningumo koeficientą, vietoj grynojo pelno naudoju įmonės pelną prieš mokesčius ar net prieš jai atliekant visas finansines operacijas. Šis požiūris nėra visiškai logiškas. Nes net jei įmonė gauna dideles pajamas, tai nėra jos sėkmės garantas, nes gali būti išleista didžiulė pinigų suma paskoloms, atlyginimams, nuomai, mokesčiams, įrangos priežiūrai ir panašiai sumokėti. Todėl skaičiuojant investuotų lėšų grąžą patartina naudoti grynąjį pelną.

ROE privalumai, trūkumai ir išvados.

Tarp pagrindinių privalumų yra šie:

- Leidžia investuotojui palyginti kelias įmones ir pačiam nustatyti pelningiausią.

- Padeda savininkui nustatyti verslo efektyvumą.

Dabar apie trūkumus:

Naudojant šį parametrą labai sunku numatyti verslo pelningumą ir jo akcijų vertę ateityje. Su jo pagalba galite tiksliai sužinoti pelningumo lygį šiuo metu ar praeityje. Bet jis netinka prognozuoti, nes ateityje gali atsirasti nemažai teigiamų ir neigiamų veiksnių, kurie turės įtakos vertinamos įmonės pajamų lygiui.

Yra dar vienas trūkumas, kurio nereikėtų pamiršti. Dažniausiai aukštas pelningumo koeficientas rodo verslo sėkmę, tačiau taip būna ne visada. Tai taip pat gali reikšti, kad įmonė turi didelį skolinimosi lygį, o tai gali neigiamai paveikti įmonės finansinį stabilumą ateityje.

Suimtas, Būtinai Pažiūrėkite trumpą vaizdo įrašą, kuris padės įtvirtinti savo žinias.