Pašu kapitāla atdeve (Kapitāla atdeve, Akcionāru kapitāla atdeve, ROE) parāda jūsu ieguldīto līdzekļu izmantošanas efektivitāti un tiek aprēķināts procentos. Aprēķināts, izmantojot formulu:

ROE = neto ienākumi / vidējais akcionāru kapitāls

ROE = neto ienākumi / vidējie neto aktīvi

Kur Neto ienākumi ir neto ienākumi pirms dividenžu izmaksas par parastajām akcijām, bet pēc dividenžu izmaksas par priekšrocību akcijām, jo pašu kapitāls neietver priekšrocību akcijas.

ROE var uzrādīt arī šādi:

ROE = ROA * Finanšu sviras rādītājs

No koeficienta ir skaidrs, ka pareiza aizņemto līdzekļu izmantošana ļauj palielināt akcionāru ienākumus, pateicoties. Šis efekts tiek panākts, pateicoties tam, ka peļņa no uzņēmuma darbības ir ievērojami augstāka par aizdevuma likmi. Pēc finanšu sviras lieluma jūs varat noteikt, kā iegūtie līdzekļi tiek izmantoti - ražošanas attīstībai vai budžeta robu lāpīšanai. Acīmredzot pie labas uzņēmuma vadības šī rādītāja vērtībai vajadzētu būt lielākai par vienu. No otras puses, pārāk augsts aizņemto līdzekļu rādītājs ir arī slikts, jo tas var būt saistīts ar augstu risku, jo tas norāda uz lielu parādu īpatsvaru aktīvu struktūrā. Jo lielāka šī daļa, jo lielāka iespēja, ka uzņēmums paliks bez tīrās peļņas, ja pēkšņi saskarsies ar kaut nelielām grūtībām.

Īpaša pieeja rādītāja aprēķināšanai ir izmantot, kas sadala ROE komponentos, kas ļauj dziļāk izprast iegūto rezultātu:

ROE (Dupont formula) = (tīrie ienākumi/ieņēmumi) * (ieņēmumi/aktīvi) * (aktīvi/kapitāls)

ROE (Dupont formula) = Neto peļņas norma * Aktīvu apgrozījums * Finanšu sviras

Krievijas grāmatvedības sistēmā pašu kapitāla atdeves koeficienta formula ir šāda:

ROE = neto peļņa / pamatkapitāla vidējās gada izmaksas * 100%

ROE = 2400. rinda / ((1300. rindiņa + 1530. rinda)perioda sākumā + (1300. rinda + 1530. rinda)perioda beigās)/2 * 100%

ROE = neto peļņa * (365/dienu skaits periodā) / vidējās pašu kapitāla gada izmaksas * 100%

Pēc daudzu ekonomistu un analītiķu domām, aprēķinot koeficientu, ieteicams izmantot tīrās peļņas rādītāju. Tas izskaidrojams ar to, ka pašu kapitāla atdeve raksturo peļņas līmeni, ko īpašnieki saņem par vienu ieguldītā kapitāla vienību.

Rādītājs raksturo uzņēmuma pašu finansējuma avotu izmantošanas efektivitāti un parāda, cik lielu tīro peļņu uzņēmums gūst no 1 rubļa pašu līdzekļu.

ROE ļauj noteikt īpašnieku ieguldītā kapitāla izmantošanas efektivitāti un salīdzināt šo rādītāju ar iespējamiem ienākumiem, kas gūti, ieguldot šos līdzekļus cita veida darbībās.

Starp citu, pasaules praksē ROE rādītājs tiek izmantots kā viens no galvenajiem banku konkurētspējas rādītājiem.

Pašu kapitāla atdeve atspoguļo tīrās peļņas no pārdošanas attiecību pret vidējo pašu kapitāla apjomu.

Dati aprēķinam tiek ņemti no bilances. Rentabilitātes koeficients ir apzīmēts ar "ROE".

Finanšu rādītāja “ROE” ekonomiskā nozīme

Rentabilitātes rādītājs parāda, cik efektīvi ieguldītā nauda tika izmantota pārskata periodā. Ir skaidrs, ka šis rādītājs ir ārkārtīgi svarīgs investoriem un uzņēmumu īpašniekiem.

Ir vairāki rentabilitātes rādītāji. Mūs interesēs pašu kapitāla atdeve. Tas ir, tie aktīvi, kas pieder uzņēmumam kā īpašums.

Kā novērtēt aprēķina rezultātu:

- Jo augstāks rādītājs, jo efektīvāk tika izmantoti ieguldītie līdzekļi. Investīcijas ir izdevīgākas.

- Pārāk augsts rādītājs – “cieš” organizācijas finansiālā stabilitāte.

- Koeficients ir zem nulles - investīciju iespējamība šajā uzņēmumā ir apšaubāma.

Pašu kapitāla atdeves rādītājs tiek salīdzināts ar citām iespējām brīvās naudas ieguldīšanai citu uzņēmumu aktīvos un vērtspapīros. Vai ar bankas procentiem par noguldījumiem, kā galējo līdzekli.

Kapitāla vērtības atdeve.

Formula ROE aprēķināšanai programmā Excel

Kapitāla atdeve tiek aprēķināta kā tīrās peļņas attiecība pret vidējo kapitāla ieguldījumu apjomu. Dati tiek ņemti par noteiktu laika intervālu: mēnesis, ceturksnis, gads.

Pašu kapitāla atdeves koeficienta aprēķināšanas formula:

ROE = (tīrā peļņa / vidējais pašu kapitāls) * 100%.

Skaitļi aprēķiniem jāņem no peļņas vai zaudējumu aprēķina (kopējais rādītājs) un bilances pasīvu puses (kopējais rādītājs).

Vidējais pamatkapitāls - aprēķina formula:

SK = (perioda sākuma SK + perioda beigu SK) / 2.

Pašu kapitāla atdeve – bilances formula:

ROE = (2110. rinda + 2320. rindiņa + 2310. rindiņa + 2340. rinda) / ((1300. ng. rinda + 1300. kg rinda + 1530. ng. rindiņa + 1530. kg) / 2) * 100%.

Skaitītājs satur datus no finanšu darbības pārskata (2. veidlapa). Saucējs ir no galīgās bilances (1. veidlapa).

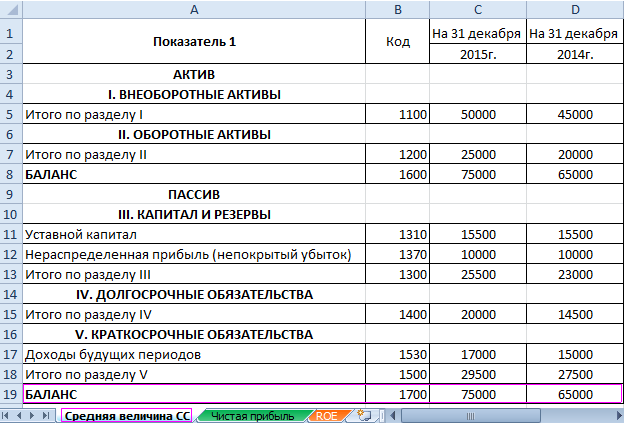

Lai aprēķinātu rentabilitāti, izmantojot Excel, ievadām datus uzņēmuma “X” finanšu pārskatiem:

Un finanšu rezultātu pārskats (“vecajā veidā”: peļņa un zaudējumi):

Tabulās ir norādītas vērtības, kas būs nepieciešamas, lai aprēķinātu pašu kapitāla atdeves koeficientu.

- Rentabilitātes rādītājs 2015. gadam: = (6695 / 75000) * 100% = 8,9%.

- Rentabilitātes rādītājs 2014. gadam: = (2990 / 65000) * 100% = 4,6%.

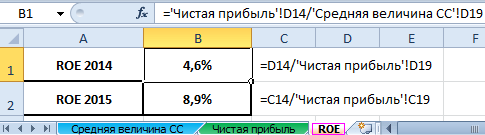

Aprēķinu automatizējam, izmantojot Excel formulas. Kopumā jūs varat izveidot atsevišķu tabulu ar svarīgiem ekonomiskajiem rādītājiem. Atbilstošajos pārskatos ievadiet formulas ar saitēm uz vērtībām - un ātri iegūstiet datus statistiskai analīzei, salīdzināšanai un pārvaldības lēmumiem.

Excel formulas pašu kapitāla atdeves aprēķināšanai:

Secinājumi:

- Ir vērojams pašu kapitāla atdeves pieaugums no 4,6 procentiem līdz 8,9 procentiem.

- Ieguldīt pieejamos līdzekļus uzņēmuma X akcijās nav izdevīgi. Tāda pati banku noguldījumu likme 2015. gadā bija 9,5%.

- Ieteicams apsvērt citus uzņēmumu piedāvājumus vai ielikt naudu depozītā uz procentiem (kā galējais līdzeklis).

Projekta investīciju pievilcība netiek novērtēta tikai pēc ieguldījumu atdeves. Pieņemot lēmumu, investors ņem vērā aktīvu atdevi, pārdošanu un citus uzņēmuma efektivitātes kritērijus.

% (procenti)

Rādītāja skaidrojums

Pašu kapitāla atdeve (angļu valodas ekvivalents Return on Equity (ROE)) - rādītājs norāda, cik efektīvi tiek izmantots pamatkapitāls, tas ir, cik liela peļņa tika gūta par katru piesaistītā pamatkapitāla rubli. Šis rādītājs ir vissvarīgākais īpašniekiem ( akcionāri, dalībnieki), tātad, kā tas ļauj noteikt viņu bagātības pieaugumu analizētajā periodā Šis rādītājs tiek izmantots arī, novērtējot uzņēmuma akciju vērtību, jo pašu kapitāla atdeve ļauj saprast, kādas dividendes izmaksā akciju īpašnieki. var sagaidīt vai par cik pieaugs akciju vērtība.

To aprēķina kā uzņēmuma perioda tīrās peļņas un tā paša perioda vidējo pamatkapitāla izmaksu attiecību.

Standarta vērtība:

Attiecības aprēķināšana dažādiem periodiem palīdz izprast rentabilitātes izmaiņas. Acīmredzot priekšroka dodama augstākiem rādītājiem, jo tie parāda relatīvo neto ienākumu pieaugumu, kas iegūts par tādu pašu kapitāla apjomu. Pašu kapitāla atdeves rādītāja stabila pieauguma tendence nozīmē pieaugumu uzņēmuma spēju gūt peļņu īpašniekiem. Taču pašu kapitāla samazināšanās (ko var izraisīt, piemēram, akciju atpirkšana) noved pie pašu kapitāla atdeves koeficienta pieauguma. Augsts parāda līmenis arī izraisa koeficienta pieaugumu, jo tas nozīmē, ka uzņēmums kā finansējuma avotu izmanto parāda kapitālu, nevis pašu kapitālu.

Norādījumi indikatora atrašanas problēmas risināšanai ārpus standarta robežām

Ņemot vērā aprēķina formulu, varam teikt, ka pamatkapitāla apjoma samazinājums, ja uzņēmuma darbības efektivitāte saglabāsies tajā pašā līmenī, izraisīs pašu kapitāla atdeves pieaugumu. Samazinot ražošanas, pārdošanas un citas izmaksas, palielināsies tīrā peļņa, kā arī intensificēts darbs pie ienākumu palielināšanas. Tāpēc darbs šajā virzienā palielinās pašu kapitāla atdevi.

Aprēķina formula:

Pašu kapitāla atdeve = neto peļņa (tīrie zaudējumi) / vidējais gada pašu kapitāls * 100% (1)

Aprēķinu piemērs:

Uzņēmums OJSC "Web-Innovation-plus"

Mērvienība: tūkstoši rubļu.

Pašu kapitāla atdeve (2016) = 854/ (2014 /2 + 2419 /2) * 100 = 38,53%

Pašu kapitāla atdeve (2015) = 831/ (2419 /2 + 2673 /2) *100 = 32,64%

Uzņēmuma pašu kapitāla atdeve palielinās. Ja 2015.gadā katrs piesaistītais pašu līdzekļu rublis ļāva gūt 32,64 kapeikas tīro peļņu, tad 2016.gadā – 38,53. Ja salīdzinām šo vērtību ar īpašniekiem pieejamo finanšu instrumentu ienesīgumu, tad investīcijas Web-Innovation-plus OJSC ir efektīvākas. Galvenais rentabilitātes paaugstināšanas faktors ir pamatkapitāla apjoma samazinājums (akcionāri daļu līdzekļu izņēma 2014.-2016.gadā). Neskatoties uz to, uzņēmuma tīrā peļņa turpina augt. Kopumā pamatkapitāla izmantošanas efektivitāte ir augsta.

Koeficients ir vienāds ar tīrās peļņas no pārdošanas attiecību pret pamatkapitāla vidējām gada izmaksām. Dati aprēķinam - bilance.

Tas tiek aprēķināts programmā FinEkAnalysis ienesīguma analīzes blokā kā Kapitāla atdeve.

Pašu kapitāla atdeve — ko tā parāda

Parāda peļņas summu, ko uzņēmums saņems uz vienu pamatkapitāla vērtības vienību.

Pašu kapitāla atdeve - formula

Vispārīgā formula koeficienta aprēķināšanai:

Aprēķina formula, pamatojoties uz vecajiem bilances datiem:

Pašu kapitāla atdeve - nozīme

(K rsk) būtībā ir galvenais rādītājs stratēģiskajiem investoriem (krievu izpratnē - fondu ieguldītājiem uz laiku, kas ilgāks par gadu). Rādītājs nosaka uzņēmuma īpašnieku ieguldītā kapitāla izmantošanas efektivitāti. Īpašnieki saņem atdevi no ieguldījumiem kā iemaksas pamatkapitālā. Viņi ziedo līdzekļus, kas veido organizācijas pašu kapitālu, un pretī saņem tiesības uz atbilstošu peļņas daļu.

No īpašnieka viedokļa rentabilitāte visuzticamāk atspoguļojas pašu kapitāla atdeves veidā. Rādītājs ir svarīgs uzņēmuma akcionāriem, jo tas raksturo peļņu, ko īpašnieks saņems no rubļa ieguldījuma uzņēmumā.

Šī koeficienta izmantošanai ir ierobežojumi. Ienākumi nenāk no aktīviem, bet no pārdošanas. Nav iespējams novērtēt uzņēmuma darbības efektivitāti, pamatojoties uz K rsk. Turklāt lielākā daļa uzņēmumu izmanto ievērojamu daļu no parāda kapitāla. Kā grāmatvedības metrika kapitāla atdeve sniedz ieskatu uzņēmuma akcionāriem gūtajos ieņēmumos.

Pašu kapitāla atdeve tiek salīdzināta ar iespējamiem alternatīviem ieguldījumiem citu uzņēmumu akcijās, obligācijās, banku depozītos utt.

Uzņēmējdarbības minimālais (normatīvais) rentabilitātes līmenis ir bankas depozīta procentu līmenis. Kapitāla atdeves rādītāja (K rsk) minimālo standarta vērtību nosaka pēc šādas formulas:

K rna = CD* (1 Snp)

- K rnk – pamatkapitāla atdeves standarta vērtība, relatīvās vienības;

- SD – banku noguldījumu vidējā likme pārskata periodā;

- STP – ienākuma nodokļa likme.

Ja analīzes perioda K rsk rādītājs izrādījās zemāks par minimālo K rsk vai pat negatīvs, tad īpašniekiem nav izdevīgi investēt uzņēmumā. Investoram vajadzētu apsvērt iespēju ieguldīt citos uzņēmumos.

Lai pieņemtu galīgo lēmumu par izstāšanos no uzņēmuma kapitāla, labāk ir analizēt pēdējo gadu RSC un salīdzināt to ar minimālo rentabilitātes līmeni šajā periodā.

Kapitāla atdeve - diagramma

Vai lapa bija noderīga?

Sinonīmi

Uzziniet vairāk par pašu kapitāla atdevi

- Krievijas akciju sabiedrību rentabilitātes rādītāju pašreizējā līmeņa, īpatnību un tendenču analīze

Peļņas rādītājs Krievijas praksē parasti ir tīrā peļņa ārvalstu praksē - tīrā peļņa peļņa pirms procentiem un nodokļiem peļņa pirms nodokļiem neto aktīvu ieguldījumu atdeve - peļņas attiecība pret pamatkapitāla un ilgtermiņa saistību summu B - Konsolidēto pārskatu analīzes iezīmes (izmantojot finanšu sviras rādītāju analīzes piemēru)

Lai veiktu šo aprēķinu, vispirms ir jāaprēķina procenti, kas maksājami, pamatojoties uz tirgus procentu likmēm kā korporācijas aizņemtā kapitāla un tirgus procentu likmju reizinājumu, un pēc tam jānosaka nosacītā tīrā peļņa, ņemot vērā sabiedrības veikto procentu maksājumu. pēc tirgus likmēm un nosacītās pašu kapitāla atdeves Finanšu sviras rādītāju aprēķināšana saskaņā ar uzņēmuma koncepciju ļauj veikt vairākus - Lauksaimniecības uzņēmuma kapitāla struktūras optimizācijas principi

Kooperatīvs Maisky saņēma 52 miljonus rubļu peļņu, pateicoties sava kapitāla izmantošanai, tā rentabilitāte, kā arī ekonomiskā rentabilitāte bija 6,2% Izmantoja uzņēmums Krasnaya Zvezda; - Optimālas kapitāla struktūras veidošanas veidi lauksaimniecības uzņēmumam

Vologdas pašvaldības rajons parādīja, ka tā struktūrā aizņemtie līdzekļi aizņem vidēji 30% no kopējā kapitāla un pašu kapitāla atdeve bija 7,6%, tomēr atsevišķiem uzņēmumiem šie rādītāji būtiski atšķiras. - Uzņēmuma pašu un aizņemtā kapitāla izmantošanas efektivitātes novērtēšana

Šo tendenci var uzskatīt par pozitīvu tendenci 3.3. Pamatkapitāla atdeve Parāda atdevi tīrās peļņas veidā no katra pamatkapitāla rubļa Rск - Faktoru ietekmes uz rentabilitātes rādītājiem novērtēšana

1. faktora analīzes algoritms pašu kapitāla atdeves pieaugums kapitāla reizinātāja dēļ, kur ΔФ ir reizinātāja pieaugums absolūtos skaitļos - Modeļa izstrāde rūpniecības uzņēmuma kapitāla struktūras optimizēšanai nestabilas finanšu attīstības apstākļos

Atkarībā no idejas par optimālo pašu kapitāla un parāda kapitāla attiecību mūsdienu finanšu un ekonomikas literatūrā ir izveidoti šādi praktiski optimizācijas kritēriji: pamatkapitāla atdeves maksimizēšanas kritērijs, kas balstīts uz finanšu ietekmes rādītāju. svira 2, 8, 7, 11 Uz pieeju orientēta - Aizņemtā (piesaistītā) kapitāla stāvokļa un izlietojuma analīze, pamatojoties uz grāmatvedības (finanšu) pārskatiem

Finanšu sviras efektu var raksturot arī kā pašu kapitāla atdeves pieaugumu, ko izraisa aizdevuma izmantošana, neskatoties uz aizņemtā kapitāla piesaisti - Nepilnīgas īpašuma tiesību specifikācijas un Krievijas uzņēmumu ekonomisko rādītāju dinamikas attiecības novērtējums

Mēs izvēlējāmies ekonomisko rentabilitāti un pašu kapitāla atdevi kā galvenos ekonomiskos rādītājus, kas parāda visu organizācijas līdzekļu izmantošanas efektivitāti - Saistība starp finanšu riskiem un apdrošināšanas sabiedrības finansiālā stāvokļa rādītājiem

Pārapdrošinātāju īpatsvara pieaugums, tas ir, kredītriska pieaugums un likviditātes riska samazināšanās, negatīvi ietekmēja rentabilitāti, savukārt naudas līdzekļu samazināšanās, tas ir, kredītriska samazināšanās, palielināja rentabilitāti 2 Kapitāla atdeve Par pašu kapitāla atdeves faktoru analīze, tika izmantota integrālā metode. Rādītāji, kas raksturo - Vektora metode uzņēmuma bankrota iespējamības prognozēšanai

Otrajā piemērā pašu apgrozāmā kapitāla daļas aktīvos un aktīvu apgrozījumā, pašu kapitāla atdeves un darbības izmaksu atdeves koeficienti kļūst par pāru savstarpēji atkarīgiem koeficientiem. Trešajā piemērā visi uzrādītie koeficienti ir savstarpēji atkarīgi koeficienti - Aizņemtā kapitāla izmantošanas efektivitāte

ROA > SPAV sakarā ar pašu kapitāla atdeves pieaugumu kredīta izmantošanas dēļ Negatīvā EFR vērtība rodas, ja aktīvu atdeve ir zemāka - Korporatīvā finanšu vadība

Tajā pašā laikā korporācijai, kas piesaista aizņemtos līdzekļus aizdevuma vai obligāciju emisijas veidā, ir lielāks finansiālais potenciāls tās ekonomiskajai izaugsmei un iespēja palielināt savu kapitāla atdevi, tomēr pieaugot aizņemtā daļai gadā korporatīvā grupa zaudē finansiālo neatkarību - Par koeficientu standarta vērtībām, veidojot uzņēmuma finansiālā un ekonomiskā stāvokļa reitinga novērtējumu

Ra pašu kapitāla atdeve Rk produktu rentabilitāte Rп Standarta rentabilitātes koeficientu diapazonu var veidot, pamatojoties uz - Uzņēmuma ilgtermiņa finanšu lēmumu analīze, pamatojoties uz konsolidētajiem pārskatiem

Otrais korporatīvās darbības rādītāju faktors ietver ienesīgumu no ieguldītā kapitāla, kas definēts kā neto aktīvu peļņas attiecība, kas definēta kā peļņas pirms procentiem un nodokļiem attiecība pret pašu kapitāla atdevi; tīrās peļņas attiecība pret pašu kapitālu, pamatojoties uz kopējo ienākumu attiecību - Statistiskā analīze par saistību starp kapitāla pārvaldības rādītājiem un valsts uzņēmumu tirgus vērtību Krievijā

2004., 2006. un 2007. gadā pastāvēja tieša nelineāra vāja sakarība starp pamatkapitāla vērtību un uzņēmuma vērtību 2006. gadā - līdzīga saistība starp šo rādītāju absolūto pieaugumu ROE periodā no 2002. gada. 2008. gads ir gan pozitīvs, gan negatīvs - Dupont modelis

Aktīvu atdeve % -4,726 26,454 31,18 -559,755 8 Pašu kapitāla atdeve % -11,63 50,344 61,974 -432,88 9 Pārdošanas atdeve % -1,611 7,281 8,892 - Rentabilitāte: Lai to pārvaldītu, tā ir pareizi jāmēra.

Šajā gadījumā ir iespējams aprēķināt rentabilitātes koeficientu ne tikai attiecībā pret kopējo resursu vai izdevumu apjomu, bet arī to noteiktu daļu no pamatkapitāla ieguldījumiem apgrozāmo līdzekļu ražošanas un apgrozības izmaksu darbaspēka nolietojums - Vadošo Krievijas naftas un gāzes uzņēmumu kapitāla struktūras un rentabilitātes analīze

Pārdošanas atdeve ļauj noskaidrot, cik liela peļņa uzkrājas uz vienu pārdoto produktu vienību Kapitāla atdeve raksturo pašu kapitāla izmantošanas efektivitāti un ietekmē akciju kotāciju līmeni - Reģionālās lauksaimniecības nozares organizāciju finanšu resursu izmantošanas efektivitātes novērtēšana

Tas liecina par pamatkapitāla izmantošanas efektivitātes pieaugumu. Pārdošanas atdeve tiek aprēķināta, bruto peļņu dalot ar 2011.gadā realizētās produkcijas apjomu

Šajā rakstā mēs īsi un informatīvi mēģināsim pastāstīt par svarīgu biznesa darbības rādītāju - ROE koeficientu. Tas atspoguļo katra uzņēmuma pastāvēšanas pamatu neatkarīgi no tā lieluma un darbības veida.

Tātad, kas ir ROE?

ROE — (angļu valodā Return on Equity) ir pašu kapitāla atdeves rādītājs. Lai uzsāktu jebkura uzņēmuma darbību, ir nepieciešami sākotnēji ieguldītie līdzekļi, ienesīguma koeficients procentos parāda peļņas apjomu, ko nes katra ieguldīto līdzekļu naudas vienība.

Vienkāršs piemērs - ja viens uzņēmuma attīstībā ieguldīts dolārs nes 10 centu tīrās peļņas, tad šāda uzņēmuma rentabilitāte ir 10%. Tas parāda peļņas apjomu, ko nes katra naudas vienība.

Jebkura biznesa mērķis ir gūt peļņu, tāpēc rentabilitātes līmenis ir ļoti svarīgs parametrs. No tā ir atkarīgs ieguldīto līdzekļu atmaksāšanās laiks un visu darbību rezultātā saņemtās tīrās peļņas apjoms. Pārvaldot uzņēmumu vai pērkot tā akcijas, rentabilitātes koeficientam ir jāpievērš galvenā uzmanība.

Zinot tā nozīmi, jaunatvērta uzņēmuma īpašnieks zinās arī tā atmaksāšanās periodu un uzņēmējdarbības veikšanas efektivitātes pakāpi. Investors, kurš iegādājies akcijas, varēs noteikt savu ieguldījumu rentabilitātes līmeni (ar nosacījumu, ka ienesīguma koeficients noteiktā laika periodā paliek nemainīgs).

ROE ir - rentabilitāte ir - biznesa rentabilitāte.

Daži aprēķini.

Zemāk ir formula ROE koeficienta aprēķināšanai.

Dažkārt, aprēķinot rentabilitātes koeficientu, tīrās peļņas vietā izmantoju uzņēmuma peļņu pirms nodokļu nomaksas vai pat pirms visu finanšu darījumu pabeigšanas. Šī pieeja nav gluži loģiska. Jo pat tad, ja uzņēmums saņem lielus ienākumus, tas negarantē tā panākumus, jo var iztērēt milzīgu naudas summu kredītu, algu, īres, nodokļu, iekārtu uzturēšanas un tamlīdzīgi nomaksai. Tāpēc, lai aprēķinātu ieguldīto līdzekļu atdevi, ieteicams izmantot tīro peļņu.

ROE priekšrocības, trūkumi un secinājumi.

Galvenās priekšrocības ietver:

- Ļauj investoram salīdzināt vairākus uzņēmumus un pašam noteikt to, kuram ir vislabākā rentabilitāte.

- Palīdz īpašniekam noteikt uzņēmuma efektivitāti.

Tagad par trūkumiem:

Izmantojot šo parametru, ir ļoti grūti prognozēt biznesa rentabilitāti un tā akciju vērtību nākotnē. Ar tās palīdzību jūs varat precīzi noskaidrot rentabilitātes līmeni pašreizējā vai pagātnē. Bet prognozēšanai tas nav piemērots, jo nākotnē var parādīties vairāki gan pozitīvi, gan negatīvi faktori, kas ietekmēs vērtējamā uzņēmuma ienākumu līmeni.

Ir vēl viens trūkums, ko nevajadzētu aizmirst. Visbiežāk augsts rentabilitātes rādītājs liecina par biznesa panākumiem, taču ne vienmēr tas tā ir. Tas var arī liecināt, ka uzņēmumam ir augsts aizņēmumu līmenis, kas var negatīvi ietekmēt uzņēmuma finansiālo stabilitāti nākotnē.

Aizturēts, Obligāti Noskatieties īsu video, tas palīdzēs nostiprināt zināšanas.