Введение

Любая

предпринимательская деятельность,

как известно, связана с неожиданностями,

степень которых зависит от способности

предпринимателя прогнозировать политическую

и экономическую ситуацию, рассчитывать

финансовую окупаемость проекта, выбирать

партнеров для своей деятельности, быстро

реагировать на изменение рынка и принимать

эффективные управленческие решения.

Однако предусмотреть все неожиданности,

сопутствующие предпринимательской деятельности,

как правило, невозможно, а потому всегда

существует риск убытков или неполучения

намеченной прибыли.

Важной

функцией управления выступает защита

организации от риска. Зарубежная практика

накопила множество методов защиты

от риска. Главное внимание направлено

на соблюдение параметров риска как

до разработки и принятия решения, так

и в ходе его выполнения, быстрое реагирование

в случаях отклонения параметров риска

и принятие мер по снижению отрицательных

последствий деятельности.

В

настоящее время широкое развитие

получили процессы диверсификации: развитие

производств, находящихся на разных уровнях

или разных регионах страны, направление

инвестиций в разные сферы деятельности,

формирование параллельных структур по

изготовлению модификаций изделий или

решению сложной проблемы.

Распределение

риска между партнерами и снижение

его уровня для каждого партнера создается

при взаимном владении акциями в условиях

объединений, корпораций, финансово-промышленных

групп (ФПГ). Так, промышленные организации

в составе ФПГ приобретают акции банка,

защищая тем самым свои активы и получая

льготы по кредитам. Банковская структура

в составе ФПГ приобретает акции промышленных

организаций, способствуя их развитию

и осуществляя контроль за их деятельностью.

Используется новый взгляд на отношения

с конкурентами. Крупные автомобильные

корпорации США «Форд», «Крайслер», «Дженерал

Моторс» идут на взаимовыгодное сотрудничество

и интеграцию в автомобильном бизнесе.

В зарубежной практике информация о потенциальном

партере, конкуренте или клиенте содержится

в бизнес-справках, предоставляемых рынков

информационных услуг. Для оценки риска

взаимоотношений представляют интерес

неформальные контакты, встречи «без галстука»,

которые позволяют получить информацию

о потенциальном партнере и своевременно

разработать стратегию поведения с минимизацией

риска.

Часть 1

- Развитие

управления рисками.

Различные дискуссии на тему риска возникли в 1950-х гг., но они были крайне «математичны» по своей природе. Теория вероятности применялась в попытках предсказать, как предприятия будут себя вести в условиях нестабильных рынков. Усиление нестабильности экономического климата, порожденное нефтяным кризисом 1973 г., ускорило появление практик оценки риска, и в начале 1970-х гг. управление риском стало широко применяться в бизнесе, особенно в США. Именно тогда появились первые консалтинговые агентства, специализирующиеся главным образом на «страновых» рисках, т. е. на оценке того, как экономическая нестабильность внешних рынков может повлиять на крупные западные промышленные корпорации.

Первые квалификационные сертификаты в области управления риском были выданы в США в 1973 г. В 1975 г. «Американская Профессиональная ассоциация страхования» изменила свое название на Общество управления риском и страхования (RIMS). Промышленные корпорации начали покупать фьючерсные контрасты в иностранной валюте в качестве инструмента управления риском. Очевидно, что развитие инвестиционного капитала в 1970-х гг было частично мотивировано возрастающей потребностью обезопасить корпорации от нестабильности финансового рынка.

На этом фоне интересно отметить, что промышленные корпорации не создавали отделов управления риском. Опрос промышленных корпораций в 1973 г. показал, что менее чем 25% из них создали собственные подразделения по оценке риска, и только приблизительно 10% респондентов использовали консалтинговые агентства. Аналогичный обзор в 1975 г. продемонстрировал, что «немногие транснациональные корпорации разработали системные подходы для определения политической стабильности своих внешних рынков». Банки, напротив, были более продвинуты в этом направлении. В США банк «Chase Manhattan» создал «Комитет страновых рисков» уже в 1975 г.

В 1970-х годах риск-менеджмент не был общеупотребительным термином. Для решения проблем идентификации и оценки риска топ-менеджеры консультировались с широким спектром организаций, государственных деятелей, дипломатов и ученых. Однако все это происходило на случайной основе. В промышленных компаниях систематизация методов централизованного управления риском началась только два десятилетия спустя.

Наиболее интенсивные методы управления риском ограничивались отдельными отраслями промышленности, крупномасштабными проектами в области энергетики, транспорта, нефтедобычи и космических исследований. В этих областях потребность в дополнительном регулировании рисков была связана с повышенным уровнем технологических сложностей и требований к безопасности.

В 1980-х годах внимание было привлечено к политическому риску. Главным катализатором этого стало свержение в 1979 г. шаха Ирана и убытки порядка 1 млрд. долл. По некоторым данным, более 75% транснациональных компании понесли значительные потери своих иранских активов. Антизападные настроения также были обычным явлением в развивающихся странах. В этот момент возникло мнение о необходимости создания внутренних отделов, занимающихся оценкой политических рисков. Страховая индустрия стала более активна в предложении не просто страхования политических рисков, но и услуг по их оценке.

Ко времени падения Берлинской стены (конец 1980-х гг.) казалось, что многие давно существовавшие политические конфликты прекращают свое существование. Тогда наблюдатели отметили закрытие отделов управления риска во многих корпорациях.

Хотя в то время и позже, в начале 1990-х гг., подразделения риск-менеджмента продолжали организовываться, это не было связано с развитием теории риска и управления им. Можно предположить, что создание отделов риск-менеджмента внутри корпораций было связано в большей степени с применением политики сокращения внутренних расходов, в том числе на страхование. Более активная работа по предотвращению убытков означала снижение страховых премий (расходов корпораций на страхование), демонстрировала ответственную позицию фирм по управлению риском и уменьшала первостепенную значимость приобретения страховки.

В первой половине 1990-х гг. ситуация начала качественно меняться. По сути, изменилась причина для оценки риска. Отправной точкой больше не являлась минимизация потерь корпорации от внешних источников опасностей. Теперь топ-менеджеры осознали необходимость иметь больше информации о риске при рассмотрении возможных последствий своих стратегических решений.

Соответствующие изменения происходили на организационном уровне корпораций. В середине 1990-х гг. один из ведущих европейских производителей легковых автомобилей организовал «подразделение проблем риска» для оценки значительны рисков, способных серьезно дестабилизировать компанию. Под разделение изучало риски, связанные с рынком финансов, возможные последствия неудачных инвестиций и капиталовложений, а также сбоев в работе фирм-поставщиков.. Повсеместно в США и Европе отделы риска превращались во внутренние консалтинговые группы, занимающиеся разработкой практик и методик оценки риска. Заканчивалось время работы с «пассивными рисками» (неблагоприятными случайностями, встречающимися на пути корпорации), наступало время управления риском, ориентированным на экспансию и рост корпораций в условиях все возрастающей конкуренции рынка.

Эксперты в области риска все больше занимались оценкой риска при принятии стратегических решений. Начиная со второй половины 1990-х гг. среднестатистический риск-менеджер в основном был занят оценкой рисков новых инвестиций и реорганизаций корпораций по мере стратегического маневрирования последних на рынке.

Проанализировав эволюцию управления риском на Западе, можно предположить, что в ближайшие 2-3 года российский риск-менеджмент будет иметь следующие характерные тенденции.

1. Резкое возрастание спектра рисков, с которыми предприятиям промышленных холдингов придется работать. Термин «риск», собственно, станет обозначением для любой активности холдинга.

2. Изменится подход к весомости риска. Предприятия станут уделять больше внимания рискам, которые могут привести к краху всего бизнеса, а не часто происходящим и не причиняющим серьезного вреда рискам. Параллельно также будет радикально развиваться кризис-менеджмент (для сравнения: в 2002 г. 72% компаний Великобритании разработали и внедрили антикризисные планы, показательная цифра - 26% в 1991 г.).

3. Возрастет статус риск-менеджмента на организационном уровне - во многих акционерных обществах в Совет директоров будет введен пост директора по риску.

1.2.

Понятия риска, его

виды и классификация.

Американский

экономист Томас Стюарт, признанный

авторитет в мире управления рисками,

в монографии «Риск-менеджмент в 21 веке»

(Thomas A. Stewart «Managing Risk in the 21st Century») заметил

следующее: «Сразу согласимся с тем, что

риск – это хорошо. Суть риск-менеджмента

заключается не в устранении риска, поскольку

тогда исчезнет вознаграждение, а в управлении

им. Нужно определить, когда можно рисковать,

а когда вообще этого делать не стоит».

Различные

варианты классификации экономических

рисков строятся на базисных принципах

рыночной экономики, обусловливающих

различное отношение к некоему результату,

который воспринимается как риск. К таким

принципам относится:

свобода

потребительского выбора и поведения

(потребительские риски);

свобода

выбора профессиональной деятельности

(риски профессиональной деятельности);

свобода

предпринимательства (предпринимательские

риски);

рациональное

поведение всех участников рынка, т.

е. их стремление оптимизировать свою

выгоду (минимум затрат - максимум пользы).

В

зависимости от возможного результата

(рискового события) риски можно

поделить на две большие группы:

чистые и спекулятивные .

Чистые

риски означают возможность получения

отрицательного или нулевого результата.

К этим рискам относятся следующие риски:

природно-естественные, экологические,

политические, транспортные и часть коммерческих

рисков (имущественные, производственные,

торговые).

Спекулятивные

риски выражаются в возможности

получения как положительного, так и отрицательного

результата. К этим рискам относятся финансовые

риски, являющиеся частью коммерческих

рисков.

В

зависимости от основной причины

возникновения рисков (базисный или

природный риск) они делятся на

следующие категории: природно-естественные

риски, экологические, политические, транспортные,

коммерческие риски.

К

природно-естественным рискам относятся

риски, связанные с проявлением

стихийных сил природы: землетрясение,

наводнение, буря, пожар, эпидемия и

т.п.

Экологические

риски - это риски, связанные с загрязнением

окружающей среды.

Политические

риски связаны с политической

ситуацией в стране и деятельностью

государства. К политическим рискам

относятся:

- невозможность

осуществления хозяйственной деятельности

вследствие военных действий, революции,

обострения внутриполитической ситуации

в стране, национализации, конфискации

товаров и предприятий, введения эмбарго,

из-за отказа нового правительства выполнять

принятые предшественниками обязательства

и т.п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п. .

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

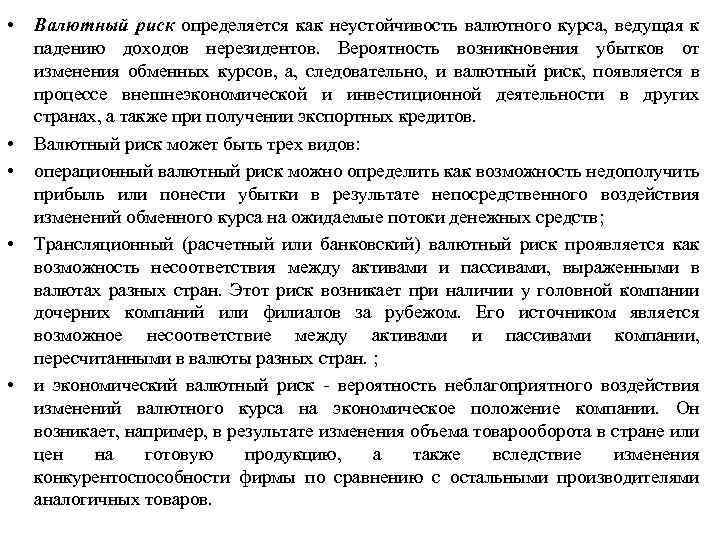

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

Часть

2

2.1.

Зарубежный риск-менеджмент.

В

последнее десятилетие прошлого

века произошел переход к новой

парадигме риск-менеджмента, предусматривающей

комплексное рассмотрение рисков всех

подразделений и направлений

деятельности фирмы. Изначально в управлении

рисками даже на самых успешных зарубежных

предприятиях проявлялось стремление

к обособленности. Управление страховыми,

технологическими, финансовыми и экологическими

рисками носило автономный характер и

сосредотачивалось в различных подразделениях.

Как результат в организации не было координации

в сфере риск-менеджмента, а новые риски

выявлялись с опозданием.

В

настоящее же время все больше

компаний-лидеров переходит к

новой модели управления рисками

– риск-менеджменту в рамках всего

предприятия (enterprise-wide risk management, ERM). Его

еще можно назвать «комплексным риск-менеджментом»

или «риск-менеджментом предприятия».

Специалисты

Федерации европейских ассоциаций

риск-менеджеров (FERMA) обосновывают необходимость

внедрения системы управления рисками

в инфраструктуру предприятия следующим

образом: «Риск-менеджмент защищает организацию

и способствует ее капитализации посредством:

системного

подхода, позволяющего планировать

и осуществлять долгосрочную деятельность

организации;

улучшения

процесса принятия решений и стратегического

планирования путем формирования понимания

структуры бизнес-процессов, происходящих

в окружающей среде изменений, потенциальных

возможностей и угроз для организации;

вклада

в процесс наиболее эффективного

использования/размещения капитала и

ресурсов организации;

снижения

степени неизвестности менее

критических аспектов деятельности

организации;

защиты

имущественных интересов организации

и улучшения имиджа компании;

повышения

квалификации сотрудников и создания

организационной базы «знаний»;

оптимизации

бизнес-процессов» (Стандарты управления

рисками, с.5 // A Risk Management Standart, «AIRMIC, ALARM,

IRM»: 2002, translation copyright «FERMA»: 2003)..

Построение

системы риск-менеджмента

Система

управления рисками имеет определенную

специфику, связанную с особенностями

объекта, целей и методов управления. И

это находит отражение в основных принципах,

на которых базируется управление риском.

Адекватно

выстроенная система риск- менеджмента

в концепции ERM должна отвечать следующим

основным принципам.

Система

управления риском является частью процедур

общего менеджмента фирмы

, что означает

ее соответствие стратегии развития фирмы

и институциональным особенностям ее

функционирования. В «Стандартах управления

рисками», составленных FERMA, отмечается:

Риск-менеджмент – это не просто инструмент

для коммерческих и общественных организаций.

В первую очередь это руководство для

любых действий как в краткосрочном, так

и в долгосрочном разрезе жизнедеятельности

организации. Понятие «риск-менеджмент»

включает в себя анализ и оценку сильных

и слабых сторон организации в самом широком

смысле с точки зрения взаимодействия

со всеми возможными контрагентами. Система

управления риском должна являться составным

элементом общих процедур управления

и ни в коем случае не должна противопоставляться

им. Так как цели фирмы и методы их достижения

в долгосрочной перспективе задаются

стратегией организации, то именно стратегия

компании и ее положение на рынке должны

задавать особенности системы риск-менеджмента.

Здесь важно также отметить, что единство

системы управления риском и общего менеджмента

компании проявляется на уровне не только

согласования целей, но и увязки соответствующих

процедур принятия решений.

Особенности

системы управления рисками отражаются

на ее целях и задачах,

что подразумевает высокоспециализированный

характер принятия решений в рамках системы

риск-менеджмента. Задача риск-менеджмента

– это идентификация рисков и управление

рисками. Основная цель – вклад в процесс

максимизации стоимости организации.

Это означает выявление всех потенциальных

«негативных» и «положительных» факторов,

влияющих на организацию. Другими словами,

главной целью системы управления рисками

является обеспечение успешного функционирования

фирмы в условиях риска и неопределенности.

Это означает, что даже в случае возникновения

экономического ущерба реализация мер

по управлению риском должна обеспечить

фирме возможность продолжения операций,

их стабильности и устойчивости соответствующих

денежных потоков, поддержания прибыльности

и роста фирмы, а также достижения прочих

целей. Что касается задач риск-менеджмента,

то они конкретизируют поставленные цели.

Они более тесно связаны со спецификой

риска и методами управления им.

При

управлении риском следует учитывать

внешние и внутренние ограничения,

что означает согласование соответствующих

специальных мероприятий с возможностями

и условиями функционирования фирмы. Внешние

ограничения связаны с факторами, на которые

менеджеры фирмы не могут влиять (по крайней

мере, непосредственно). Такие ограничения

могут проявляться в следующих формах:

законодательные

ограничения;

ограничения,

связанные с обязательствами

контрагентов и обязательствами

перед ними;

конъюнктурные

ограничения.

Внутренние

ограничения связаны с особенностями

функционирования фирмы и принятия управленческих

решений:

институциональные

ограничения;

бюджетные

ограничения;

информационные

ограничения.

В

отношении всей совокупности рисков должна

проводиться единая политика управления

рисками

, что требует комплексного и

одновременного управления всеми рисками.

Риск-менеджмент должен быть интегрирован

в общую культуру организации, принят

и одобрен руководством, а затем донесен

до каждого сотрудника организации как

общая программа развития с постановкой

конкретных задач на местах. Концепция

ERM предполагает расширенный риск-менеджмент,

что означает, что при принятии решений

необходимо учитывать все риски и возможности.

Данное требование приводит к тому, что

риски должны рассматриваться на двух

уровнях:

по

отдельности, что создает условия для

понимания риск-менеджером особенностей

той или иной рисковой ситуации либо специфики

реализации данной ситуации. Такой анализ

дает возможность выбрать наиболее подходящие

инструменты управления для каждого риска;

в

целом, что позволяет установить общее

влияние рисков на фирму

.

2.2.Построения

риск-менеджмента по

международным стандартам.

Недавно вышедший глобальный

стандарт

ISO

31000:2009

"Менеджмент

риска принципы и рекомендации" и его

компаньоны

ISO

31010:2009 "Менеджмент риска техники оценки

риска"

и

ISO/IEC 73:2009 "Менеджмент риска терминология"

описывают этот систематический и логический

процесс в деталях.

Чтобы

продвигать менеджмент риска организации

в соответствии с

ISO

31000:2009

рекомендуется

предпринять пять "простых" шагов:

изменение

понятий для риска и менеджмента риска,

принятие

"процесса менеджмента риска",

принятие

"системы менеджмента риска",

оценка

зрелости системы менеджмента риска

и

разработка

плана для старта и сохранения

движения системы менеджмента риска.

Рекомендациями

могут воспользоваться там, где еще не

приступали к внедрению ERM, там, где эта

стратегия была принята, но пока еще не

работает эффективно, а также там, где

за основу была принята модель COSO 1

.

Пять

шагов к внедрению системы менеджмента

риска организации

Шаг

1 - Изменение понятий для риска и менеджмента

риска

Много

практиков менеджмента риска

ужу осознали, что очень трудно

осуществить эффективный менеджмент

риска в организации, если у менеджмента,

особенно на старшем уровне, нет

зрелого понимания риска и как им можно

управлять.

ISO/IEC

73 определяет риск как: "эффект

неопределенности в достижении целей".

Конечно, новое определение далеко от

понятий большинства, которые все еще

представляют риск как "опасность"

или "что то, что идет не так, как надо"

.

К сожалению, во многих организациях часто

путают понятия "риск"

и "опасность"

,

а связь между целями, и риском должным

образом не понята и не оценена.

ISO

31000 нацелен на риск, являющийся

неопределенностью, которая находится

между нами и нашими целями.

Эта концепция довольно проста и, конечно,

очень важна для менеджеров и руководителей.

Она подразумевает нисходящий подход,

где менеджмент риска становится ключевым

процессом, чтобы позволить организации

определить и достигнуть своих целей.

Риск ни положителен, ни отрицателен. Это

только риск. Конечно, последствия могут

быть и отрицательными и положительными,

и главная цель процесса менеджмента риска

состоит в обработке причин риска, таким

образом, чтобы увеличить вероятность

и размер положительного, желательного

последствия и наряду с этим, действовать

так, чтобы сократить вероятность и размер

отрицательного, вредного последствия.

Иллюстрация такого подхода к обработке

риска приведена на рисунке 1.

Рисунок 1: Иллюстрация

понятий для риска и менеджмента риска

Если

менеджмент, особенно высшее руководство,

не оценит эти концептуальные понятия

для риска и менеджмента риска,

тогда никакие реальные успехи не могут

быть сделаны во внедрении стандарта.

Достижением этого понимания нужно заняться,

прежде всего, при получения полномочий

на внедрение стандарта.

Шаг

2 - Принятие "процесса менеджмента риска"

В

стандарте ISO 31000 используется процесс

менеджмента риска для управления всеми

формами риска, который приведен на рисунке

2.

Рисунок 2: Процесс

менеджмента риска

Установление

контекста.

Процесс менеджмента риска

должен начинаться с определения того,

что мы хотим достигнуть и попыткой понять

внешние и внутренние факторы, которые

могут влиять на успех в достижении наших

целей. Этот шаг называют,"установление

контекста" и он является существенным

предшественником идентификации риска.

Важной частью установления контекста

является идентификация наших заинтересованных

лиц, понимание их целей, для того, чтобы

мы могли решить, как вовлечь их и принять

их цели во внимание при установлении

критериев риска. Анализ заинтересованных

лиц часто рассматривается как часть шага

"коммуникации и консультации", деятельности,

которая продолжается в течение всего

процесса менеджмента риска.

Следующие

три элемента процесса,"идентификация",

"анализ" и "оценивание" риска

включают то, что обычно называют "оценкой

риска".

Идентификация

риска

вовлекает применение систематического

процесса, чтобы понять то, что могло произойти,

как, когда и почему? Формирование понимания

причин рисков жизненно важно для принятия

адекватных форм обработки риска. Отказ

использовать систематический процесс

для идентификации риска может привести

организации к концентрации своего внимание

на "хорошо известных" рисках и, следовательно,

пропустить те, что "мало известны"

или "вообще неизвестны", которые

впоследствии никогда нельзя будет адекватно

обработать. Идентификация риска должна,

также, идентифицировать существующие

средства контроля, которые изменяют последствия

или их вероятность.

Анализ

риска

касается развития понимания

каждого риска, его последствий и вероятности

этих последствий. Он вовлекает намного

больше, чем простое применение матрицы

(или карты рисков), которые используют

некоторые организации для осуществления

ранжирования рисков. Например, понимание

эффективности существующих средств контроля

и их недостатков, является жизненно важной

частью анализа риска и должно быть исследовано

прежде, чем будет принято заключение

об уровне риска.

Оценивание

риска

вовлекает принятие решения об

уровне или приоритете каждого риска через

применение критериев, развитых при установлении

контекста. Риски располагаются по приоритету

для рассмотрения и далее проводится анализ

экономической эффективности, чтобы определить

целесообразность их обработки.

Обработка

риска

процесс, которым улучшаются существующие

средства контроля или разрабатываются

и осуществляются новые. Средства контроля

– пути, которыми стремятся изменить риски.

Они могут считаться "инструментами

реализации" для наших целей. Обработка

риска обычно вовлекает действия, которыми

стремятся изменять или вероятность последствий

или тип и величину этих последствий. Обработка

риска может вовлекать увеличение подверженности

организации риску, для тех, кто это предпочитает

и из которой они могут извлечь выгоду,

так же как ограничение подверженности

для тех, кому этому не нравится.

Различные

варианты для обработки риска

всегда необходимо принимать во внимание.

Решение о наиболее приемлемом варианте

для организации при преследовании

цели, может быть принято посредством

проведения анализа экономической

эффективности различных вариантов. Этот

анализ должен быть далее переведен на

определенные действия или задачи, которые

формируют "план обработки риска".

Мониторинг

и обзор.

Новые риски появляются, а существующие

риски изменяются, поскольку внутренняя

и внешняя среда организации изменяется.

Иногда эти изменения происходят из за

того, что обработка риска вводит новые

риски. Часто, мы находим, что риски изменились,

потому что средства контроля, на которые

мы, возможно, опирались долгие годы, стали

несоответствующими или неэффективными.

Если организация не осуществляет мониторинг

изменения ее внутреннего и внешнего контекста

и обзор того, остаются ли ее средства

контроля эффективными, тогда понимание

рисков, которым подвергается организация

и уровни этих рисков могут быть неправильными.

Один

из самых эффективных способов осуществления

мониторинга рисков посредством

просмотра окружения людьми, в

обязанность которым вменяется

обеспечение своевременной и

соответствующей оценки, и обработки

каждого риска. Таких людей называют

"владельцами риска". Точно так же

"владельцы средств контроля", являются

ответственными за обеспечение того, что

средства контроля остаются соответствующими

и эффективными. Владельцы средств контроля

делают это через запланированные программы

безопасности, основанные на подходах,

таких как самооценка средств контроля

или систем менеджмента.

Другое

очень эффективное средство для

мониторинга и обзора риска и

средств контроля в организации

это стремление учиться на успехах

и неудачах, и делать это последовательно.

Обычно, это адресовано использованию

анализа первопричин, чтобы гарантировать,

что причины систематически идентифицируются.

Важно то, что это приводит к извлечению

уроков и принятию мер, которые позволяют

повторить успехи и предотвратить неудачи

в будущем.

Шаг

3 - Принятие "системы менеджмента риска"

Раздел

4 ISO 31000 содержит рекомендации относительно

того, как система должна разрабатываться,

осуществляться, совершенствоваться и

быть эффективной. Рисунок 3 содержит схему

шагов, приведенных в этом разделе стандарта,

которые основаны на модели менеджменте

качества "Деминга": Plan Do Check Act. Именно

это объединяет ISO 31000 со всеми стандартами

серии ISO. Все аспекты управления связанны

с неопределенностью в достижении целей

таких как: финансы, доля рынка, репутация,

удовлетворение заказчиков, качество,

безопасность здоровья и окружающей среды

и это делает ISO 31000 ключевым в "

интегрированных

системах управления".

Рисунок 3: Шаги

для разработки, осуществления и поддержки

системы менеджмента риска и ее характерные

элементы и процессы

Отправная

точка для улучшения подхода

организации к менеджменту риска

должна всегда начинаться с GAP анализа,

который берет во внимание характерные

элементы системы менеджмента риска и

оценивает, какие элементы и процессы

присутствуют в настоящее время. Если

какой либо из существенных элементов

отсутствует, маловероятно, что менеджмент

риска будет эффективным. Обычно эта оценка

проводится, используя протокол GAP анализа,

выдержка из которого приведена на рисунке

4.

Шаг

4 - Оценка зрелости системы менеджмента

риска

К

сожалению, некоторые организации,

которые попытались осуществить ERM

и другие формы менеджмента риска в прошлом,

были неосмотрительными или следовали

за несовершенным стандартом. Из за этого

можно часто столкнуться с дисфункциональными

системами менеджмента риска, которые

рассматриваются только с точки зрения

представления отчетности о рисках, а

не с их эффективной обработкой.

Раздел

3 ISO 31000 содержит список практических и

важных "принципов"

, которые должны

служить отправной точкой для оценки зрелости

системы менеджмента риска. Эти принципы

адресуются не только тому, "существует

ли элемент, процесс или система?"

,

но также и,"эффективны ли они и релевантны

ли они для Вашей организации?"

и " увеличивают ли они стоимость организации?

".

Фактически первый принцип третьего раздела

заключается в том, что менеджмент риска

должен увеличивать стоимость организации.

Приложение

к ISO 31000 также содержит список признаков,

которые представляют совершенство менеджмента

риска. Они должны восприниматься как

перспектива при постановке целей для

осуществления хорошего процесса и системы

менеджмента риска.

Шаг

5 - Разработка плана для старта и

сохранения движения системы менеджмента

риска

План

для старта системы менеджмента риска.

Необходимо, чтобы человек или команды,

которые ведут деятельность в области

менеджмента риска, создали план, показывающий

меры, которые будут предприняты первоначально,

чтобы "запустить"

менеджмент

риска согласно ISO 31000. Этот план должен

быть тщательно разработан, поскольку

он станет основой для эффективного менеджмента

риска и путеводителем, за которым последует

целая организация.

План

должен включать:

Проведение

GAP анализа и оценку зрелости;

Назначение

спонсора и получение ясных полномочий;

Установление

реалистического расписания (годы);

Получение

бюджета (и некоторой помощи?);

Притирка

в процессах (один год?);

Определение

"ранних последователей"

для надежного

начала работы с ними;

Определение

"саботажников"

для привлечения

их позже;

Рассмотрение

возможности для "демонстрации"

успехов менеджмента риска.

В

частности, план должен включать стратегию,

которая будет принята, чтобы

"задействовать"

менеджмент в нижележащих

слоях организации, поскольку система

менеджмента риска "катится"

сверху вниз.

План

для cохранения движения системы менеджмента

риска.

Часто

организации начинают менеджмент риска

успешно, но после первых нескольких

месяцев, процесс может застопориться,

и импульс движения теряется. Это может

явиться результатом изменения в штате

или лидерстве, но часто происходит, потому

что высшее руководство предполагает,

что менеджмент риска больше не нуждается

в их внимании, которое отвлекается к некоторой

другой инициативе или проекту. Существенно,

что такие проблемы возникают вследствие

восприятия менеджмента риска как краткосрочной

"инициативы"

или "проекта"

и нет никакого понимания, что осуществление

ERM требует существенного изменения культуры.

Часто существует нереалистичное понимание

того, сколько времени необходимо для

изменения культуры организации, охватывающее

и включающее менеджмент риска. Некоторые

изменения могут произойти быстро, но

это действительно требует, серьезных

усилий и внимания менеджмента, чтобы

сделать менеджмент риска саморазвивающимся.

По этим причинам для организаций также

важно запланировать то, как они поддержат,

подкрепят, улучшат и адаптируют свои

подходы к менеджменту риска в период

изменения внешнего и внутреннего контекста.

Ключевые

действия, чтобы сделать систему

менеджмента риска саморазвивающейся

включают:

Встраивание

процессов менеджмента риска

в ключевые бизнес процессы. Например,

используя оценку риска в качестве

части менеджмента изменений, объединяя

разработку стратегического плана с оценкой

риска и анализом первопричин, выстраивая

ответственность и навыки линейного менеджмента

в пересмотре и обеспечении средств контроля.

Применение

исполнения процессов менеджмента

к менеджменту риска, как на персональном

уровне, так и на уровне организации. Это

вовлечет линейный менеджмент в создание,

ответственности за их собственные планы

менеджмента риска, укрепление ответственности

за риски и средства контроля посредством

осуществления мониторинга и отчетности

с использованием информационной системы

менеджмента риска и настройкой системы

периодической "

самооценки

"

менеджмента

и последующей ее верификации путем проведения

внутреннего аудита. Пример этого приведен

на рисунке 6.

Часть

3

3.1.

Инструменты управления

рисками в зарубежной

практике.

3.1.1.

Зарубежный опыт страхования

предпринимательского

риска.

Можно выделить следующие

основные типы предпринимательства 1:

- основное

производственное (изготовление товаров,

выполнение работ, оказание услуг производственного,

непроизводственного и личного потребления,

назначения, их реализация);

вспомогательное производственное (инжиниринговые, консультационные услуги, ноу-хау, научно-исследовательские (прикладные) и опытно-конструкторские работы, аудит и др.);

инновационное (разработка и передача товаропроизводителям для внедрения научно-технических новшеств (инноваций) - новых видов товаров, работ, услуг, техники, технологий, материалов, источников и способов получения энергии и др.);

торгово-посредническое (оптовая и розничная торговля, биржевая, брокерская, агентская деятельность, комиссионная торговля и др.);

финансово-кредитное (деятельность банков, инвестиционных фондов и компаний, паевых инвестиционных фондов, страховых организаций);

по оказанию услуг в социальной сфере (медицина, образование, спорт, туризм, отдых, культура).

В соответствии с этими предметами страхования могут быть выделены следующие виды страхования предпринимательских рисков:

- страхование

убытков по сделкам продажи товаров, работ,

услуг, иного имущества предпринимателя;

страхование предпринимателем срочных депозитных вкладов и денег на счетах в банках;

страхование банком непогашения кредита заемщиком средств.

Развитому финансовому рынку присущи многие способы страховой защиты. Один из них проявляется в регулировании государством финансового рынка. Его целью является, с одной стороны, поддержание ликвидности финансового рынка, а с другой - сохранение доверия к нему со стороны инвесторов и эмитентов. Методами такого регулирования являются лицензирование участников финансового рынка, установление правил выпуска ценных бумаг, введение обязанности предоставлять информацию об эмитентах ценных бумаг и т.п. Второй способ организации страховой защиты представляет собой, своеобразное самострахование инвесторов, что проявляется, в частности, в проведении операций хеджирования, когда инвестор вместе с ценной бумагой приобретает опцион на ее покупку или продажу. Взаимное страхование инвесторов проявляется и в организации системы котировок ценных бумаг на фондовой бирже. Наличие ценных бумаг той или иной компании в листинге фондовой биржи с ее заранее установленными жесткими требованиями, как правило, свидетельствует о достаточной надежности этих бумаг.

Все эти способы страховой защиты характерны тем, что они заложены в саму модель функционирования финансового рынка и осуществляются в отсутствии профессионального страховщика, который принимает на себя риски. К тому же они не дают полной гарантии от убытков.

Особым видом страховой защиты является заключение договоров страхования со страховыми компаниями. Целью такого страхования является защита инвестиционных вложений от возможных потерь, возникающих вследствие неблагоприятного, непредсказуемого изменения конъюнктуры рынка и ухудшения других условий для осуществления инвестиционной деятельности. Оно подразделяется по характеру страховых рисков на страхование от политических и коммерческих рисков.

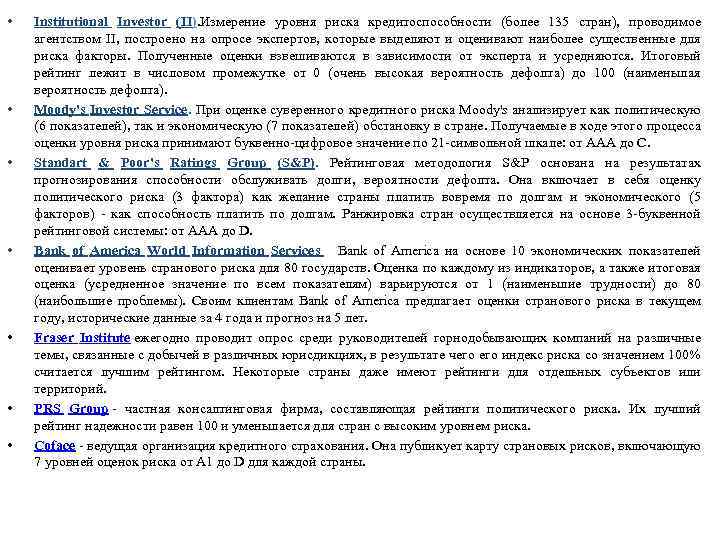

Договоры страхования от политических рисков заключают при осуществлении инвестиций в зарубежные страны. Оно характеризуется невозможностью математической оценки вероятности наступления страховых случаев и крайне высокими размерами ущерба. Поэтому частные страховщики этим страхованием за редким исключением не занимаются. Такое страхование проводят в основном государственные страховые структуры страны-инвестора и международные финансовые организации. В настоящее время на 3 государственные организации (в США, ФРГ и Японии) приходится 80% общих объемов операций, осуществляемых в рамках национальных государственных программ страхования инвестиционных рисков 2 .

Страховыми рисками здесь являются события, исходящие от органов власти, управления, иных государственных образований, а также народных масс. При определении конкретного их перечня в договоре учитываются политическое и экономическое положение страны, ее потенциальные финансовые возможности, уровень развития промышленности, сельского хозяйства и инфраструктуры, величина валового внутреннего продукта, объемы внутренней и внешней задолженности государства и ее структура, своевременность погашения имеющихся займов, уровень инфляции, объект и субъект страхования, сумма инвестиций, географическое местонахождение объекта инвестиций, срок страхования и т.д. При этом вышеуказанные факторы могут повлиять не только на объем страхового покрытия, но и в целом на экономическую целесообразность и возможность страхования и, следовательно, на сам факт инвестирования.

В зависимости от перечисленных факторов в объем страхового покрытия могут входить следующие риски:

- изменения

в валютном законодательстве, которые

могли бы препятствовать инвесторам осуществлять

деятельность согласно ранее обусловленной

программе;

изменения в валютном законодательстве, которые препятствовали бы переводу дивидендов иностранным инвесторам;

принятие нормативных актов, которые препятствовали бы инвесторам использовать инвестированные средства и возможный доход от них для последующего инвестирования;

национализация предприятий, созданных с участием иностранных инвесторов или экспроприация их активов в результате предпринятых государством изменений в экономике или политике;

принятие законодательства, которое лишало бы права владения землей, принадлежащей предприятию;

принятие законодательства, позволяющего полностью или частично конфисковать продукцию предприятия, в которое вложены иностранные инвестиции;

введение законодательства в области налогообложения, которое препятствовало бы дальнейшему капиталовложению или прибыльному ведению дела;

введение нормативных актов, которые запрещали бы предприятиям, в которых доминируют иностранные инвесторы, принимать участие в биржевых сделках;

военные действия, гражданские волнения и социальные беспорядки, повлекшие за собой причинение ущерба имущественным интересам инвестора.

Например в США одним из специализированных государственных агентств, осуществляющих страхование имущественных интересов инвесторов от политических рисков, является учрежденная в 1969г. правительством США Корпорация частных зарубежных инвестиций (ОПИК). Она оказывает поддержку американским инвесторам в зарубежных странах по ряду программ, одной из которых является страхование имущественных интересов инвесторов от политических рисков, связанных с экспроприацией или национализацией, необратимостью местной валюты в свободно конвертируемую, повреждением имущества или потерей прибыли в результате гражданских волнений и войн, изменением политического режима и т.п. Деятельность ОПИК охватывает американские инвестиции в 140 развивающихся странах и развивающихся рыночных экономиках 3 .

Страхование банковских рисков. Объектом данного вида страхования является ответственность всех или отдельных заемщиков (физических или юридических лиц) перед банком за своевременное и полное погашение кредитов и процентов за пользование кредитами в течение срока, установленного в договоре страхования. По договору страхования страховщик выплачивает страхователю возмещение в размере от 50 до 90 % суммы непогашенного заемщиком кредита и процентов по нему. Ответственность страховщика возникает, если страхователь не получил обусловленную кредитным договором сумму в течение 20-ти дней после наступления срока платежа, предусмотренного кредитным договором, или срока, установленного банком при невыполнении заемщиком условий кредитного договора.

Страхование финансовых гарантий предусматривает предоставление страховщиком гарантий того, что определенные финансовые обязательства, оговоренные в процессе заключения деловой сделки, сторонами которой выступают заемщик и инвестор, будут выполнены. Оно считается специальным видом поручительства, обеспечивающего страховую защиту рисков, связанных с проведением финансовых операций.

Поручительство - эта та сфера предпринимательской деятельности, в которой могут действовать банки, специальные агентства и страховщики. При этом в каждой из стран существуют особенности в правовом регулировании таких операций. Так, во Франции и Японии выдача поручительств является монополией банков, а в США выдача их банками ограничена. В Англии и Италии банки и страховые компании имеют равные возможности в этом виде бизнеса. В Германии существуют специальные агентства, которые занимаются только такими операциями. Среди видов страхования финансовых гарантий можно выделить:

- страхование

облигаций и других ценных бумаг;

страхование кредитов для краткосрочных торговых сделок и долгосрочных инвестиций;

страхование закладных облигаций;

страхование выплат по сдаче в аренду, лизинг и т. п.;

страхование оплаты стоимости поставляемого оборудования;

страхование автомобильных ссуд.

Интерес банков в данном случае состоит в том, что страхование позволяет:

- перенести

риск инвестора на страховую компанию;

обеспечить стабильность цены застрахованных облигаций, т.е. меньшую их подверженность воздействию конъюнктуры рынка;

повысить степень ликвидности застрахованных облигаций, т. е. возможность реализовать их на вторичном рынке до наступления сроков выкупа;

освободить инвестора от всестороннего анализа кредитоспособности эмитента.

Операции по приему депозитных вкладов являются для банков одним из основных видов деятельности по привлечению средств юридических и физических лиц. При этом известны многочисленные случаи банковских банкротств, приводивших к потере вкладчиками своих денег, а потому практически во всех развитых странах существуют системы страхования банковских депозитных вкладов. Такое страхование представляет собой комплекс мер, обеспечивающих страховую защиту вкладов на случай банкротства коммерческого банка.

Однако, по мнению многих страховых компаний в условиях, когда предприятие-страхователь систематически занижает прибыль, адекватно оценить его риски нельзя. А ведь если посмотреть на финансовую отчетность некоторых наших предприятий, то сложится впечатление, что они едва-едва выходят “в ноль”. За рубежом вообще не принято страховать убыточный бизнес.

Еще одна особенность данного вида страхования состоит в следующем. По договору страхования риска перерыва в производстве может быть застрахован только риск самого страхователя и только в его пользу.

Договор страхования от перерыва в производстве (как финансового риска) позволяет компенсировать косвенные убытки в тех случаях, когда классический договор имущественного страхования этого не предусматривает. Например, если из-за нарушения питания возникли сбои в компьютерных сетях (притом, что оборудование физически не пострадало). Остановка производства - налицо. Потеря прибыли вполне доказуема. В этом случае клиент может добиться возмещения по договору страхования с последующей передачей от страхователя страховщику права суброгации (права выставить регрессный иск той организации, чьи действия повлекли за собой ущерб).

3.1.2 Хеджирование.

Хеджирование означает действие по уменьшению или компенсации подверженности риску. Основная задача хеджирования - защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компанией.

Хеджирование – это метод страхования рисков. Как страхование по контракту рисков от неблагоприятных изменений цен на любые товарно-материальные ценности. Контракт на страхование называется хедж. Существуют две операции хеджирования: на повышение, на понижение 4 .

Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар.

Хеджирование на понижение, или хеджирование продажей – это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает осуществить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем.

Опцион и срочный контракт отличаются тем, что при опционе инвестор может реализовать или не реализовать свое право в зависимости от своего желания, которое определяется обстоятельствами. Если продажная цена снизится вопреки ожиданиям, инвестор не будет реализовать свое право. В этом случае он, правда, потеряет ту часть, которую заплатил в виде гонорара маклеру при заключении с ним контракта. Опционный контракт более безопасный (менее рискованный) способ спекуляции по сравнению со срочным контрактом, потому что проигрыш может быть равен лишь гонорару маклеру.

Мы знаем, что риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях:

- когда риск неблагоприятных изменений больше риска благоприятных изменений;

- когда неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может "играть" на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получить более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска. Это структурное хеджирование и казначейские рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию. Структурное хеджирование является самым простым и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами снизить, но не устранить процентные риски.

Методы хеджирования с помощью казначейских рыночных инструментов включают продукты денежного рынка (займы, фьючерсы, опционы и др.).

Хеджирование помогает снизить риск от неблагоприятного изменения цены, но не дает возможности воспользоваться благоприятным изменением цены.

3.2 Зарубежный опыт управления предпринимательскими рисками на примере фирмы ABC

Активы предпринимательской фирмы удобнее анализировать на основе балансового отчета фирмы. Проанализируем наличие, состав и размещение активов предприятия. Баланс фирмы и данные по выручке (см. табл. 3.1 и 3.2).

Фирма АВС, чьи проблемы управления рисками анализируются ниже, представляют собой малую фирму по производству автомобильных деталей и сборок. Президент фирмы владеет 60% акций, вице-президент - 20%, а казначей - 20%.

Фирма владеет одним кирпичным зданием, содержащим цехи и управленческие подразделения. Здание построено 12 лет назад и стоит 540 тыс. долл. плюс стоимость земли. Оно имеет три этажа и подвал. Общая производственная площадь в здании - 60 тыс. кв. фут. (примерно 5600 кв. м.). Здание не имеет системы автоматизированного пожаротушения. По оценке фирмы его восстановительная стоимость 900 тыс. долл., но с учетом амортизации здание сегодня стоит по текущим ценам 270 тыс. долл. Ветка железной дороги подходит к восточной стороне здания. Фирма несет ответственность за нее по типовому транспортному соглашению. Стоянка для 100 автомобилей расположена с западной стороны здания. Остальные два акра земли, принадлежащей фирме, отведены под зеленые насаждения. Фирма также арендует кирпичное строение вдоль улицы, используя е.го как склад готовой продукции и гараж для парка из 10 легковых автомобилей и 10 грузовых. Действительная настоящая стоимость здания 360 тыс. долл. Стоимость по рыночным ценам легкового автомобиля 9 тыс. долл., а грузового - 21 тыс. долл. Аналогичные новые автомобили стоили бы соответственно 15 тыс. и 30 тыс. долл.

Фирма продает свою продукцию только оптовым покупателям и производителям. Объем продаж стабилен из года в год и не подвержен серьезным флюктуациям. Около 80% поставок производится потребителям в радиусе 50 миль (около 80 км) обычно транспортом фирмы. Доставка в другие регионы производится железнодорожным и автотранспортом общего назначения. Поставки морским транспортом за пределы США отсутствуют.

и т.д.................

Что такое риск менеджмент в применении к бинарным опционам? Давайте посмотрим на определение в википедии:

Риск менеджмент — это управленческие решения, призванные снизить вероятность возникновения неблагоприятного результата и минимизирующие возможные потери.

Что для нас «неблагоприятный результат»? Разумеется потеря депозита. О том, как с этим справиться математикой, мы уже знаем - это называется . Но как насчет психологического «снижения вероятности»?

Эмоциональное восприятие трейдинга

Есть одна очень важная вещь, которую нужно понять. Вдумайтесь в нее, пожалуйста:

Для нас эмоционально намного важнее убытки, чем доходы.

Поясню. Если вы заработали 100 долларов, эмоционально вы воспринимаете это куда спокойнее, чем когда эти 100 долларов теряете.

Почему? Потому что вы приходите в трейдинг, чтобы зарабатывать десятки/сотни тысяч долларов, не правда ли? Ведь вам нужны квартиры, машины и прочие яхты с островами. И когда вы заработали 100 долларов, подсознание говорит вам следующее:

100 долларов? Фи. Мне нужно 50 тысяч на новую машину. Что такое 100 долларов? Ничто. Ну приятно, чуточку, и все.

А что будет, если вы потеряете эти 100 долларов, особенно если вы небогатый человек, зарплаты еле хватает на основные потребности и вы пришли в трейдинг за быстрыми доходами?

Вам будет больно. Очень больно. Душа будет болеть, вы испытаете целую гамму разнообразных негативных чувств. И вы захотите избавиться от этого невыносимого ощущения как можно быстрее.

Вы наплюете на ММ, забудете о рисках, вы, вне себя от сильной эмоции, страдая от потерь, будете ставить все, чтобы отыграться. И потеряете весь депозит.

Одного мани-менеджмента здесь недостаточно, эмоции в нас слишком сильны. Поэтому на помощь на придет психологический риск-менеджмент.

Инструменты риск-менеджмента

В классической теории есть четыре метода риск менеджмента:

- метод отказа (отказ от слишком рискованной деятельности);

- метод снижения (профилактика и диверсификация);

- метод передачи (передаем рискованные функции на сторону);

- метод принятия (достаточные резервы).

Часть из них, как видим, выполняются мани-менеджментом. Скажем:

- метод отказа - мы не рискуем более 5% от депозита;

- метод принятия - при достаточном депозите и ММ 1% и меньше, у нас достаточные резервы для торгов.

Метод передачи - это торговля роботами, что отчасти снимают с нас психологический груз. Ибо деньги теряешь как бы не ты, а твой робот. Вот ведь, негодник. Впрочем, когда он их зарабатывает, это делает его крайне хорошим роботом.

Создать своего робота для бинарных можно в МТ (язык MQL) у , ну а король тут , с их занятной платформой для создания ботов любой сложности прямо в интерфейсе. В форексе же их можно создавать вообще везде.

И наконец, метод снижения - мы диверсифицируем наш инструментарий, адаптируя торговую систему под разные рыночные условия.

3 правила психологического риск менеджмента

Что делать с депозитом - понятно, но что придумать с эмоциями? Они же такие… эмоциональные. Бурные, непредсказуемые. В трейдинге психологические ловушки подстерегают нас на каждом углу, будь-то либо неудержимая попытка отыграться.

Чтобы помочь себе, нам нужен аналог ММ, только с точки зрения психологии. И в бинарных опционах есть такой метод. Он создается и адаптируется под себя, поэтому я опишу свой вариант:

- Остановка торгов на несколько часов/день после 3-4 неудачных сделок подряд.

- Затем 2-3 положительных сделки на , или графике.

- Возврат к реальным торгам.

Правила простые? Очень. Они также крайне эффективны. Но вы не представляете, до чего сложно большинству им следовать. Почему?

Нестерпимо хочется отыграться

Что делает новичок, потерявший деньги в трех-четырех неудачных сделках подряд? Вот спросите себя - что сделаете вы?

Вам больно, душевно плохо от потери денег. Их и так не хватает, а вы потеряли еще больше. Это душит, это настолько мерзкое, противное, тошнотворное чувство… как от него избавиться, быстро? Немедленно, прямо сейчас?

Правильно - отыграться. Воспринять трейдинг как игру. А теперь скажите мне вот что:

Вы 3 раза подряд были неправы. Вы - не понимаете рынок. С чего вы взяли, что следующие сделки будут удачными?

С чего? Вы вовсе не уверены. Вам просто эмоционально плохо, ребенок внутри вас рыдает и хочет свою игрушку обратно. Вам хочется опять вернуть цифры на депозите. Вот и все ваши мотивации. Единственный шанс спастись в этой ситуации - остановиться, прекратить этот психологический мазохизм и строго-настрого запретить себе терять еще больше.

Не сможете? Значит рынок победил. А вы проиграли. Профессионалы умеют мириться с потерями. Любители - нет.

Психологический стоп-лосс

В форексе так делают стоп-лоссом. Когда цена идет против вашего прогноза и доходит до определенного уровня, сделка закрывается. Все. Вы в убытке. Но фиксированном — потеряв немного, вы спасли большее. Потеряв часть депозита, вы спасли оставшееся.

В бинарных сумма потери - изначально фиксированная, поэтому и стоп-лосс психологический. После 3-4 неудач подряд нужно остановиться.

Большинство этого не умеет. Но это и отличает профессионала от новичка. Профи знает, что на рынке деньги теряются всегда. Даже если ты работаешь 10 лет, ты все равно деньги теряешь - просто учишься принимать это и, используя свои умения, делаешь так, чтобы зарабатывать больше, нежели потерял. Задача профессионала - вытягивать математическое ожидание сделок в свою пользу.

За убытками всегда следуют прибыли, опять убытки и так по кругу. И если ты в убытках - важно сделать так, чтобы убыточный марафон остановился.

Психологический стоп-лосс дает такую возможность. После 3-4 неудач подряд вы:

- останавливаете торги на срок не менее часа;

- пару часов вообще не подходите к графику, чтобы эмоционально успокоиться;

- разбираете ошибки, записываете их в трейдерский дневник;

- спустя несколько часов, делаете несколько прогнозов просто по графику (например, );

- И только после 2-3 удачных прогнозов подряд, возвращаетесь к работе с реальными средствами.

Это - универсальное, мощное правило. Но следовать ему тяжело - ведь вам придется, психологически, смириться с убытком. Однако, у вас нет шансов это делать, если вы не научились принимать тот простой факт, что вы не умнее рынка и потери будут случаться регулярно.

Если вы хотите уберечь себя от математических последствий - в вашем распоряжении мани-менеджмент. Спасти же психику и, отсюда, депозит, поможет психологический риск-менеджмент.

Вы можете придумать свои вариации, но остановка торгов (стоп-лосс) должна быть обязательно, без исключения. В этом вся суть «профилактики риска» — вы останавливаетесь, когда плохо, чтобы не стало еще хуже. Намного хуже. Ибо несоблюдение этих правил убивает не только ваш депозит, но и вашу веру в себя.

Риск- и мани-менеджмент — единственное, что стоит на страже вашего депозитаТесный союз риск и мани-менеджмента позволит утихомирить вашу жадность и эмоции. Все это поможет вам, достаточно быстро, выйти на этап стабильного депозита, который весьма сложно потерять. Депозит буквально становится «железобетонным», он стоит на месте и не теряется ( развития трейдера).

Это не означает устойчивых прибылей, но вы вообще забудете, что это такое, потерять весь депозит на эмоциях. Обычно к этому приходят спустя несколько месяцев торгов. А большинство к риск- и мани-менеджменту не приходит никогда - отсюда и такой мизерный процент успешных трейдеров.

- Назад:

- Вперед:

Риски и риск-менеджмент в системе международных бизнесотношений 1. Сущность и классификация рисков в МБ. 2. Глобальные и страновые риски. 3. Риск-менеджмент в международных компаниях

РИСК - это - потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающих определенный материальный ущерб; - возможность недополучения прибыли или дохода; - угроза негативного воздействия внешних и внутренних факторов на достижение корпоративных целей компании. РИСК - изменение (или изменчивость) в управляемой системе или во внешней влияющей на нее среде, воспринимаемое субъектом управления как несущее неблагоприятные последствия.

РИСК - это - потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающих определенный материальный ущерб; - возможность недополучения прибыли или дохода; - угроза негативного воздействия внешних и внутренних факторов на достижение корпоративных целей компании. РИСК - изменение (или изменчивость) в управляемой системе или во внешней влияющей на нее среде, воспринимаемое субъектом управления как несущее неблагоприятные последствия.

Объективность риска Риск всегда проявляется в процессе экономической деятельности. Риск является интегрированным выражением как позитивных, так и негативных конечных результатов управленческой деятельности. При этом количественное выражение величины потерь или убытков следует рассматривать как цену риска, которую человек готов заплатить за возможность получить дополнительные доходы или прибыль. реальные управленческие ситуации всегда находятся в промежутке от безрисковой зоны и зоны абсолютного риска, т. е. в реальной управленческой деятельности всегда присутствует риск.

Объективность риска Риск всегда проявляется в процессе экономической деятельности. Риск является интегрированным выражением как позитивных, так и негативных конечных результатов управленческой деятельности. При этом количественное выражение величины потерь или убытков следует рассматривать как цену риска, которую человек готов заплатить за возможность получить дополнительные доходы или прибыль. реальные управленческие ситуации всегда находятся в промежутке от безрисковой зоны и зоны абсолютного риска, т. е. в реальной управленческой деятельности всегда присутствует риск.

риски в той или иной степени всегда присутствуют во всех элементах и сферах деятельности внешней и внутренней среды организации. любые риски могут возникать, развиваться и функционировать только в пространстве и времени. любые риски обладают своим пространством и временем, то есть могут возникать лишь на ограниченной территории и в течение конечного отрезка времени. Время существования рисков не может быть бесконечно большим и не может равняться нулю.

риски в той или иной степени всегда присутствуют во всех элементах и сферах деятельности внешней и внутренней среды организации. любые риски могут возникать, развиваться и функционировать только в пространстве и времени. любые риски обладают своим пространством и временем, то есть могут возникать лишь на ограниченной территории и в течение конечного отрезка времени. Время существования рисков не может быть бесконечно большим и не может равняться нулю.

Неизбежное существование рисков обусловлено следующими фундаментальными факторами: ограниченностью информации и знания, которыми может располагать субъект управления в каждый критический для него момент времени, что обусловлено непрерывным изменением внешней и внутренней среды; различиями в восприятии и понимании вещей, свойственными различным субъектам, а также неоднозначностью восприятия явлений одним и тем же субъектом, что обусловливает возможности интерпретации, приводящие в определенных ситуациях к несоответствиям и несогласованности целей или действий; несовершенством систем - технических или организационных, обусловленным как изменениями в самой системе, так и ошибками людей, их создающих и эксплуатирующих; объективной ограниченностью ресурсов (возможностей) любого индивидуума или организации.

Неизбежное существование рисков обусловлено следующими фундаментальными факторами: ограниченностью информации и знания, которыми может располагать субъект управления в каждый критический для него момент времени, что обусловлено непрерывным изменением внешней и внутренней среды; различиями в восприятии и понимании вещей, свойственными различным субъектам, а также неоднозначностью восприятия явлений одним и тем же субъектом, что обусловливает возможности интерпретации, приводящие в определенных ситуациях к несоответствиям и несогласованности целей или действий; несовершенством систем - технических или организационных, обусловленным как изменениями в самой системе, так и ошибками людей, их создающих и эксплуатирующих; объективной ограниченностью ресурсов (возможностей) любого индивидуума или организации.

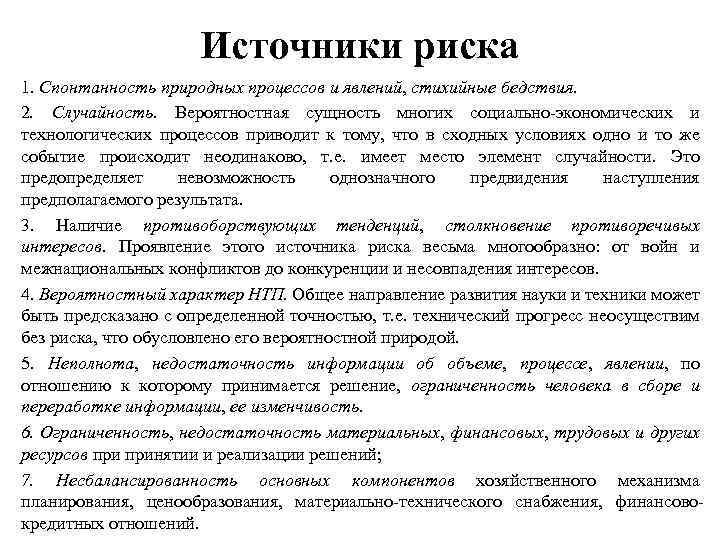

Источники риска 1. Спонтанность природных процессов и явлений, стихийные бедствия. 2. Случайность. Вероятностная сущность многих социально-экономических и технологических процессов приводит к тому, что в сходных условиях одно и то же событие происходит неодинаково, т. е. имеет место элемент случайности. Это предопределяет невозможность однозначного предвидения наступления предполагаемого результата. 3. Наличие противоборствующих тенденций, столкновение противоречивых интересов. Проявление этого источника риска весьма многообразно: от войн и межнациональных конфликтов до конкуренции и несовпадения интересов. 4. Вероятностный характер НТП. Общее направление развития науки и техники может быть предсказано с определенной точностью, т. е. технический прогресс неосуществим без риска, что обусловлено его вероятностной природой. 5. Неполнота, недостаточность информации об объеме, процессе, явлении, по отношению к которому принимается решение, ограниченность человека в сборе и переработке информации, ее изменчивость. 6. Ограниченность, недостаточность материальных, финансовых, трудовых и других ресурсов принятии и реализации решений; 7. Несбалансированность основных компонентов хозяйственного механизма планирования, ценообразования, материально-технического снабжения, финансовокредитных отношений.

Источники риска 1. Спонтанность природных процессов и явлений, стихийные бедствия. 2. Случайность. Вероятностная сущность многих социально-экономических и технологических процессов приводит к тому, что в сходных условиях одно и то же событие происходит неодинаково, т. е. имеет место элемент случайности. Это предопределяет невозможность однозначного предвидения наступления предполагаемого результата. 3. Наличие противоборствующих тенденций, столкновение противоречивых интересов. Проявление этого источника риска весьма многообразно: от войн и межнациональных конфликтов до конкуренции и несовпадения интересов. 4. Вероятностный характер НТП. Общее направление развития науки и техники может быть предсказано с определенной точностью, т. е. технический прогресс неосуществим без риска, что обусловлено его вероятностной природой. 5. Неполнота, недостаточность информации об объеме, процессе, явлении, по отношению к которому принимается решение, ограниченность человека в сборе и переработке информации, ее изменчивость. 6. Ограниченность, недостаточность материальных, финансовых, трудовых и других ресурсов принятии и реализации решений; 7. Несбалансированность основных компонентов хозяйственного механизма планирования, ценообразования, материально-технического снабжения, финансовокредитных отношений.

Классификации рисков: критерии 1. характер учета (сфера возникновения): внешние и внутренние; 2. причины (род опасности), вызывающие неблагоприятные события: техногенные, природные, смешанные; 3. основные факторы возникновения: политические, экономические, социальные, технологические; 4. характер деятельности, с которым связаны соответствующие риски – производственные, коммерческие, финансовые, логистические и т. п. ; 5. объекты, на которые направлены риски: имущество, жизнь и здоровье; 6. время возникновения – ретроспективные, текущие, перспективные; 7. характер последствий: чистые и спекулятивные; 8. сфера возникновения.

Классификации рисков: критерии 1. характер учета (сфера возникновения): внешние и внутренние; 2. причины (род опасности), вызывающие неблагоприятные события: техногенные, природные, смешанные; 3. основные факторы возникновения: политические, экономические, социальные, технологические; 4. характер деятельности, с которым связаны соответствующие риски – производственные, коммерческие, финансовые, логистические и т. п. ; 5. объекты, на которые направлены риски: имущество, жизнь и здоровье; 6. время возникновения – ретроспективные, текущие, перспективные; 7. характер последствий: чистые и спекулятивные; 8. сфера возникновения.

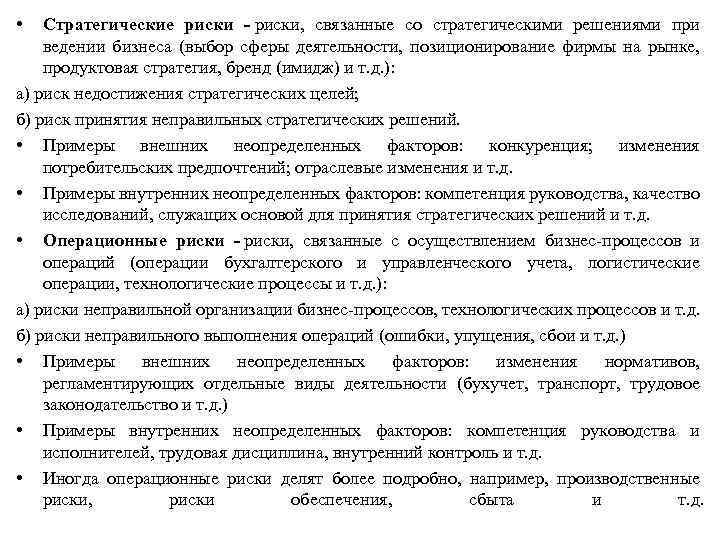

Стратегические риски - риски, связанные со стратегическими решениями при ведении бизнеса (выбор сферы деятельности, позиционирование фирмы на рынке, продуктовая стратегия, бренд (имидж) и т. д.): а) риск недостижения стратегических целей; б) риск принятия неправильных стратегических решений. Примеры внешних неопределенных факторов: конкуренция; изменения потребительских предпочтений; отраслевые изменения и т. д. Примеры внутренних неопределенных факторов: компетенция руководства, качество исследований, служащих основой для принятия стратегических решений и т. д. Операционные риски - риски, связанные с осуществлением бизнес-процессов и операций (операции бухгалтерского и управленческого учета, логистические операции, технологические процессы и т. д.): а) риски неправильной организации бизнес-процессов, технологических процессов и т. д. б) риски неправильного выполнения операций (ошибки, упущения, сбои и т. д.) Примеры внешних неопределенных факторов: изменения нормативов, регламентирующих отдельные виды деятельности (бухучет, транспорт, трудовое законодательство и т. д.) Примеры внутренних неопределенных факторов: компетенция руководства и исполнителей, трудовая дисциплина, внутренний контроль и т. д. Иногда операционные риски делят более подробно, например, производственные риски, риски обеспечения, сбыта и т. д.

Стратегические риски - риски, связанные со стратегическими решениями при ведении бизнеса (выбор сферы деятельности, позиционирование фирмы на рынке, продуктовая стратегия, бренд (имидж) и т. д.): а) риск недостижения стратегических целей; б) риск принятия неправильных стратегических решений. Примеры внешних неопределенных факторов: конкуренция; изменения потребительских предпочтений; отраслевые изменения и т. д. Примеры внутренних неопределенных факторов: компетенция руководства, качество исследований, служащих основой для принятия стратегических решений и т. д. Операционные риски - риски, связанные с осуществлением бизнес-процессов и операций (операции бухгалтерского и управленческого учета, логистические операции, технологические процессы и т. д.): а) риски неправильной организации бизнес-процессов, технологических процессов и т. д. б) риски неправильного выполнения операций (ошибки, упущения, сбои и т. д.) Примеры внешних неопределенных факторов: изменения нормативов, регламентирующих отдельные виды деятельности (бухучет, транспорт, трудовое законодательство и т. д.) Примеры внутренних неопределенных факторов: компетенция руководства и исполнителей, трудовая дисциплина, внутренний контроль и т. д. Иногда операционные риски делят более подробно, например, производственные риски, риски обеспечения, сбыта и т. д.

Финансовые риски - риски, связанные с финансовым обеспечением бизнеса: а) риски изменения финансовой конъюнктуры; а) риски неправильного планирования и осуществления финансовой деятельности фирмы. Примеры внешних неопределенных факторов: изменение курсов валют, процентных ставок, ставок и условий кредитов и т. д. Примеры внутренних неопределенных факторов: компетенция сотрудников, отвечающих за финансовое обеспечение, структура портфеля и т. д. Юридические риски - риски, связанные с юридическим обеспечением бизнеса: а) риски контактов с государственными органами (регистрация, лицензирование, акционерные дела, претензии налоговых и антимонопольных органов, уголовные преследования и т. д.); б) риски гражданской ответственности, т. е. связанные с исками о причинении вреда со стороны третьих лиц, в т. ч. риски ответственности производителя; в) договорные риски, т. е. риски, связанные с ошибками и упущениями при оформлении договоров (невозможность защитить права фирмы). Иногда к юридическим относят все риски, связанные с изменением регулирования и нормативных документов, хотя, это не совсем удачно. Подобные изменения удобнее рассматривать как внешние причины реализации рисков, относящихся к соответствующей сфере деятельности предприятия (финансам, производству, логистики и т. д.). Естественные риски ("опасности") - чистые риски, имеющие внешние (не зависящие от предприятия) причины и присущие любому виду деятельности (природные риски (естественные опасности), риски техногенных катастроф и т. д.).

Финансовые риски - риски, связанные с финансовым обеспечением бизнеса: а) риски изменения финансовой конъюнктуры; а) риски неправильного планирования и осуществления финансовой деятельности фирмы. Примеры внешних неопределенных факторов: изменение курсов валют, процентных ставок, ставок и условий кредитов и т. д. Примеры внутренних неопределенных факторов: компетенция сотрудников, отвечающих за финансовое обеспечение, структура портфеля и т. д. Юридические риски - риски, связанные с юридическим обеспечением бизнеса: а) риски контактов с государственными органами (регистрация, лицензирование, акционерные дела, претензии налоговых и антимонопольных органов, уголовные преследования и т. д.); б) риски гражданской ответственности, т. е. связанные с исками о причинении вреда со стороны третьих лиц, в т. ч. риски ответственности производителя; в) договорные риски, т. е. риски, связанные с ошибками и упущениями при оформлении договоров (невозможность защитить права фирмы). Иногда к юридическим относят все риски, связанные с изменением регулирования и нормативных документов, хотя, это не совсем удачно. Подобные изменения удобнее рассматривать как внешние причины реализации рисков, относящихся к соответствующей сфере деятельности предприятия (финансам, производству, логистики и т. д.). Естественные риски ("опасности") - чистые риски, имеющие внешние (не зависящие от предприятия) причины и присущие любому виду деятельности (природные риски (естественные опасности), риски техногенных катастроф и т. д.).