В счетах-фактурах, оформленных на импортные товары, иногда встречаются короткие номера . Прежде покупатели даже не обращали на это внимания. Но начиная с отчета за I квартал 2017 г. подать НДС-декларацию с таким номером уже невозможно. Короткий номер таможенной декларации можно записать иначе, но лучше вообще не отражать в декларации по НДС.

Новшества строки 150 раздела 8 НДС-декларации

В счете-фактуре, оформляемом при продаже импортных товаров, продавец должен указывать и номер таможенной декларации, по которой они были ввезены в Россию (Подпункты 13, 14 п. 5 ст. 169 НК РФ). Покупатель заносит этот номер в книгу покупок (Подпункт "р" п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). А затем информация о номере таможенной декларации находит отражение в НДС-декларации. Для этого предусмотрена строка 150 в разделе 8 НДС-декларации и в Приложении 1 к этому разделу (Пункты 45.4, 46.5 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее - Приказ N ММВ-7-3/558@)).

Прежде если в счете-фактуре было указано несколько номеров таможенных деклараций, то все эти номера требовалось указывать через точку с запятой в одной строке. Понятно, что при приеме НДС-декларации каждый отдельный номер таможенной декларации никак не проверялся.

Но начиная с отчета за I квартал 2017 г. для каждого номера таможенной декларации предусмотрена отдельная строка 150. Причем в ней можно указать номер не короче 23 знаков и не длиннее 27 знаков (Таблица 4.4 Формата представления сведений из книги покупок, утв. Приказом N ММВ-7-3/558@). Такое ограничение обосновано форматом регистрационного номера таможенной декларации.

Справка. Один из видов таможенной декларации - (Подпункт 1 п. 1 ст. 180 ТК ТС). Именно она оформляется на таможне при ввозе в Россию товаров для последующей продажи (Пункт 1 ст. 181, статьи 202, 209 ТК ТС). Но по общему правилу это не касается товаров, ввезенных из стран - участниц ЕАЭС (Белоруссии, Казахстана, Киргизии, Армении). Между Россией и этими странами товары перемещаются без (Подпункт 5 п. 1 ст. 25 Договора о ЕАЭС (Подписан в г. Астане 29.05.2014)).

Как выглядит номер таможенной декларации

При заполнении графы 11 счета-фактуры регистрационный номер таможенной декларации проставляют в виде нескольких блоков цифр, разделенных дробью (Письмо ФНС России от 30.08.2013 N АС-4-3/15798; п. 1 Приказа ГТК России N 543, МНС России N БГ-3-11/240 от 23.06.2000; подп. 30 п. 15, подп. 1 п. 43 Инструкции, утв. Решением КТС от 20.05.2010 N 257 (далее - Решение N 257)). Например:

Регистрационный номер таможенной декларации. Его проставляют в первой строке графы "А" декларации на товары.

<1> Порядковый номер товара из графы 32 основного или добавочного листа декларации на товары. Либо это номер из списка товаров, если он был использован вместо добавочных листов при декларировании ввозимых товаров. Порядковый номер товара может содержать от 1 до 3 цифр.

<2> Код таможни, где была оформлена таможенная декларация. Этот код состоит из 8 цифр.

<3> Дата регистрации таможенной декларации - 6 цифр.

<4> Порядковый номер, присвоенный декларации зарегистрировавшей ее таможней. Этот номер состоит из 7 цифр.

Номер таможенной декларации, указанный в приведенном примере в графе 11 счета-фактуры, означает, что импортная декларация была зарегистрирована 15 мая 2017 г. на Каширском таможенном посту под порядковым номером 12345. Причем продан 25-й товар из списка ввезенных по этой декларации товаров. Длина этого регистрационного номера таможенной декларации - 26 знаков. Понятно, что номер таможенной декларации максимальной длины (27 знаков) будет указан в отношении товара, который значится в списке ввезенных по декларации под номером 100 и больше.

Почему номер таможенной декларации короткий

Как видим, минимальная длина номера таможенной декларации, корректного с точки зрения составления НДС-отчетности, - 23 знака. Это возможно, если в номере будут только три блока по 8, 6 и 7 цифр и два разделителя. А порядковый номер задекларированного товара будет вообще отсутствовать.

Но при составлении отчета за I квартал 2017 г. некоторые плательщики НДС обнаружили, что в их входящих счетах-фактурах есть номера таможенных деклараций короче 23 знаков.

В большинстве случаев номер был коротким из-за того, что первый блок цифр, представляющий собой номер таможенного поста, содержал меньше 8 знаков. Дело в том, что, хотя в счетах-фактурах страной происхождения этих товаров значились государства дальнего зарубежья, ввезены в Россию они были из государств - членов ЕАЭС, на территории которых эти товары ранее были выпущены для внутреннего потребления. И короткие номера таможенных деклараций - это номера деклараций, оформленных таможенными органами государств - членов ЕАЭС. Ведь в отличие от России при декларировании товаров в Белоруссии, Казахстане и Киргизии указывается пятизначный код таможенного органа, а в Армении - вообще двухзначный код (Подпункт 1 п. 43 Инструкции, утв. Решением N 257).

Как налогоплательщики выходили из положения

Отчеты по НДС за I квартал 2017 г. с такими короткими номерами таможенных деклараций не выгружались. Поэтому некоторые организации и ИП решили в этих случаях вообще не заполнять строку 150 раздела 8 НДС-декларации. И по мнению специалиста ФНС, это самый верный подход.

Комментарий специалиста.

Строка 150 раздела 8 НДС-декларации по товарам, ранее ввезенным в страны ЕАЭС

- Формат представления сведений из книги покупок об операциях, которые отражаются в декларации по НДС, предусматривает, что показатель строки 150 раздела 8 декларации, где указывается номер таможенной декларации, может либо отсутствовать (не заполняться), либо состоять из 23 - 27 знаков (Таблица 4.4 Формата представления сведений из книги покупок, утв. Приказом N ММВ-7-3/558@). И именно такой длины может быть проставляемый в графе 11 счета-фактуры при продаже импортных товаров регистрационный номер российской таможенной декларации (Письмо ФНС России от 30.08.2013 N АС-4-3/15798; подп. 30 п. 15, подп. 1 п. 43 Инструкции, утв. Решением N 257).

Если же в графе 11 счета-фактуры российского поставщика, составленного при продаже товаров, ввезенных из государств - членов ЕАЭС, приведены номера таможенных деклараций, оформленных в этих государствах, указывать такие номера в строках 150 раздела 8 декларации покупателю не нужно. При реализации в России купленных у поставщика из государств - членов ЕАЭС товаров, которые были ранее выпущены для внутреннего потребления на территории этих государств, заполнять графу 11 счета-фактуры вообще не требуется (Письмо Минфина России от 15.09.2016 N 03-07-13/1/53940).

Однако некоторые компании и предприниматели строку 150 раздела 8 НДС-декларации все-таки заполняли, дополняя номер таможенной декларации, оформленной в ином государстве - члене ЕАЭС, до нужной длины. Кто-то добавил в начале номера нули. Кто-то - цифры, соответствующие государству таможенного поста, например 112 - для Белоруссии, 398 - для Казахстана, 417 - для Киргизии. Как нам пояснил специалист ФНС, такое заполнение НДС-декларации также не повлечет никаких негативных последствий.

Комментарий специалиста.

Проверка данных строки 150 раздела 8 НДС-декларации при "камералке"

Персикова Ирина Сергеевна, государственный советник РФ 1 класса

- В ходе камеральной проверки декларации по НДС заполнение строки 150 раздела 8 декларации в части корректности заполнения номера таможенной декларации, оформленной в ином государстве - члене ЕАЭС, не проверяется.

Короткий номер таможенной декларации - помеха НДС-вычету?

С одной стороны, налоговики могут отказать в применении НДС-вычета из-за ошибок в счете-фактуре, только если они мешают идентифицировать (Пункт 2 ст. 169 НК РФ):

- продавца и покупателя товаров;

- наименование товаров и их стоимость;

- налоговую ставку и сумму предъявленного налога.

Очевидно, что номер нероссийской таможенной декларации, указанный в графе 11 счета-фактуры, для этих целей не помеха. И беспокоиться вроде бы не о чем...

Но с другой стороны, некорректное заполнение этой графы может стать для налоговиков поводом усомниться в реальности сделки, добросовестности поставщика. И даже если у вас все окажется хорошо, пристальное внимание налоговиков вас точно не порадует.

А с новой формой НДС-декларации выявлять сомнительные номера таможенных деклараций уже в ходе "камералки" не составит для налоговиков особого труда. И не исключено, что из-за указания в строке 150 раздела 8 НДС-декларации номера нероссийской таможенной декларации вы получите от налоговой требование с просьбой прояснить ситуацию. Как на него ответить? Нужно будет пояснить, что в НДС-декларации вы проставили тот номер таможенной декларации, который указал в счете-фактуре ваш поставщик. Возможно, уже этого будет достаточно, чтобы снять вопрос. Другой вариант - подача уточненки с пустой строкой 150 раздела 8 НДС-декларации.

Просить ли у поставщиков исправленные счета-фактуры?

Предположим, вы получили счет-фактуру, где в графе 11 указан номер таможенной декларации короче 23 знаков, а в качестве страны происхождения в графах 10 и 10а значится, например, Китай или Германия. Посмотрите, сколько знаков в первом блоке цифр.

Если их 8 - значит, первый блок цифр заполнен корректно, а ошибка где-то в другом месте. Возможно, в третьем блоке, где отражают порядковый номер, присвоенный декларации зарегистрировавшей ее таможней. Попросите поставщика перепроверить номер таможенной декларации, указанный в счете-фактуре.

Если же в первом блоке цифр номера таможенной декларации меньше 8 знаков - то, скорее всего, вы купили товары, ранее растаможенные в ином государстве - члене ЕАЭС. Сообщите поставщику, что, по мнению Минфина, в графах 10, 10а и 11 счета-фактуры при продаже таких товаров ставятся прочерки (Письмо Минфина России от 12.09.2012 N 03-07-14/88). Предложите исправить счет-фактуру.

Правда, нужно понимать, что если ваш поставщик не сам ввозил товары в Россию, то с большой долей вероятности вносить изменения в счет-фактуру он откажется. Ведь он несет ответственность только за соответствие данных о стране происхождения товара и номера таможенной декларации в выставленных им счетах-фактурах данным полученного им счета-фактуры и товаросопроводительных документов (Пункт 5 ст. 169 НК РФ).

Но это не только ваша проблема - поставщик ведь, заявляя вычет по полученному им счету-фактуре, тоже как-то должен будет решать вопрос с заполнением строки 150 раздела 8 НДС-декларации. Поэтому, вероятно, вы сможете договориться, чтобы впредь коротких номеров таможенных деклараций в счетах-фактурах не было.

Справка. Страной происхождения товаров считается Белоруссия, Казахстан, Киргизия или Армения не только в том случае, когда товары происходят из одной из этих стран. Такой же статус и у товаров, которые происходят из третьих стран, но были выпущены в свободное обращение на территории стран - участниц ЕАЭС (Пункт 1 Решения КТС от 17.08.2010 N 335.).

Как выставлять счета-фактуры покупателям?

Если ваш поставщик исправил предъявленные вам счета-фактуры, тогда вам также не нужно указывать в исходящих счетах-фактурах страну происхождения товаров в графах 10, 10а и номер таможенной декларации в графе 11. Ставьте прочерки. И не забудьте поправить счета-фактуры, ранее выставленные покупателям товаров, приобретенных вами у поставщика, исправившего счет-фактуру.

Если же поставщик свой счет-фактуру не поправил, то возможны два варианта действий.

Вариант 1. У вас нет точных данных о том, как попали в Россию купленные вами товары. В исходящих счетах-фактурах проставляйте короткий номер таможенной декларации. Проверять достоверность данных входящего счета-фактуры Налоговый кодекс не обязывает. Но он требует при перепродаже импорта не из стран - участниц ЕАЭС переносить в исходящий документ данные входящего счета-фактуры в части указания страны происхождения и номера таможенной декларации (Пункт 5 ст. 169 НК РФ).

Вариант 2. У вас есть достоверная информация о том, что приобретенные товары ввезены в Россию из дальнего зарубежья через одну из стран - участниц ЕАЭС. И ранее на территории этой страны они были выпущены таможней для внутреннего потребления. Скажем, поставщик письменно подтвердил вам этот факт, хотя счет-фактуру и не исправил.

В таком случае можете ставить в исходящих счетах-фактурах прочерки вместо указания номера таможенной декларации и страны происхождения товаров. Дело в том, что в свете полученных от поставщика сведений показатели в графах 10 - 11 входящего счета-фактуры становятся просто некой дополнительной информацией. Ведь раз товары ввезены из страны - участницы ЕАЭС, то они считаются происходящими именно из этой страны и никакого номера таможенной декларации быть не может. Переносить же дополнительную информацию в исходящие счета-фактуры НК РФ вас не обязывает.

Узнать, в какой именно стране - участнице ЕАЭС был растаможен товар, можно по коду таможни, указанному в номере таможенной декларации (первый блок цифр). Для этого нужно найти этот код в списке таможенных органов на сайте ФТС.

К сведению. Список таможенных органов размещен на сайте ФТС для участников ВЭД: ved.customs.ru -> Базы данных -> Таможенные органы России и их структурные подразделения.

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Сразу скажем, что под регистрационным номером грузовой таможенной декларации необходимо понимать номер декларации, указанной выше. Ведь как таковые ГТД больше не действуют в связи с развитием законодательства ЕАЭС.

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2018 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

|

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Читайте также ФНС объяснила, когда не ждать уточненного налогового требования, а сразу платить налоги

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2017 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения ».

В практической работе бухгалтера нередко возникают проблемы при заполнении гр. 11 в счете-фактуре. В нее заносится регистрационный номер таможенной декларации. Где взять бухгалтеру нужные сведения о нем, и что могут закодировать в такой нескончаемой комбинации цифр? Нелишне внести ясность в особенности записи правильных данных в документ, чтобы тот был заполнен корректно.

Какая информация содержится в гр. 11 счета-фактуры

Как корректно проводить заполнение счетов-фактур (СЧФ), разъяснено в нормативных документах. Правила следует выполнять беспрекословно. СЧФ – документы, формирование которых необходимо для начисления НДС, требования впоследствии по нему налоговых вычетов.

Нередко такие операции касаются передвижения через границу государства огромного ассортимента товаров. Поэтому в СЧФ, которые выставляются компаниями-продавцами фирмам-покупателям, не обойтись без записи № грузовой таможенной декларации (ГТД).

Во втором пункте правил формирования СЧФ записано, что регистрационный номер таможенной декларации в счет фактуре указывается в отдельном столбике под номером 11. ТД заполняется только в отношении той продукции, которая не производилась в РФ, государство их происхождения иное.

Имеется в виду № регистрации товаров, ввозимых в РФ импортерами, и предназначенных для потребления внутри страны.

Этот номер является отечественным реквизитом и формируется соответствующим таможенным органом. Этот порядок установлен законодательно. Согласно действующей Инструкции регистрационный номер таможенной декларации 2017 г., как и во все предыдущие временные отрезки, состоит из трех элементов, разделенных соответствующим знаком «/».

Состав номера ТД

В коде помещается определенное число цифр. Его отдельные составные являются понятными и логичными. Содержание номера таково:

Часть 1. Состоит из 8 цифр. Они означают код того таможенного органа, в котором произошла регистрация ТД. Регистрационный номер таможенной декларации имеет некорректное значение, если первоначальные цифры отличаются от числа «10». Все коды таможенников в РФ строго восьмизначные. Две начинающие его цифры всегда «10».

Часть 2. Шестизначное число расшифровывается еще проще. В нем содержится дата регистрации товара таможней. Формат стандартный – число, месяц и год (2 последние цифры года). Регистрационный номер таможенной декларации, пример которой приведен ниже, означает, что документ зарегистрировали 12 сентября 2017 года (12.09.17).

Часть 3. Код состоит из семи цифровых знаков и больше. В нем зашифрован порядковый номер документа (ТД) на товарные ресурсы в том таможенном органе, в котором произошла регистрация. Тут также есть свои особенности и правила, определяющие то, как выглядит регистрационный номер таможенной декларации в целом. Он должен начинаться с единицы в каждом новом календарном году. Выходит, что первая декларация, попавшая в руки таможенников в новом году, получит номер по порядку в таком виде: «0000001».

У налоговиков имеются наиболее «любимые» реквизиты, которые они проверяют особенно тщательно. Среди них – регистрационные номера ТД. Поэтому при заполнении СЧФ их подлинность нужно обязательно проверить. Регистрационный номер таможенной декларации, образец которого представлен ниже, состоит в целом из 21 цифры и двух разделительных знаков:

10012000/120917/0129451

Расшифровка номера:

Калининградская областная таможня/12 сентября 2017 г./номер зарегистрированной декларации, прошедшей через указанную таможню.

Количество цифр в третьей части увеличится, если через таможню будет проходить больше товара. Тогда регистрационный номер грузовой таможенной декларации (ГТД) вырастет на одну или две цифры.

Когда таможенная декларация не распечатана, номер ее регистрации находится в программном средстве декларанта, обеспечивающем проведение таможенного декларирования.

Регистрационный номер декларации и страны таможенного союза

При проведении операций продажи импортной продукции в СЧФ записывается номер ГТД. В гр. 10 и 10а вносится страна происхождения товара. За правильность реквизитов, содержащихся в документах, сопровождающих товар, ответственен продавец.

Для товаров российских гр. 10 и 10а не заполняются (НК ст. 169 п. 5). Это касается и продукции, ввезенной в РФ из стран, входящих в Таможенный союз. На внутренних границах государств таможенный контроль отменен, значит ГТД составлять нет нужды. Регистрационный номер таможенной декларации при вывозе и ввозе любого ассортимента продукции из государств Таможенного союза не формируется. В СЧФ в соответствующих графах (10, 10а, 11) необходимо просто проставить прочерки. Пустыми их оставлять не допускается.

Обновленная графа 11 СЧФ

Форма СЧФ изменяется с октября 2017 г. Это касается и гр.11, где находится регистрационный номер таможенной декларации.

Коренного изменения нет. Предыдущее ее название «Номер таможенной декларации» заменили на тот, о котором идет речь.

№ ТД и регистрационный номер ТД – не совсем идентичные понятия.

На практике используется несколько терминов:

- Регистрационный № ТД. Расположен в графе А основного и добавочного листов декларации. Он формируется работником таможенного органа. Именно этот номер переносят в гр. 11 СЧФ.

- Номер ТД – порядковый. Под ним должностное лицо таможни отражает декларацию в спецжурнале. № ТД входит в состав регистрационного номера.

Незначительное отличие номера таможенной декларации от регистрационного номера существует.

Отмечаются такие правила проставления номера ТД в СЧФ:

- После проверки груза и сопроводительных документов сотрудником таможни, составленная ТД регистрируется в спецжурнале. Основным параметром здесь выступает № ГТД.

- Когда товары, проходящие через таможню, по Таможенному классификатору принадлежат к одной группе, возможно составление общего списка. Формируется один листок ГТД.

- Для различных групп товарных ценностей в обязательном порядке заполняются отдельные страницы ГТД. При наличии разнообразного ассортимента и номенклатуры товарной массы придется сделать записи на значительном числе листков ТД.

Малейшие ошибки и допущенные неточности обернутся отказом таможенников в предоставлении вычетов налогов.

Регистрационный № ТД в декларации по НДС

В текущем году перемены коснулись деклараций по НДС. Они относятся и к номерам ТД. В восьмом разделе изменена гр. 13 «Регистрационный номер таможенной декларации» в книге покупок. Ранее существовали ограничения по количеству записываемых знаков. В графе помещалось максимум 30 цифр, что создавало некоторые трудности и вынужденные сокращения. Теперь строчка легко заполняется в столбик, появилась возможность фиксировать столько знаков, сколько их имеется в ГТД.

В девятом разделе в гр. 3а «Регистрационный номер таможенной декларации» в книге продаж следует отражать номер ГТД, полученный в процессе отгрузки товара из Калининградской области в иные регионы страны. Информация из данной графы переносится в стр. 035 Р. 9.

Данные в книги покупок и продаж переписываются из СЧФ.

В 2017 г. сохраняется условие обязательного фиксирования в СЧФ нумерации ГТД. Они касаются товаров, попавших в страну через таможенные пункты РФ. Как заполнить регистрационный номер таможенной декларации, описано выше.

Подобное требование справедливо, поскольку обусловлено необходимостью пристально наблюдать за вопросами относительно начислений НДС и предоставления организациям налоговых вычетов впоследствии. Номера регистрации следует прописывать на всех, без исключения, листках декларации.

В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

- в чем разница между полным и регистрационным номером таможенной декларации;

- откуда берутся «неформатные» номера таможенных деклараций;

- как в 1С ввести номер таможенной декларации, указанный в счете-фактуре поставщика;

- как исправить ошибочно заведенный в программе номер таможенной декларации;

- в каком формате номера отражаются в книге покупок и в декларации по НДС.

Номер таможенной декларации в счете-фактуре

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

При этом Минфин пояснил, что указание в этой графе полного номера таможенной декларации (4 блока), а не регистрационного номера (3 блока), не лишает налогоплательщика права на вычет НДС (Письмо Минфина РФ от 18.01.2018 N 03-07-09/2213).

В чем разница между полным и регистрационным номером ТД?

Регистрационный номер ТД присваивается российской таможней и должен содержать 23 символа, а также состоять из трех частей (пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257):

- 8 символов – код таможенного поста, регистрировавшего ТД;

- 6 символов – дата регистрации ТД (ДД.ММ.ГГ);

- 7 символов – номер ТД по порядку регистрации с начала года у таможенного органа.

Полный номер ТД состоит из 4-х блоков. Например, номер ТД 10129052/290318/0010690/14.

Первые три блока — как в Регистрационном номере ТД , а 4-й блок – это информация о номере товарной позиции на основном или дополнительном листе ТД из графы 32 (п. 30 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257).

Откуда берутся «неформатные» номера ТД?

«Неформатный» номер – это регистрационный номер ТД, присвоенный не российским таможенным органом. Он состоит из меньшего количества символов — 17 или 20 в отличии от российского регистрационного номера ТД из 23 знаков.

Порядок заполнения информации о номере ТД в 1С

Настройки для учета импортных товаров

Для того чтобы появилась возможность отражать хозяйственные операции по импортным товарам, необходимо включить функциональность в разделе Главное – Настройки – Функциональность — вкладка Запасы — флажок Импортные товары .

Особенности указания номера ТД при приобретении товаров

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление .

Подробнее о заполнении графы Номер ГТД

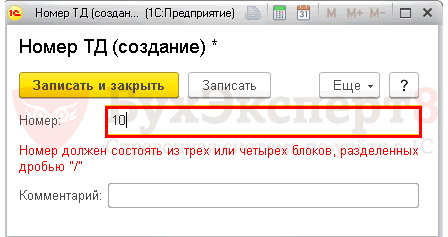

Номер таможенной декларации можно ввести в справочник Номера таможенных деклараций двумя способами:

- через карточку номенклатуры в поле Номер ГТД в справочнике Номенклатура ;

- из табличной части документа Поступление (акт, накладная) в графе Номер ГТД .

По мере внесения номера ТД в справочник Номера таможенных деклараций в карточке Номер ТД появляются подсказки-предупреждения о том, что:

- номер должен состоять из трех или четырех блоков, разделенных дробью «/»;

- первый блок (код таможенного органа), в зависимости от странны ввоза, должен стоять из 2, 5 или 8 цифр;

- второй блок (дата регистрации) должен быть в формате ДДММГГ;

- третий блок (порядковый номер декларации) должен состоять из 7 цифр.

Программа сообщает об ошибке, но позволяет внести любой номер и «неформатный» и ошибочный в справочник Номера таможенных деклараций .

При этом в книге покупок и в декларации по НДС регистрационный номер таможенной декларации, например, из 20 знаков, отображаться не будет, т.к. электронный формат декларации ограничивает количество символов в номере ТД – не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

Из справочника Номера таможенных деклараций в документе Поступление (акт, накладная) можно выбрать только номера формата 23-27 знаков, если к карточке номенклатуры номер ТД не привязан. Первые три блока номера при этом должны быть в формате 8 знаков/6 знаков/7 знаков (ХХХХХХХХ/ХХХХХХ/ХХХХХХХ). Если общее количество знаков будет 23-27, но, например, первый блок будет содержать 7 знаков, а не 8, то этот элемент не будет доступен для выбора в графе Номер ГТД .

Присвоить «неформатный» номер ТД товару для его автозаполнения в табличной части документа Поступление (акт, накладная) можно в карточке номенклатуры через раздел Справочники – Товары и услуги – Номенклатура – Номер ГТД .

После этого, если перевыбрать номенклатуру в графе Номенклатура табличной части документа Поступление (акт, накладная) , то «неформатный» короткий номер подставится в табличную часть документа в графу Номер ГТД .

При этом нигде фиксироваться и выводиться такой «особенный» регистрационный номер ТД не будет.

Если «неформатные» номера не вводятся в карточку номенклатуры в справочнике Номенклатура , то они не подставятся в графу Номер ГТД в документе Поступление (акт, накладная) . На БУ, НУ и учет НДС это негативно не повлияет и ошибкой не является.

Исправление ошибок в номере ТД

Из-за того, что номера таможенных деклараций, которые не соответствуют формату регистрационного номера ТД РФ (23-27 знаков), не доступны в справочнике Номера таможенных деклараций из табличной части документа Поступление (акт, накладная) , то и ошибку нельзя исправить в номере напрямую из этого документа.

Чтобы найти некорректно введенную позицию и исправить ее, надо обратиться к справочнику Номера таможенных деклараций через раздел Главное меню – Все функции — Справочники – Номера ТД — Изменить .

В табличной части документа Поступление (акт, накладная) из справочника Номера таможенных деклараций можно выбрать полный номер ТД т.к. он соответствует формату 23-27 знаков, при условии, что все блоки введены корректно по количеству знаков в первых трех блоках – ХХХХХХХХ/ХХХХХХ/ХХХХХХХ (8 знаков / 6 знаков / 7 знаков).

Отражение номера ТД в книге покупок

Проверим, каким образом номера ТД отражаются в книге покупок через раздел Отчеты – НДС – Книга покупок .

В графе 13 «Регистрационный номер таможенной декларации» книги покупок отражаются регистрационные номера ТД РФ. Четвертый блок в номере таможенной декларации отсекается автоматически и не выводится в книгу покупок, также не заполняется регистрационный номер таможенной декларации республики Беларусь («неформатный» номер).

Декларация по НДС Раздел 8 строка 150 «Регистрационный номер таможенной декларации» заполняется аналогично – выводится только регистрационный номер ТД РФ из 23 символов.