Omakapitali tootlus (Omakapitali tootlus, omakapitali tootlus, ROE) näitab teie enda investeeritud vahendite kasutamise efektiivsust ja arvutatakse protsentides. Arvutatakse järgmise valemi abil:

ROE = puhastulu / keskmine omakapital

ROE = puhastulu / keskmine netovara

Kus puhastulu on puhastulu enne lihtaktsiate dividendide maksmist, kuid pärast eelisaktsiate dividendide maksmist, kuna omakapital ei sisalda eelisaktsiaid.

ROE võib esitada ka järgmiselt:

ROE = ROA * Finantsvõimenduse määr

Suhtarvust on selge, et laenatud vahendite õige kasutamine võimaldab teil suurendada aktsionäride sissetulekuid tänu. See efekt saavutatakse tänu sellele, et ettevõtte tegevusest saadav kasum on oluliselt suurem kui laenuintress. Finantsvõimenduse suuruse järgi saate määrata, kuidas kogutud vahendeid kasutatakse - tootmise arendamiseks või eelarveaukude lappimiseks. Ilmselgelt peaks ettevõtte hea juhtimise korral selle näitaja väärtus olema suurem kui üks. Teisest küljest on halb ka liiga kõrge finantsvõimenduse määr, kuna seda võib seostada kõrge riskiga, kuna see viitab võla suurele osakaalule varade struktuuris. Mida suurem on see osakaal, seda suurem on tõenäosus, et ettevõte jääb ootamatult isegi väiksemate raskuste korral puhaskasumist ilma.

Indikaatori arvutamise eriline lähenemisviis on kasutada, mis jagab ROE komponentideks, mis võimaldavad saadud tulemust sügavamalt mõista:

ROE (Duponti valem) = (puhastulu / tulu) * (tulu / varad) * (varad / omakapital)

ROE (Dupont valem) = Puhaskasumi marginaal * Varade käive * Finantsvõimendus

Venemaa raamatupidamissüsteemis on omakapitali tootluse suhte valem järgmine:

ROE = puhaskasum / omakapitali keskmine aastane kulu * 100%

ROE = rida 2400 / ((rida 1300 + rida 1530)perioodi alguses + (rida 1300 + rida 1530)perioodi lõpus)/2 * 100%

ROE = puhaskasum * (365/perioodi päevade arv) / omakapitali keskmine aastane kulu * 100%

Paljude majandusteadlaste ja analüütikute sõnul on koefitsiendi arvutamisel soovitatav kasutada puhaskasumi näitajat. Seda seletatakse asjaoluga, et omakapitali tootlus iseloomustab kasumi taset, mida omanikud saavad investeeritud kapitaliühiku kohta.

Näitaja iseloomustab ettevõtte enda finantseerimisallikate kasutamise efektiivsust ja näitab, kui palju puhaskasumit ettevõte teenib 1 rubla omavahenditest.

ROE võimaldab teil määrata omanike investeeritud kapitali kasutamise efektiivsust ja võrrelda seda näitajat võimaliku tuluga, mis saadakse nende vahendite investeerimisest muud tüüpi tegevustesse.

Muide, maailmapraktikas kasutatakse ROE näitajat pankade konkurentsivõime ühe peamise näitajana.

Omakapitali tootlus kajastab müügist saadud puhaskasumi ja omakapitali keskmise summa suhet.

Andmed arvutamiseks võetakse bilansist. Kasumlikkuse suhe on tähistatud "ROE".

Finantsnäitaja “ROE” majanduslik tähendus

Kasumlikkuse koefitsient näitab, kui efektiivselt investeeritud raha aruandeperioodil kasutati. On selge, et see näitaja on investoritele ja ettevõtete omanikele äärmiselt oluline.

Kasumlikkuse suhtarvud on mitu. Oleme huvitatud omakapitali tootlusest. Ehk siis need varad, mis kuuluvad ettevõttele varana.

Kuidas arvutustulemust hinnata:

- Mida suurem suhtarv, seda tõhusamalt kasutati investeeritud vahendeid. Investeeringud on tulusamad.

- Liiga kõrge näitaja – organisatsiooni finantsstabiilsus “kannatab”.

- Koefitsient on alla nulli - sellesse ettevõttesse investeerimise otstarbekus on küsitav.

Omakapitali tootluse suhet võrreldakse teiste vaba raha paigutamise võimalustega teiste ettevõtete varadesse ja väärtpaberitesse. Või viimase võimalusena hoiuste pangaintressidega.

Omakapitali tootluse väärtus.

ROE arvutamise valem Excelis

Omakapitali tootlus arvutatakse puhaskasumi ja keskmise aktsiainvesteeringute summa jagatisena. Andmeid võetakse teatud ajavahemiku kohta: kuu, kvartal, aasta.

Omakapitali tootluse määra arvutamise valem:

ROE = (puhaskasum / keskmine omakapital) * 100%.

Arvutused tuleb võtta kasumiaruandest (kogunäitaja) ja bilansi kohustuste poolelt (kogunäitaja).

Keskmine omakapital – arvutusvalem:

SK = (perioodi alguse SK + perioodi lõpu SK) / 2.

Omakapitali tootlus – bilansi valem:

ROE = (rida 2110 + rida 2320 + rida 2310 + rida 2340) / ((rida 1300 ng + rida 1300 kg + rida 1530 ng + rida 1530 kg) / 2) * 100%.

Lugeja sisaldab andmeid majandustulemuste aruandest (vorm 2). Nimetaja on lõppbilansist (vorm 1).

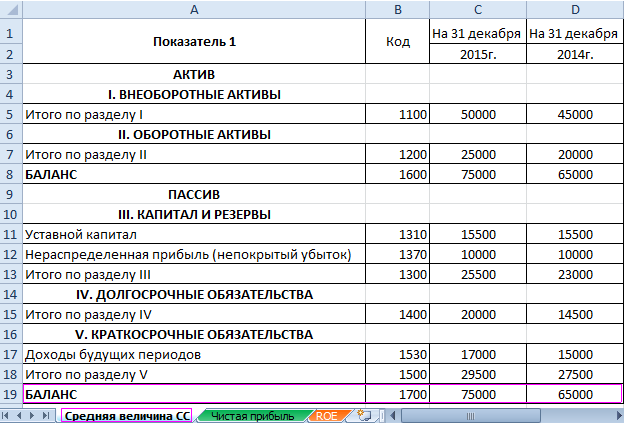

Kasumlikkuse arvutamiseks Exceli abil sisestame ettevõtte “X” finantsaruannete andmed:

Ja finantstulemuste aruanne ("vanal viisil": kasum ja kahjum):

Tabelites on välja toodud väärtused, mida läheb vaja omakapitali tootluse arvutamiseks.

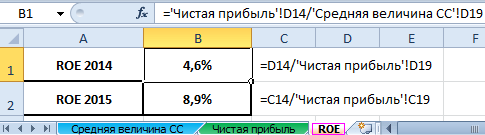

- 2015. aasta tasuvuskordaja: = (6695 / 75000) * 100% = 8,9%.

- 2014. aasta tasuvuskordaja: = (2990 / 65000) * 100% = 4,6%.

Arvutamise automatiseerime Exceli valemite abil. Üldiselt saab oluliste majandusnäitajatega teha eraldi tabeli. Sisestage vastavatesse aruannetesse valemid koos linkidega väärtustele – hankige kiiresti andmeid statistilise analüüsi, võrdluse ja juhtimisotsuste tegemiseks.

Exceli valemid omakapitali tootluse arvutamiseks:

Järeldused:

- Omakapitali tootluses on tõus 4,6 protsendilt 8,9 protsendile.

- Olemasolevaid rahalisi vahendeid ei ole tulus investeerida ettevõtte X aktsiatesse. Sama pangahoiuse intressimäär oli 2015. aastal 9,5%.

- Soovitav on kaaluda ka muid ettevõtete pakkumisi või panna raha intresside peale hoiusele (viimase abinõuna).

Projekti investeerimisatraktiivsust ei hinnata ainult investeeringu tasuvuse järgi. Otsuse tegemisel vaatab investor varade tootlust, müüki ja muid ettevõtte efektiivsuse kriteeriume.

% (protsenti)

Näitaja selgitus

Omakapitali tootlus (ingliskeelne vaste Return on Equity (ROE) - indikaator näitab, kui tõhusalt kasutatakse omakapitali, st kui palju kasumit teeniti iga kaasatud omakapitali rubla kohta. See näitaja on omanike jaoks kõige olulisem () aktsionärid, osalejad), seega kuidas see võimaldab määrata nende jõukuse kasvu analüüsitud perioodil Seda näitajat kasutatakse ka ettevõtte aktsiate väärtuse hindamisel, sest omakapitali tootlus võimaldab aru saada, milliseid dividende aktsiate omanikud maksavad. võib oodata või kui palju aktsiate väärtus tõuseb.

See arvutatakse ettevõtte perioodi puhaskasumi ja sama perioodi keskmise omakapitali maksumuse suhtena.

Standardväärtus:

Erinevate perioodide suhtarvu arvutamine aitab mõista kasumlikkuse muutusi. Ilmselgelt on eelistatavad kõrgemad suhtarvud, kuna need näitavad sama kapitalisummaga teenitava puhaskasumi suhtelist suurenemist. Omakapitali tootluse suhtarvu stabiilse kasvu trend tähendab ettevõtte võimekuse kasvu omanikele kasumit teenida. Omakapitali vähenemine (mida võivad põhjustada näiteks aktsiate tagasiostmine) toob aga kaasa omakapitali tootluse suhte suurenemise. Kõrge võlatase põhjustab ka suhtarvu suurenemist, kuna see tähendab, et ettevõte kasutab finantseerimisallikana omakapitali asemel võõrkapitali.

Juhised standardi piiridest väljapoole jääva indikaatori leidmise probleemi lahendamiseks

Arvestusvalemit arvesse võttes võib öelda, et omakapitali suuruse vähenemine, eeldusel, et ettevõtte tegevusefektiivsus jääb samaks, toob kaasa omakapitali tootluse tõusu. Tootmis-, müügi- ja muude kulude vähendamine suurendab puhaskasumit, samuti intensiivistades tööd tulude suurendamiseks. Seetõttu suurendab selles suunas töötamine omakapitali tootlust.

Arvutusvalem:

Omakapitali tootlus = puhaskasum (puhaskahjum) / aasta keskmine omakapital * 100% (1)

Arvutamise näide:

Ettevõte OJSC "Web-Innovation-plus"

Mõõtühik: tuhat rubla.

Omakapitali tootlus (2016) = 854/ (2014 /2 + 2419 /2) * 100 = 38,53%

Omakapitali tootlus (2015) = 831/ (2419 /2 + 2673 /2) *100 = 32,64%

Ettevõtte omakapitali tootlus suureneb. Kui 2015. aastal võimaldas iga kaasatud omavahendite rubla saada 32,64 kopikat puhaskasumit, siis 2016. aastal – 38,53. Kui võrrelda seda väärtust omanikele saadaolevate finantsinstrumentide kasumlikkusega, on Web-Innovation-plus OJSC-sse investeerimine tõhusam. Peamiseks teguriks kasumlikkuse suurendamisel on aktsiakapitali mahu vähenemine (aktsionärid võtsid osa oma vahenditest välja aastatel 2014-2016). Vaatamata sellele jätkab ettevõtte puhaskasumi kasvu. Üldiselt on omakapitali kasutamise efektiivsus kõrge.

Koefitsient võrdub müügist saadud puhaskasumi ja omakapitali aasta keskmise maksumuse suhtega. Andmed arvutamiseks - bilanss.

See arvutatakse FinEkAnalysis programmis Kasumlikkuse analüüsi plokis omakapitali tootlusena.

Omakapitali tasuvus – mida see näitab

Näitab kasumi suurust, mida ettevõte saab omakapitali väärtuse ühiku kohta.

Omakapitali tasuvus – valem

Koefitsiendi arvutamise üldvalem:

Arvutusvalem vanade bilansiandmete põhjal:

Omakapitali tootlus – tähendus

(K rsk) on sisuliselt põhinäitaja strateegilistele investoritele (Vene mõistes - fondide investoritele pikemaks perioodiks kui aasta). Näitaja määrab ettevõtte omanike investeeritud kapitali kasutamise efektiivsuse. Omanikud saavad investeeringutasuvust põhikapitali sissemaksete kujul. Nad annetavad neid vahendeid, mis moodustavad organisatsiooni omakapitali, ja saavad vastutasuks õigusi vastavale kasumiosale.

Omaniku vaatenurgast kajastub kasumlikkus kõige usaldusväärsemalt omakapitali tootluses. Näitaja on ettevõtte aktsionäride jaoks oluline, kuna see iseloomustab kasumit, mida omanik saab ettevõttesse tehtud rublainvesteeringust.

Selle koefitsiendi kasutamisel on piiranguid. Tulu ei tule varadest, vaid müügist. K rsk põhjal on võimatu hinnata ettevõtte äritegevuse efektiivsust. Lisaks kasutab enamik ettevõtteid märkimisväärse osa võõrkapitalist. Arvestusmõõdikuna annab omakapitali tootlus ülevaate tuludest, mida ettevõte aktsionäridele teenib.

Omakapitali tootlust võrreldakse võimalike alternatiivsete investeeringutega teiste ettevõtete aktsiatesse, võlakirjadesse, pangahoiustesse jne.

Ettevõtlustegevuse minimaalne (normatiivne) kasumlikkuse tase on pangahoiuse intressi tase. Omakapitali tasuvuse näitaja (K rsk) minimaalne standardväärtus määratakse järgmise valemiga:

K rna = Cd*(1-Snp)

- K rnk – omakapitali tootluse standardväärtus, suhtelised osakud;

- SD – aruandeperioodi keskmine pangahoiuste intressimäär;

- STP – tulumaksumäär.

Kui analüüsiperioodi K rsk näitaja osutus K rsk miinimumist madalamaks või lausa negatiivseks, siis ei ole omanikel tulus ettevõttesse investeerida. Investor peaks kaaluma teistesse ettevõtetesse investeerimist.

Lõpliku otsuse tegemiseks ettevõtte kapitalist väljumise kohta on parem analüüsida viimaste aastate RSC-d ja võrrelda seda selle perioodi minimaalse kasumlikkuse tasemega.

Omakapitali tasuvus – diagramm

Kas lehest oli abi?

Sünonüümid

Lisateavet omakapitali tootluse kohta

- Venemaa aktsiaseltside kasumlikkuse näitajate hetketaseme, tunnuste ja suundumuste analüüs

Kasumi näitajaks on Venemaa praktikas tavaliselt puhaskasum välismaises praktikas - puhaskasum kasum enne intressi ja makse kasum enne maksude tasumist netovara investeeringutasuvus - kasumi suhe omakapitali ja pikaajaliste kohustuste summasse B - Konsolideeritud aruannete analüüsi tunnused (finantsvõimenduse näitajate analüüsi näitel)

Selle arvutuse tegemiseks on vaja esmalt välja arvutada turuintressimäärade alusel makstav intress ettevõtte laenukapitali ja turuintressimäärade korrutisena, seejärel määrata tingimuslik puhaskasum, võttes arvesse ettevõtte poolt intressi maksmist. turukursside ja tingimusliku omakapitali tootlusega Finantsvõimenduse näitajate arvutamine vastavalt ettevõtte kontseptsioonile võimaldab teil teha mitmeid - Põllumajandusettevõtte kapitalistruktuuri optimeerimise põhimõtted

Ühistu Maisky sai tänu omakapitali ärakasutamisele 52 miljonit rubla kasumit, aga ka majanduslik tasuvus oli 6,2%. Kasutas ettevõte Krasnaja Zvezda; - Põllumajandusettevõtte optimaalse kapitalistruktuuri kujundamise viisid

Vologda munitsipaalrajoon näitas, et selle struktuuris moodustavad laenatud vahendid keskmiselt 30% kogukapitalist ja omakapitali tootlus oli 7,6%, kuid üksikute ettevõtete puhul on need näitajad oluliselt erinevad. - Ettevõtte oma- ja laenukapitali kasutamise efektiivsuse hindamine

Seda trendi võib pidada positiivseks 3.3 Aktsiakapitali tootlus Näitab tootlust puhaskasumi kujul igalt omakapitali rublalt Rск - Faktorite mõju hindamine kasumlikkuse näitajatele

Faktoranalüüsi algoritm 1 omakapitali tootluse suurenemine omakapitali kordaja tõttu kus ΔФ on kordaja suurenemine absoluutarvudes - Tööstusettevõtte kapitalistruktuuri optimeerimise mudeli väljatöötamine ebastabiilse finantsarengu tingimustes

Olenevalt ideest omakapitali ja võõrkapitali optimaalsest suhtest kaasaegses finants- ja majanduskirjanduses on välja töötatud järgmised praktilised optimeerimiskriteeriumid: omakapitali tootluse maksimeerimise kriteerium, mis põhineb finantsmõju indikaatoril. võimendus 2, 8, 7, 11 Lähenemiskeskne - Laenatud (kaasatud) kapitali seisundi ja kasutamise analüüs raamatupidamise (finants)aruannete põhjal

Finantsvõimenduse mõju võib iseloomustada ka omakapitali tootluse suurenemisena, mis tuleneb laenu kasutamisest hoolimata laenukapitali kaasamisest - Omandiõiguste ebatäiusliku täpsustamise ja Venemaa ettevõtete majandusnäitajate dünaamika vahelise seose hindamine

Majandusnäitajateks valisime majandusliku tasuvuse ja omakapitali tootluse. See on kõige üldisem näitaja - Finantsriskide seos kindlustusseltsi finantsseisundi näitajatega

Edasikindlustusandjate osakaalu suurenemine ehk krediidiriski suurenemine ja likviidsusriski vähenemine mõjutas negatiivselt kasumlikkust, samas kui sularaha vähenemine ehk krediidiriski vähenemine suurendas kasumlikkust 2 Omakapitali tootlus omakapitali tootluse faktoranalüüs, kasutati integraalmeetodit Iseloomustavad näitajad - Vektormeetod ettevõtte pankroti tõenäosuse ennustamiseks

Teises näites muutuvad omakäibekapitali osatähtsuse koefitsiendid varades ja varade käibes, omakapitali tootluse ja tegevuskulude tootluse koefitsiendid. Kolmandas näites on kõik esitatud koefitsiendid omavahel seotud koefitsiendid - Laenatud kapitali kasutamise efektiivsus

ROA > SPAv omakapitali tootluse suurenemise tõttu krediidi kasutamise tõttu Negatiivne EFR väärtus tekib siis, kui varade tootlus on madalam - Ettevõtte finantsjuhtimine

Samas on laenu või võlakirjaemissiooni vormis laenatud vahendeid kaasaval ettevõttel suurem rahaline potentsiaal majanduskasvuks ja võimalus omakapitali tootlust suurendada aastal kaotab kontsern rahalise sõltumatuse - Koefitsientide standardväärtuste kohta ettevõtte finants- ja majandusseisundi reitingu hindamisel

Ra omakapitali tootlus Rk toodete kasumlikkus Rп Kasumlikkuse suhtarvude standardvahemiku saab moodustada alusel - Ettevõtte pikaajaliste finantsotsuste analüüs konsolideeritud aruannete põhjal

Ettevõtte tulemusnäitajate teine tegur hõlmab investeeritud kapitali tootlust, mis on defineeritud kui äritegevuse puhaskasumi ja netovara tootluse suhe, mis on määratletud kui intressi- ja maksueelse tulu suhe omakapitali tootlusesse; aasta kogutulu suhtena arvutatud puhaskasumi ja omakapitali suhe - Kapitali juhtimise näitajate ja Venemaa avalike ettevõtete turuväärtuse vahelise seose statistiline analüüs

Aastatel 2004, 2006 ja 2007 esines otsene mittelineaarne nõrk seos omakapitali väärtuse ja ettevõtte 2006. aasta väärtuse vahel – sarnane seos nende näitajate absoluutse tõusu vahel 2002. aastal. Aastal 2008 on nii positiivne kui ka negatiivne - Duponti mudel

Varade tootlus % -4,726 26,454 31,18 -559,755 8 Omakapitali tootlus % -11,63 50,344 61,974 -432,88 9 Müügitulu % -1,611 7,281 8,892 - Kasumlikkus: juhtimiseks tuleb seda õigesti mõõta.

Sel juhul on võimalik arvutada tasuvuskordaja mitte ainult ressursside või kulude kogusumma suhtes, vaid ka nende teatud osa omakapitali investeeringutest põhivara käibekapitali tootmis- ja käibekulud tööjõukulu amortisatsioon - Venemaa juhtivate nafta- ja gaasiettevõtete kapitalistruktuuri ja kasumlikkuse analüüs

Müügirentaablus võimaldab teada saada, kui palju kasumit koguneb müüdud tooteühiku kohta Omakapitali tootlus iseloomustab omakapitali kasutamise efektiivsust ja mõjutab aktsia noteeringute taset - Piirkondliku põllumajandussektori organisatsioonide rahaliste vahendite kasutamise efektiivsuse hindamine

See näitab omakapitali kasutamise efektiivsuse kasvu. Müügitulu arvutatakse brutokasumi jagamisel 2011. aastal müüdud toodete mahuga

Selles artiklis proovime lühidalt ja informatiivselt rääkida olulisest äritegevuse näitajast - ROE suhtarvust. See kajastab iga ettevõtte olemasolu alust, olenemata selle suurusest ja tegevuse liigist.

Mis on siis ROE?

ROE – (inglise keeles Return on Equity), on omakapitali tootluse näitaja. Mis tahes ettevõtte tegevuse alustamiseks vajate algselt investeeritud vahendeid, kasumlikkuse suhe protsentides näitab kasumi suurust, mida iga investeeritud vahendite rahaühik toob.

Lihtne näide - kui üks ettevõtte arendusse investeeritud dollar toob 10 senti puhaskasumit, siis sellise ettevõtte kasumlikkus on 10%. See näitab kasumi suurust, mida iga rahaühik toob.

Iga ettevõtte eesmärk on teenida kasumit, seega on kasumlikkuse tase väga oluline parameeter. Sellest sõltub investeeritud vahendite tasuvusaeg ja kõigi tegevuste tulemusena saadava puhaskasumi suurus. Ettevõtte juhtimisel või aktsiate ostmisel tuleks eelkõige tähelepanu pöörata kasumlikkuse suhtarvule.

Teades selle olulisust, teab äsja avatud ettevõtte omanik ka selle tasuvusaega ja äritegevuse efektiivsuse astet. Aktsiaid ostnud investor saab määrata oma investeeringute tasuvuse taseme (eeldusel, et tasuvuskordaja teatud aja jooksul jääb samaks).

ROE on – kasumlikkus on – ettevõtte kasumlikkus.

Paar arvutust.

Allpool on ROE suhte arvutamise valem.

Vahel kasutan kasumlikkuse määra arvutamisel puhaskasumi asemel ettevõtte kasumit enne makse või isegi enne kõigi finantstehingute tegemist. See lähenemine ei ole täiesti loogiline. Sest isegi kui ettevõte saab suurt sissetulekut, ei garanteeri see tema edu, kuna laenude, palkade, üüri, maksude, seadmete hoolduse jms tasumiseks võib kuluda tohutult palju raha. Seetõttu on investeeritud vahendite tootluse arvutamiseks soovitatav kasutada puhaskasumit.

ROE eelised, puudused ja järeldused.

Peamised eelised hõlmavad järgmist:

- Võimaldab investoril võrrelda mitut ettevõtet ja määrata enda jaoks parima kasumlikkusega ettevõtte.

- Aitab omanikul määrata ettevõtte tõhusust.

Nüüd miinustest:

Seda parameetrit kasutades on väga raske ennustada ettevõtte kasumlikkust ja aktsiate väärtust tulevikus. Tema abiga saate täpselt teada kasumlikkuse taseme praegusel või minevikus. Kuid see ei sobi prognoosimiseks, sest tulevikus võib ilmneda mitmeid nii positiivseid kui negatiivseid tegureid, mis mõjutavad hinnatava ettevõtte tulutaset.

On veel üks puudus, mida ei tohiks unustada. Kõige sagedamini näitab kõrge kasumlikkuse suhe ettevõtte edukust, kuid see pole alati nii. See võib viidata ka sellele, et ettevõttel on suur laenude tase, mis võib tulevikus ettevõtte finantsstabiilsust negatiivselt mõjutada.

Vahi all, Tingimata Vaadake lühikest videot, see aitab teil oma teadmisi kinnistada.