Фінансова логістика - це управління, планування та контроль фінансових потоків на основі інформації та даних про матеріальні потоки.

Об'єкт управління – логістичний фінансовий потік.

Під фінансовими потоками розуміється спрямоване рух коштів чи ресурсів у логістичних системах і з-поміж них, необхідне забезпечення матеріальних та інформаційних потоків. Фінансові потоки у логістичній системі називаються логістичними фінансовими потоками.

Логістичні фінансові потоки виникають при відшкодуванні логістичних витрат і витрат, залученні коштів із джерел фінансування, відшкодуванні (у грошовому еквіваленті) за реалізовану продукцію та послуги учасникам логістичного ланцюга.

Основною метою фінансового обслуговування товарних потоків у логістиці є забезпечення їхнього руху фінансовими ресурсами у необхідних обсягах, у потрібні терміни, з використанням найбільш ефективних джерел фінансування.

Досягнення зазначеної мети фінансова логістика вирішує такі:

- - вивчення фінансового ринку та прогнозування джерел фінансування з використанням маркетингових прийомів;

- - визначення потреби фінансових ресурсів, вибір джерел фінансування, відстеження відсоткових ставок за банківськими та міжбанківськими кредитами, а також відсоткових ставок за цінними та державними облігаціями;

- - побудова фінансових моделей використання джерел фінансування та алгоритму руху потоків коштів із джерел фінансування;

- - встановлення послідовності та ланності руху коштів усередині бізнесу та проекту;

- - координація оперативного управління фінансовими та матеріальними потоками. Насамперед оцінюються витрати, наприклад, на доставку товарів транспортним засобом. Менеджер з логістики вибудовує матеріальні потоки з урахуванням витрат;

- - формування та регулювання вільних залишків на рублевих, валютних та бюджетних рахунках з метою отримання додаткового прибутку від операцій на фінансовому ринку із застосуванням високоприбуткових фінансових інструментів;

- - Створення операційних систем обробки інформації та фінансових потоків.

Фінансова логістика є частиною фінансового менеджменту і проявляється у виконуваних ним функціях, таких як відтворювальна, розподільча та контрольна. Їхня науково обґрунтована характеристика необхідна для ефективної організації управління фінансовими потоками.

Відтворювальна функція забезпечує збалансованість товарно-матеріальних та фінансових ресурсів при мінімізації виробничих витрат по всьому логістичному ланцюзі.

Формами прояву відтворювальної функції є ефективність використання основних фондів, прибутковість та ліквідність, обґрунтованість залучення інвестицій та кредитів учасниками логістичного процесу.

Розподільна функція полягає у формуванні та використанні коштів, підтримці їх ефективної структури в логістичній системі та спрямована на вирішення завдань, пов'язаних з раціоналізацією наявних та залучених ресурсів, скороченням втрат від залучення сторонніх джерел, підвищення ліквідності та оборотності фінансових та матеріальних активів.

Контрольна функція полягає у контролі за дотриманням відповідності між рухом матеріальних та грошових потоків у логістичній системі, за станом ліквідності та платоспроможності та фінансової незалежності її ланок від зовнішніх джерел фінансування.

Управління фінансовими потоками базується на принципах плановості та системності, цільової спрямованості, диверсифікованості, стратегічної орієнтованості.

Плановість і системність означає умову збалансованості матеріальних і фінансових потоків. Фінансова логістика у разі має внутрішню орієнтацію. Такі елементи, як самоокупність, самофінансування, матеріальна та майнова відповідальність, матеріальна зацікавленість, розглядаються як універсальний спосіб врегулювання діяльності ланок логістичної системи та елементів логістичного ланцюга.

Цільова спрямованість вимагає, щоб в організації управління фінансовими потоками враховувалися цілі кожного учасника логістичного процесу, зокрема: відповідність обсягів фінансування обсягам необхідних витрат, надійність джерел фінансування та забезпечення логістичного процесу фінансовими ресурсами, прибутковість при розміщенні коштів.

Диверсифікованість - передбачає багатопрофільність у роботі, поєднання різних комбінацій товарів, форм оплати та видів діяльності. Тільки такі умови забезпечують отримання стабільних доходів та зростання рентабельності, знижують ризик банкрутства та підвищують конкурентоспроможність логістичної системи.

Стратегічна орієнтованість виявляється у тому, що досягнення цілей, яких прагнуть учасники логістичного процесу, зумовлено стратегією розвитку. Завдання полягає у запереченні тих варіантів прийняття рішень, які можуть суперечити основним цілям. Фінансове управління в цій ситуації полягає у виявленні меж, до яких здатне розширюватися виробництво, прогнозування інноваційних варіантів розвитку, вибір нових напрямів фінансування. Без цього неможливі стійке положення на ринку та розвиток логістичної системи.

Реалізація зазначених принципів веде до скорочення витрат на зберігання та переміщення матеріальних ресурсів та готової продукції, підвищення збалансованості в управлінні господарською діяльністю транспортних систем, ритмічності функціонування структур та підрозділів, що входять у фінансову логістичну систему.

На даний момент логістика як практична діяльність стійко зайняла свою нішу в управлінні сучасними підприємствами. Логістичний підхід до об'єкта управління, інструменти та методи логістики застосовуються в різних галузях менеджменту. Наявність логістичного підрозділу у компанії вже не є чимось незвичним, а розглядається як обов'язкова складова оргструктури успішного підприємства. Область компетенції фахівців у сфері логістики охоплює управління різними об'єктами - документообіг, людські потоки, інформаційні, фінансові та, звичайно, товарно-матеріальні. Саме управління товарно-матеріальними потоками, їх оптимізація є найпоширенішими завданнями менеджменту серед комерційних підприємств. логістика фінансова система

У господарській практиці і теорії економічних відносин звичним стало використання логістичної термінології в постачанні, виробництві, складуванні, розподілі, в запасах, на транспорті. Безперечно, тут логістичний підхід найбільш затребуваний. Він досить добре вивчений, забезпечений великою кількістю публікацій. Регулярно проводяться наукові та практичні конференції, їх питання широко висвітлюються в економічній періодиці та представлені у спеціальних навчальних програмах.

З'явилися і відносно нові галузеві напрямки логістики - торгова, промислова, банківська, будівельна, митна, податкова, міжнародна, комерційна, логістика міста, обслуговування, готельного, ресторанного, туристичного бізнесу та ін. І фінансові потоки відіграють важливу роль у господарській практиці та є невід'ємною частиною фінансової логістики.

У цій статті показано залежність між максимальним та ефективним використанням, певним рухом фінансових потоків та діяльністю компаній. Розглянуто певні схеми функціонування фінансових потоків, які забезпечують безперешкодне обіг коштів та інших активів. Проаналізовано такі інструменти фінансової логістики, як авальний, вексельний та акцептний кредит, системний комплекс та факторинг, які мають розглядатися компаніями для зменшення витрат.

Ключові слова: фінансова логістика, авальний кредит, акцептний кредит, вексельний кредит, системний комплекс, факторинг, сек'юритизація

E.S. Panina,

student,

E. V. Romanyuk,

candidate of economics, associate profesor of economics department,

Taurida Academy V.I. Vernadsky Crimean Federal University,

Simferopol, Росія

Transport logistics of Crimea region

Цей матеріал показує відносини між максимальним і ефективним використанням, певних фінансових потоків і діяльності компаній. Вирішують різні операції scheme of financial flows, які забезпечують неприйняті циркуляції кишень і інших assets. Вони analyzed фінансові логістики інструментів так, як валюти, баланс і сприяння кредиту, фабрикації і комплексної системи, які повинні бути визнані компаніями до зменшення вартості.

Key words : фінансові логістики, кредитні кредити, сприятливі кредити, Bill Loan, комплексна система, factoring and securitization

Сучасна фінансова логістика характеризується певними положеннями:

- "супутнім" терміном є фінансовий потік (трактування згідно з Паспортом спеціальності ВАК РФ). Хоча, на думку експертів, певний фінансовий потік у вигляді передоплати за майбутнє постачання є первинним, але термін «супутній» має характер другорядності. А ось матеріальний потік вважають другорядним. В основному, доцільно буде говорити про певний триєдиний потік, в якому 3 види потоків є рівноправними. Це такі потоки, як фінансовий, матеріальний та інформаційний;

У роботах більшості економістів фінансова логістика не має жодних відмінностей від фінансів та фінансового менеджменту. Можна відзначити, що ці поняття набагато ширші, ніж фінансова логістика. Якщо фінансовий менеджмент – система управління фінансами підприємства, то фінансова логістика – це апарат, який дозволяє підвищити певну ефективність фінансових потоків на підприємстві;

Фінансова логістика - певний вид щодо об'єкта аналізу. Але аналізуючи наукову та навчальну літературу, відсутня аналіз конкретного інструментарію фінансової логістики, певних методів та деяких моделей для ефективного використання їх у діяльності підприємств.

Об'єктом фінансової логістики є фінансові потоки у контурі логістичного циклу (дебіторська, кредиторська заборгованість), тісно пов'язані з матеріальними потоками. Певний зв'язок фінансового та матеріального потоку – критерій віднесення фінансового потоку до сфери фінансової логістики. Предметом фінансової логістики виступають регулюючі фінансові потоки, які надходять із зовнішнього фінансового середовища.

Існують три напрямки ефекту фінансової логістики:

- скорочення транзакційних витрат із залучення фінансових ресурсів (угоди акцептного, авального, вексельного кредитів, взаємодії фокусної компанії ланцюга поставок із фінансовою інфраструктурою як банку);

- скорочення логістичного циклу (угоди форфейтингу, факторингу);

- вивільнення оборотних засобів (угоди складськими свідоцтвами).

Кожен інструмент фінансової логістики розглянемо детальніше.

Суть авального кредиту спрямовано підвищення якості боргу із боку покупця. Це відбувається, коли постачальник не має певної довіри до покупця і він вносить пропозицію, щоб до початку поставки йому надавалася гарантія у вигляді авалю, на якому ставиться підпис та печатка аваліста, тобто. певного гаранта, простому векселі покупця. Покупець несе деякі логістичні витрати у вигляді певної плати за аваль (0-2% від суми боргу)

За допомогою переказного векселя здійснюється акцептний кредит. Банк має сплатити вексель їх кредитних грошей позичальника, тобто. є безресурсний характер кредитування у разі, якщо термін повернення за кредитом менший або дорівнює терміну, який зазначений на векселі. Це дозволяє банку різко знизити відсоткову ставку.

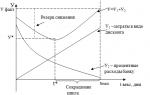

Поєднання попередніх угод відображається у вексельному кредитуванні. Предметом кредитування є простий терміновий вексель, який дає банк погашення заборгованості, і навіть переміщення від одного учасника логістичного ланцюга до іншого (операції 1,2) (рис. 1). Об'єктом кредиту виступає досліджуване підприємство, що погашає борг (1), тобто. фінансує в оборотні кошти у логістичному ланцюзі. Певне зниження витрат відбувається через безгрошовий характер угоди. Але одним із основних елементів витрат є дисконт, що є платою за негрошову форму розрахунку. Оцінюючи ефективність вексельного кредиту слід оцінювати та скорочувати різні за напрямом у динаміці сумарні витрати: дисконт збільшується зі збільшенням терміну та зменшуються транзакційні витрати на певну фінансову підтримку банку (рис. 2).

Мал. 1. Cхема вексельного кредиту

Дана оптимізаційна задача побудована назнаходження такого значення потоку-«ін'єкції» у логістичну ланцюг досліджуваного підприємства у вигляді найкращого терміну вексельного кредитування t*. При цьому отримуємо певний економічний резерв у вигляді скорочення логістичних витрат під час залучення фінансових ресурсів (рис. 2):

Мал. 2. Графічна постановка задачі оптимізації вексельного кредиту

Підсумувавши, можна сказати, що інструментарієм банківської логістики, яка є одним із видів фінансової логістики, є угоди акцептного, вексельного та авального.

Розглянемо в розвиток фокусної компанії ланцюга поставок з фінансовою інфраструктурою, в основі якої будебанк. Системний комплекс є сукупністю учасника ланцюга поставок ним банку як певного регулятора відхилень у параметрах його фінансових потоків (рис. 3).

Мал. 3. Системний комплекс «Фокусна компанія-банк»: (1) - постачання сировини; (2) - постачання готової продукції; (3) – оплата готової продукції; (4) – оплата сировини; (5) – надання фінансових ресурсів; (6) – повернення ресурсів.

Особливостями цього комплексу є певна відсутність афілійованих відносин учасників. Зауважимо певну відмінність від ФПГ та ланцюга поставок, що мають вертикальну інтеграцію, мобільний склад учасників, контрактні відносини учасників. Комплекс має можливість «зрушуватися» ланцюгом вгору або вниз залежно від наявності «вузьких ланок». Між собою мають бути узгоджені пари потоків (1) та (4) у функціоналі «Постачання»; (2) та (3) у функціоналі «Збут». Ключові резерви стійкості укладені відповідно до пари потоків (3) і (4). Їхня невідповідність є причиною утворення касового розриву. Сучасні банківські продукти спрямовані зниження витрат збільшення продажів з допомогою прискорення обороту капіталу (факторинг), формування оборотного капіталу (вексельний кредит). Підсумувавши можна зробити певний висновок, що банк - фінансова інфраструктура ланцюга поставок промислового підприємства, яка генерує потоки-«ін'єкції» у «вузькі ланки» фондів обігу, а цим забезпечує безперервність і стійкість, а також певне зниження витрат по всьому ланцюгу.

При факторинговій угоді підприємство-постачальникмає на меті прискорення логістичного циклу за рахунок дострокового продажу боргу. А ось виручені кошти спрямовуються в нову угоду, яка є більш прибутковою. Оцінюючи ефективність факторингової угоди, необхідно оцінювати і скорочувати різноспрямовані в динаміці сумарні витрати: при збільшенні терміну збільшуються витрати на інсоринг (витрати на омертвіння капіталу в дебіторській заборгованості, логістичні ризики, запаси готової продукції в контурі логістичного циклу) і зменшуються витрати (Транзакційні витрати на фінансову підтримку фактор-компанії) (рис. 4).

Мал. 4. Організація факторингу

Є оптимізаційна задача, яка передбачає знаходження такого значення облікової ставки потоку-ін'єкції від фактор-компанії в логістичну ланцюг досліджуваного підприємства. У цьому отримаємо економічний резерв як скорочення логістичних витрат і скорочення логістичного циклу певну величину (t-t*) (рис. 5) .

Мал. 5. Графічна постановка задачі оптимізації факторингу

Підсумувавши все вищесказане можна дійти невтішного висновку, що певна значимість цих моделей у тому, що вони дозволяють підвищити якість управління фінансовими потоками у бік прискорення обороту капіталу і скорочення певних витрат, що одна із найголовніших цілей у менеджменті підприємств, і навіть формування деяких методичних основ управління фінансовими потоками у концепціях фінансової та інноваційних логістик У сучасному суспільстві фінансова логістика відіграє важливу роль для багатьох підприємств, адже мета кожного – це зменшення витрат на виробництво продукції з метою отримання більш високого прибутку підприємством, що досягається за рахунок цих інструментів.

бібліографічний список

1.Афанасенко І.Д., Борисова В.В. Економічна логістика: підручник для вишів. Стандарт третього покоління. -СПб: Пітер, 2013. - 432 с.

2.Бутрін А.Г. Логістика для фінансового директора: навчальний посібник/А.Г. Бутрін. - Челябінськ, 2009.-180 с.

3.Бутрін О.Г. Управління фондами звернення в ланцюзі постачання промислового підприємства: монографія / А.Г.Бутрін, С.А.Суслов. - Челябінськ, 2009. - 99 с.

4.Бутрін О.Г. Інструменти управління фондами обігу промислового підприємства/А.Г.Бутрін, Є.І.Рогожніков// Вісник ЮУрГУ. Серія «Економіка та менеджмент».-2011. - № 28.. - C.165-169.

10.1 Поняття та сутність фінансової логістики

10.1.1. Визначення фінансової логістики

10.1.2. Фінансова логістика як фактор визначення ефективності діяльності підприємства

10.2 Основні характеристики фінансової логістики

10.3. Завдання та принципи фінансової логістики

10.4. Фінансовий потік як основа фінансової логістики

10.4.1 Основні характеристики фінансового потоку

10.4.1.1. Стадії управління фінансовими потоками

10.4.1.2. Підтримка інформаційними технологіями управління фінансових логістичних відносин

10.4.1.3. Оцінка фінансового потоку

10.5. Фінансові потоки у транспортній логістиці

10.5.1. Класифікація фінансових потоків у транспортній логістиці

10.5.2. Управління фінансовими потоками у транспортній логістиці

10.6. Швидкість фінансового потоку

Моделі та інструменти фінансової логістики

Тема 10. Фінансова логістика

Поняття та сутність фінансової логістики

Визначення фінансової логістики

В даний час російські підприємства функціонують в умовах значної нестабільності економічного середовища, що викликає необхідність пошуку високоефективних методів та способів управління діяльністю промислових підприємств. Одним із таких методів є логістика, що дозволяє вийти на якісно новий рівень управління матеріальними, фінансовими та інформаційними потоками підприємства з метою покращення кінцевих результатів його виробничо-господарської діяльності та забезпечення стабільного становища на ринку.

В умовах початку ринкової економіки підвищення ефективності виробництва та реалізації продукції визначає необхідність виділення та вивчення логістичних фінансових потоків, що відповідають переміщенню як товарно-матеріальних, так і товарно-нематеріальних цінностей, які в процесі переміщення від одного суб'єкта господарювання до іншого можуть розглядатися як відповідний товарний поток. У цьому його рух обумовлено виконанням низки логістичних операцій.

Перехід до ринкових відносин, розширення масштабів господарської діяльності, зросла потреба у посиленні всіх видів взаємозв'язків у процесах управління фінансовими потоками, породжених збутовими товарними потоками, зумовили основні вимоги до нових форм та методів підвищення ефективності управління діяльністю підприємств, збільшення результативності їх діяльності, покращення фінансового стану . Формування фінансових потоків логістики на підприємствах, використання логістичних принципів та методів дозволить підійти на новій основі до вирішення традиційних завдань, підвищити ефективність їх виробничо-господарської діяльності.

Фінансова логістика являє собою систему управління, планування та контролю над фінансовими потоками на основі інформації та даних щодо організації матеріальних потоків .

Фінансова логістика є менш вивченою галуззю логістики. Це відбувається, переважно, з двох причин: по об'єктивним – у Росії довго тривав перехід до ринкової ідеології, коли з розвитком ринку поступово до вченим і практикам приходить розуміння найважливішої ролі фінансів у логістичній системі; і за суб'єктивними – управління фінансовими потоками потребує високого професіоналізму та пов'язане зі значними ризиками для кожного підприємства чи компанії.

Успішність функціонування підприємства залежить від якості технологій управління виробничо-господарською діяльністю та, зокрема, товарно-матеріальними потоками. Розроблені у сфері логістики технології управління матеріальними ресурсопотоками розглядають фінансові потоки як такі, що забезпечують функціонування вже існуючих систем, хоча саме за їх допомогою відбувається управління виробничою діяльністю. Перспективним підходом, що дозволяє орієнтуватися на фінансовий аспект діяльності підприємства протягом логістичного процесу, є вплив матеріальні потоки через управління рухом коштів у логістичних системах.

Західні "ринковики", на яких нерідко за звичкою орієнтуються вітчизняні економісти, пішли далеко вперед, хоча вони набагато раніше зайнялися дослідженням основних взаємозалежностей між логістикою та фінансовими цілями фірм, а також розглядом частки управління ланцюгом постачання загальної вартості виробничих витрат фірм. І це не дивно, оскільки вони вже давно стали перед необхідністю відповідної інформації для керування процесом інвестування.

Говорячи про вклад логістики у прибуток підприємства, наголошують на необхідності проведення аналізу логістичних рішень з точки зору їх витратної ефективності та отриманої вигоди. Ключовим чинником є у своїй обслуговування клієнтів (логістичний сервіс) та її впливом геть величину прибутку. Але слід уникати крайнощів, наприклад, надання дуже високого рівня обслуговування без упевненості в тому, що клієнт оцінить вартість такого суперсервісу і буде готовий платити за це. Інша крайність полягає у розумінні логістики єдино як джерела витрат та у прагненні до їх зниження будь-яким способом. На думку Крістофера, "зниження витрат у будь-якій сфері бізнесу є вартісним фактором, проте воно є доцільним лише тоді, коли веде до підвищення прибутку".

10.1.2. Фінансова логістика як фактор визначення ефективності діяльності підприємства

Для оцінки ефективності логістичних процесів зазвичай використовують вартісні критерії, беруть до уваги вироблені витрати та отриманий дохід, розраховують показники прибутковості та рентабельності. Значення даних показників істотно змінюватимуться при різних схемах руху матеріальних і пов'язаних з ними фінансових потоків. Так, залежно від умов постачання, параметрів систем складування та обраних каналів поширення продукції змінюватимуться вартість, обсяг та час матеріальних потоків. Останні, у свою чергу, визначають обсяги та час необхідного фінансування.

Фінансова логістика ефективного використання капіталу. Логістичні змінні істотно формують окремі складові балансу, а саме:

Готівка в касі та заборгованість. Завдяки ефективному логістичному управлінню досягаються більш короткі цикли реалізації замовлень: чим коротший цикл, тим швидше відбувається надходження готівки від реалізації; важливим є також рівень реалізації замовлення;

Запаси. Рівень запасів у вигляді сировини, компонентів, готових виробів є результатом стратегії підприємства у сфері логістичного обслуговування та ефективності системи моніторингу та управління запасами;

Нерухомість, основні засоби та обладнання. Оптимізація дистриб'юторської мережі, досягнута завдяки знайденій відповідності розміщення та параметрів розподільчих вузлів структурі попиту, може призвести до вивільнення капіталу;

Поточні платежі. Їх рівень можна підвищити за рахунок обмеження обсягу та частоти замовлень, що може бути результатом впровадження таких систем, як планування матеріальних потреб чи дистриб'юторських потреб.

Зарубіжні фахівці спочатку орієнтовані те що, що основною метою підприємства має стати максимізація його вартості, отже, стратегія підприємства має бути спрямовано досягнення цієї мети. А це у свою чергу неможливе без запровадження нових методів управління – управління за допомогою вартості. Для використання такого методу управління слід визначити які процеси і як формують величину цієї вартості і яку роль при цьому грає логістика.

При визначенні вартості фірми головну роль відіграють вільні потоки готівки, що є основою виплати дивідендів для акціонерів, зростання цін акцій та джерел фінансування зростання фірм. Важливе значення має відсоткова ставка, величина якої відбиває вартість капіталу.

Проведений аналіз вітчизняних наукових публікацій, навчально-методичної літератури, навчальних курсів різних ВНЗ говорить про те, що, на відміну від Заходу, у практиці нашого господарювання продовжується фетишизація матеріального потоку та зведення логістики лише до транспорту, складу, виробництва, постачання, збуту, запасів .

У більшості існуючих визначень логістики немає чіткого визначення фінансової логістики. Невипадково тому фінансовий рух багатьма розглядається лише супутнє матеріальному потоку. Хоча, цілком очевидно, що рух фінансів є серйозним обмежувачем вигод підприємства та активним "важелем" управління матеріальними потоками.

Можливо, саме тому досі не вироблено показників оцінки ефективності фінансових потоків. Спроби низки економістів звести їх до класичних показників фінансового менеджменту не обґрунтовані. Так, при цьому не виявляється взаємозв'язок, а точніше взаємозалежність фінансового менеджменту та фінансової логістики. Як відомо, фінансовий менеджмент – це мистецтво управління фінансами підприємства. Що ж до фінансової логістики (логістики фінансових потоків), це поняття більш вузьке і є комплекс методів, коштів, інструментів, вкладених у підвищення ефективності фінансових потоків.

Управління фінансовими потоками, необхідні забезпечення руху матеріальних ресурсів, ефективніше, якщо процес здійснюється безперервно, протягом усього періоду діяльності підприємства. При цьому важливо планувати витрати фінансових ресурсів на відшкодування логістичних витрат та витрат, організовувати залучення коштів із джерел фінансування, контролювати надходження грошового відшкодування за реалізовану продукцію учасникам логістичного ланцюга. Чітке уявлення структури та складу фінансових потоків допоможе менеджерам оцінювати та планувати витрати в умовах ускладнення виробничих, транспортних та розподільчих систем. Для цього для кожної конкретної логістичної системи рух фінансових ресурсів є достатньою мірою деталізації. Причому, що більш розгалужені схеми руху матеріальних потоків, то складнішими будуть відповідні їм ланцюжка руху фінансових потоків, і більше трудомістким є процес управління. Підвищити прозорість потокових процесів як в елементарних, так і в комплексних логістичних системах (міжнародних логістичних системах, складських терміналах та розподільчих логістичних центрах) можливо також шляхом дослідження та опису фінансового оточення – середовища обігу фінансів підприємства.

Фінансові аспекти функціонування логістичних систем слабо представлені в економічній літературі як ключові у забезпеченні прийняття оптимальних рішень. Існує гострий дефіцит методичних матеріалів щодо фінансових потоків. Серед них: основи теорії управління фінансовими потоками у логістичній системі; регулювання потоків фінансових ресурсів; організація структурування, формування та управління фінансовими потоками у мезо-, державних та соціально-орієнтованих логістичних системах; фінансові потоки у банківських, біржових, інтернет-трейдингових системах.

Вивчення питань фінансової логістики вимагає залишатися на принципах науковості, що передбачають посилення розрахункового початку усім стадіях управління фінансовим потоком - від планування до аналізу. Цей підхід може бути дотриманий за умови конкретності, що передбачає чітке визначення конкретного результату мети переміщення фінансового потоку відповідно до технічних, економічних та інших вимог господарюючого суб'єкта, а також принципу конструктивності, що полягає у безперервному відстежуванні переміщення фінансового потоку та оперативному коригуванні його руху.

І, нарешті, всі фінансові логістичні функції та процес руху фінансових потоків мають виконуватися з максимальним ступенем автоматизації, що можливе лише за умови його комп'ютеризації.

Важливо мати на увазі, що з точки зору логістики фінансів прогресивність господарських систем досягається не так нарощуванням їх матеріально-технічної бази, як удосконаленням її забезпечення фінансовими ресурсами.

Реалізація цих принципів веде до скорочення витрат на зберігання та переміщення матеріальних ресурсів та готової продукції, підвищення збалансованості в управлінні господарською діяльністю транспортних систем, ритмічності функціонування структур та підрозділів, що входять у фінансову логістичну систему. Крім того, принципи логістики фінансів дозволяють удосконалювати методологію та підвищити якість оргпроектування, забезпечити системний підхід до проектування регіональних транспортних систем.

Основні принципи фінансової логістики мають бути доповнені принципами маркетингу, менеджменту та інших науково-ужиткових дисциплін, які синтезує теорія та практика логістики.

Дослідження наявних матеріалів та літератури дають підстави також зробити висновок про те, що собівартість інтерпретується управлінським персоналом та топ-менеджерами низки підприємств виключно як частина процесу оподаткування. Тому фактор собівартості не використовується як об'єктивний критерій підвищення активності та конкурентоспроможності основного виробництва.

Зв'язок фінансових та матеріальних потоків, процесів та робіт у логістичній системі забезпечується ще одним видом потоків – інформаційним. Дані про умови, терміни та характер взаємовідносин учасників логістичного процесу, інформація про рух матеріальних потоків використовується при побудові схем руху фінансових потоків. При цьому переміщення коштів від підприємства до інших учасників логістичного процесу (споживачів та постачальників, між складськими, портовими та митними терміналами, у логістичних вузлах стикування транспортних потоків) представляють у вигляді спрямованого руху фінансових засобів. Подібні схеми дозволяють визначити послідовність включення джерел фінансування, порядок розподілу ресурсів, що надходять, виявити вузькі місця в русі потоків.

Управління потоками можна вважати ефективним, якщо воно дозволяє вирішувати в автоматичному режимі основні виробничо-господарські завдання підприємства. До них належать: узгодження виробничих та фінансових планів, встановлення необхідного рівня запасів, обсягів та строків необхідних ресурсів. Через вплив на потоки можна забезпечувати логістичну систему фінансовими та матеріальними ресурсами, здійснювати залучення та повернення коштів, їх розподіл за напрямами використання. До функцій управління потоками слід також віднести контроль за відповідністю параметрів фінансових та матеріальних потоків, їх впливу на ефективність логістичної діяльності, перевірку оптимальності схем руху ресурсопотоків.

При управлінні рухом фінансових і матеріальних потоків необхідно прагнути як до економії ресурсів, що витрачаються на вплив, і до максимізації кінцевого результату. По можливості треба домагатися, щоб одна керуюча дія змінювала параметри якомога більшої кількості потоків. У цьому випадку вирішення проблем здійснюватиметься максимально швидко та з найменшими витратами.

Змінюючи рух ресурсів відповідно до фінансових параметрів, можливо не тільки отримати повне та своєчасне забезпечення виробничої діяльності ресурсами з оптимальних джерел за мінімальною ціною, а й підвищити стійкість підприємства, знизити схильність до зовнішніх впливів. У процесах закупівель, постачання, транспортування, складування та збуту орієнтація на фінансові показники дозволяє оптимізувати потокові процеси, виявляти способи та методи скорочення витрат без шкоди для якості продукції.

Під фінансовими потоками розуміється спрямоване рух коштів чи ресурсів у логістичних системах і з-поміж них, необхідне забезпечення матеріальних та інформаційних потоків.

Фінансовий потік - це спрямований рух фінансових ресурсів, пов'язаний із рухом матеріальних, інформаційних та інших ресурсних потоків як у рамках логістичної системи, так і поза нею. Фінансові потоки виникають при відшкодуванні логістичних витрат і витрат, залученні коштів із джерел фінансування, відшкодуванні (у грошовому еквіваленті) за реалізовану продукцію та послуги учасникам логістичного ланцюга.

Завданням управління фінансовими потоками в логістичних системах є повне та своєчасне забезпечення за обсягами, термінами та джерелами фінансування. Ці джерела фінансування мають відповідати вимогам мінімальної ціни.

Перед фінансовою логістикою стоять такі завдання:

Вивчення фінансового ринку та прогнозування джерел фінансування з використанням маркетингових прийомів;

Визначення потреби фінансових ресурсів, вибір джерел фінансування, відстеження відсоткових ставок за банківськими та міжбанківськими кредитами, а також відсоткових ставок за цінними та державними облігаціями;

Побудова фінансових моделей використання джерел фінансування та алгоритму руху потоків коштів із джерел фінансування;

Встановлення послідовності та ланності руху коштів усередині бізнесу та проекту;

Координація оперативного управління фінансовими та матеріальними потоками. Насамперед оцінюються витрати, наприклад, на доставку товарів транспортним засобом. Менеджер з логістики вибудовує матеріальні потоки з урахуванням витрат;

Формування та регулювання вільних залишків на рублевих, валютних та бюджетних рахунках з метою отримання додаткового прибутку від операцій на фінансовому ринку із застосуванням високоприбуткових фінансових інструментів;

Створення операційних систем обробки інформації про фінансові потоки.

До принципів фінансової логістики належать:

Саморегулювання задля досягнення збалансованості надходження грошових ресурсів з рухом матеріальних ресурсів, виробництва та мінімізацією виробничих витрат;

Гнучкість, пов'язана з можливістю внесення змін до графіків фінансування придбання матеріалів, необхідних для реалізації проекту готових виробів та коригування умови замовлення з боку споживачів або партнерів;

Мінімізація виробничих витрат за максимізації коротких циклів реалізації проектів;

Інтеграція процесів фінансування, постачання, виробництва та збуту в єдиному органі реалізації проекту;

Моделювання руху грошових потоків від джерела фінансування до виконавців проектів з оборотом вільних коштів з максимальною ефективністю;

Відповідність обсягів фінансування обсягам необхідних витрат;

Використання програм забезпечення та комп'ютерних мереж для управління фінансами;

Надійність джерел фінансування та забезпечення проекту фінансовими ресурсами;

Економічність (через оцінку як витрат, а й " тиску " ці витрати);

Прибутковість під час розміщення коштів.

Як відомо, ключовим аспектом логістичної діяльності є управління матеріальними потоками: рухом сировини, матеріалів, напівфабрикатів та готової продукції. Кожен матеріальний потік, що виникає під час закупівлі матеріалів чи збуту продукції, транспортування чи зберігання товарів, супроводжується фінансовим потоком: вкладенням фінансів чи компенсацією реалізацію товару.

При підготовці та організації логістичних процесів крім планування матеріальних потоків необхідно прорахувати та продумати схеми руху фінансів. Так, у міжнародних відносинах вибір умови постачання CIF та FOB впливає на розподіл витрат на фрахт та страховку між покупцем та постачальником вантажу. При транспортуванні витрати на псування вантажу несе або перевізник, або постачальник - залежно від договірних умов, фактичних показників вантажу, даних товаророзпорядчих документів. Зміна параметрів системи складування впливає на безпеку та якість товару, а отже, на вартість послуг. Збут товару власними силами, за допомогою торгових агентів, комісіонерів чи консигнаторів потребує різних витрат, забезпечує різний обіг товару та тривалість фінансового циклу.

Для кожної схеми руху матеріальних ресурсів може бути передбачено кілька варіантів організації фінансових потоків, різних за вартістю та ризиком. Як інвесторів та кредиторів залучаються фінансові інститути, сторонні підприємства, споживачі, держава, іноземні особи, кожен із яких пропонує ресурси на різних умовах. Розрахувавши момент виникнення дефіциту у фінансах, можна залучити ресурси у необхідному обсязі та у необхідний термін і повернути їх при отриманні достатнього доходу.

Вибір постачальників і джерел ресурсів, способів оплати послуг перевізникам, порядку розташування товару складі також раціональніше здійснювати за фінансовими параметрами, оскільки вони забезпечують сумісність різнорідних оцінок. Можна оцінити доцільність переобладнання складського терміналу порівнявши очікуване збільшення потоку вантажів і виручки за одиницю часу з розміром необхідних інвестицій. Зіставляючи втрати та доходи, вартість хеджування ризиків та можливості їх ліквідації, можна побудувати такі схеми руху фінансових та матеріальних потоків, у яких логістичні витрати будуть оптимальними.

Щоб виконати виробничі плани, доставити товар до пункту призначення у потрібний час, отримати достатній прибуток від споживачів, плани фінансування мають виконуватися. Зростання вартості матеріалів змушує залучати додаткові джерела фінансування чи змінювати технології виробництва. Падіння котирувань векселів, прийнятих у заставу оплати поставок, може призвести до втрати виручки та розриву відносин між постачальниками та споживачами. Контроль та коригування відхилень у параметрах фінансових потоків необхідні як окремих учасників логістичної діяльності, так системи в цілому.

Параметри фінансових потоків також є індикаторами благополуччя та стійкості підприємств, свідчать про ефективність логістичної діяльності, необхідні при плануванні та організації взаємин з контрагентами. Так, при складанні бюджету на поточний рік прогнозують розмір майбутніх надходжень та необхідних вкладень, розраховують показники прибутковості та рентабельності, які використовують при складанні фінансової звітності, обґрунтуванні залучення інвестицій та кредитів, укладанні договорів та угод.

Таким чином, фінансові потоки виконують низку важливих функцій щодо забезпечення, обліку та координації руху ресурсів у логістичних процесах. Фінансові параметри багато в чому визначають економічну життєздатність підприємств, стійкість на ринку, міцність зв'язків із постачальниками та споживачами. Важко переоцінити важливість управління фінансовими потоками для логістичних систем.

Основні вимоги до параметрів фінансових потоків у логістичних системах.

Для повного та своєчасного забезпечення логістичної діяльності має виконуватися вимога достатності - фінансові ресурси повинні бути в наявності у необхідному обсязі та у строк виникнення потреби у них. Для виконання вимог відповідності параметрів потоків при розробці фінансових планів враховують час та розмір витрат на закупівлю та транспортування обладнання та матеріалів, норми складування та виробництва, збутові та розподільчі технології.

Наступною важливою вимогою є надійність джерел ресурсів та ефективність залучення фінансів. Для його дотримання відстежують кон'юнктуру фінансових ринків (відсоткові ставки за кредитами та депозитами, ринком корпоративних та державних цінних паперів), вибирають джерела мінімальної вартості та ризику, визначають послідовність включення джерел фінансування, виявляють можливі проблеми залучення ресурсів.

Оптимізація витрат - основна вимога будь-якої діяльності - досягається шляхом раціоналізації залучення та розподілу ресурсів.

Ще одна вимога, дуже важлива для логістики, полягає у узгодженості фінансових, матеріальних, інформаційних та будь-яких інших видів ресурсних потоків по всьому ланцюгу руху продукції. Його виконання сприяє підвищенню раціональності використання ресурсів та коштів. Контроль за узгодженістю потоків дозволяє досягти загальносистемної оптимізації ресурсних процесів.

Оперативність – вимога, пов'язана із зовнішнім оточенням логістичної системи. Схеми руху потоків повинні гнучко та оперативно змінюватись при зміні економічної та політичної ситуації, юридичних та ринкових умов. У зв'язку з тим, що учасники логістичного процесу належать до різних сфер виробництва та обігу, структура та склад фінансових потоків мають бути адаптивними для кожного контрагента.

Для того щоб потоки відповідали вищезгаданим вимогам, на них необхідно надавати керуючі та коригувальні дії. При цьому має виконуватися умова взаємопов'язаності інформаційних та фінансових потоків. Цьому сприяє застосування інформаційних систем підтримки прийняття рішень, використання баз даних та корпоративних систем автоматизації для оперативного управління потоковими процесами у логістичних системах.

Середовище обігу фінансових потоків - фінансове оточення - включає як частину внутрішнього середовища підприємства, так і частину зовнішнього логістичного середовища. Елементами фінансового оточення є фінанси, джерела та споживачі ресурсів та фінансові потоки, пов'язані з логістичними відносинами.

Дослідження фінансового оточення проводять для конкретної логістичної системи. Визначають ряд параметрів: цінність та значимість фінансів, доступність та ліквідність фінансових ресурсів, упорядкованість та підконтрольність руху фінансів, число та конкурентність джерел та споживачів фінансових ресурсів. При вивченні фінансових потоків необхідно вибрати ступінь їхньої деталізації, визначити фактори впливу зовнішнього та внутрішнього середовища на потокові процеси, можливості керуючих впливів.

Чим більша логістична система, тим більше численні та розгалужені в ній логістичні ланцюжки, складніші за схему руху фінансових потоків. У сучасних умовах ускладнення виробничих, транспортних та розподільчих систем процес управління фінансами ускладнюється, більш актуальною стає завдання структурування потоків, визначення їх властивостей, факторів впливу та впливу. Для підвищення прозорості потокових процесів як в елементарних, так і в комплексних логістичних системах (міжнародних логістичних системах, складських терміналах та розподільчих логістичних центрах) необхідно мати чітке уявлення про характеристики потоків.

Таблиця 10.1 – Значення показників для оцінки грошових потоків фірми

| Показники | ||||

| негативно | задовільно | позитивно | ||

| Понад 20 | Від0 до 20 | Менш 0 | ||

| Менш 10 | 10 - 15 | Понад 15 | ||

| Понад 25 | Від 10 до 25 | Менш 10 | ||

| Понад 25 | Від 10 до 25 | Менш 10 | ||

| Менш 2 | 2-4 | Більше 4 | ||

| Термін повернення боргів, міс. | Понад 10 | Від3 до 10 | Менш 3 | |

| Понад 50 | 40 - 50 | Менш ніж 40 |

За високих капітальних витрат необхідно проаналізувати майбутню віддачу від цих вкладень (у формі прибутку та амортизаційних відрахувань).

Ліквідний грошовий потік (ЛДП), або зміна у чистій кредитній позиції, є показником надлишкового чи дефіцитного сальдо коштів підприємства, що виникає у разі повного покриття всіх його боргових зобов'язань за позиковими коштами.

Формула для розрахунку наступна:

ЛДП = (ДК + КК - ДС) - (ДКО + КК0 - ДО),

Де ДК - довгострокові кредити наприкінці та початок розрахункового періоду, КК - короткострокові кредити наприкінці і початок розрахункового періоду; ДС0 - кошти, що у касі на розрахунковому, валютному та інших. рахунках кінець і початок періоду.

За відсутності реально залучених позикових коштів цей показник неінформативний.

Відмінність показника ліквідного грошового потоку з інших вимірювачів ліквідності (абсолютної, термінової та загальної) у тому, що останні відбивають здатність підприємства погашати свої зобов'язання перед зовнішніми кредиторами. Ліквідний грошовий потік характеризує абсолютну величину коштів, одержуваних від експлуатаційної діяльності підприємства, тому він є "внутрішнім" показником, що виражає результативність його роботи. Він важливий також для потенційних інвесторів та кредиторів цього підприємства.

Показник ліквідного грошового потоку включаємо весь обсяг позикових коштів і, як наслідок, показує вплив кредитів та позик на ефективність діяльності підприємства з погляду генерування грошового потоку.

Оцінка фінансового потоку

На загальний грошовий потік підприємства впливають головним чином динаміка виручки від реалізації продукції, економічна рентабельність активів та суми процентів, що виплачуються по позикових коштах. Зміна чистого оборотного капіталу в основному залежить від потреби в оборотних активах та обсягу виручки від реалізації продукції.

Грошовий потік в інвестиційній діяльності найбільш тісно пов'язаний із потребою в основному капіталі та довгострокових фінансових вкладеннях.

Грошовий потік у фінансовій діяльності залежить від частки позикових коштів у пасивах, покриття відсотків за позиками та середнього терміну повернення кредитів.

Фактичні значення даних коефіцієнтів з метою оцінки динаміки грошових потоків для індустріальних країн наведено у табл. 10.2.

Таблиця 10.2 – Значення показників для оцінки грошових потоків

| Показники | Інтерпретація показників для оцінки грошових потоків | |||

| негативно | задовільно | позитивно | ||

| Приріст виручки від продукції (обсягу продажів), % | Понад 20 | Від0 до 20 | Менш 0 | |

| Економічна рентабельність активів, % | Менш 10 | 10 - 15 | Понад 15 | |

| Приріст потреби у оборотному капіталі, % | Понад 25 | Від 10 до 25 | Менш 10 | |

| Приріст потреби у необоротних активах, % | Понад 25 | Від 10 до 25 | Менш 10 | |

| Покриття відсотків за кредит, якщо | Менш 2 | 2-4 | Більше 4 | |

| Термін повернення боргів, міс. | Понад 10 | Від3 до 10 | Менш 3 | |

| Частка позикових коштів у капіталі, % | Понад 50 | 40 - 50 | Менш ніж 40 |

Наприклад, за високих капітальних витрат необхідно проаналізувати майбутню віддачу від цих вкладень (у формі прибутку та амортизаційних відрахувань).

При вивченні грошових потоків доцільно звернути увагу на таке:

1) яку величину обсяг капітальних вкладень відрізняється від нарахованої протягом року амортизації. Якщо реальні інвестиції нижче, ніж нарахування, це чинник економії та освіти коштів, але тільки короткому відрізку часу. Перевищення суми інвестицій над нарахуваннями на 5-10% підтверджує, що підприємство підтримує свої основні фонди у працездатному стані. У разі значного перевищення капіталовкладень над джерелами покриття протягом тривалого часу відбувається стабільний відтік коштів, що також несприятливо для підприємства;

2) яка частка чистого прибутку, що залишається у розпорядженні підприємства, у валовому прибутку як джерело його розвитку;

3) приріст дебіторської заборгованості має перевищувати суму нового акціонерного капіталу плюс нерозподілений прибуток;

4) величина чистого оборотного капіталу повинна покривати не менше 30% оборотних активів та становити не менше 50% запасів та витрат, що забезпечує фінансову стійкість підприємства.

Насправді виникає відразу кілька причин дефіциту коштів. Однак найбільш негативні для підприємства поєднання високої частки позикових коштів у пасиві балансу (понад 60%) та низька дохідність активів при негативному сальдо грошового потоку.

Окрім прямого та непрямого методів вимірювання грошових потоків існує так званий метод ліквідного грошового потоку, який дозволяє оперативно розрахувати потік коштів на підприємстві. Цей метод може бути використаний для експрес-діагностики фінансового стану.

Основні поняття та принципи фінансової логістики

Санкт-Петербург

Спеціальність 080506 – Логістика та управління ланцюгами постачання

ФІНАНСОВА ЛОГІСТИКА

С. Є. Барикін

Кафедра логістики та організації перевезень

Санкт-Петербурзький державний

Федеральне агентство з освіти

Державний освітній заклад

вищої професійної освіти

інженерно-економічний університет

Конспект лекцій

Допущено

редакційно-видавничою радою СПбДІЕУ

як навчальний видання

Упорядник

д-р екон. наук, доц. С.Є. Барикін

Рецензент

д-р екон. наук, проф. Є.Р. Слічяєва

Підготовлено на кафедрі

Логістики та організації перевезень

Схвалено науково-методичною радою спеціальності

080506 – Логістика та управління ланцюгами поставок

представленого укладачем|

ВСТУП................................................. .................................................. 4

ТЕМА 1. ПРЕДМЕТ І МЕТОД ФІНАНСОВОЇ ЛОГІСТИКИ ЯК НАУКИ. МІСЦЕ ФІНАНСОВОЇ ЛОГІСТИКИ У ЛОГІСТИЧНОМУ МЕНЕДЖМЕНТІ............................................ .................................................. ............................ 6

ТЕМА 2. УПРАВЛІННЯ ГРОШОВИМИ ЗАПАСИ У МІКРОЛОГІСТИЧНИХ СИСТЕМАХ......................................... .. 19

ТЕМА 3. РОЗПОДІЛ ГРОШОВИХ ЗАСОБІВ ЗА ОБ'ЄКТАМИ ФІНАНСУВАННЯ......................................... ..................................... 44

ТЕМА 4. СИСТЕМА МОДЕЛЕЙ УПРАВЛІННЯ ГРОШОВИМИ ЗАПАСИ І МАТЕРІАЛЬНИМИ ПОТОКАМИ....................................... ................ 57

ТЕМА 5. НЕЙРОМЕРЕЖНІ МЕТОДИ УПРАВЛІННЯ ГРОШОВИМИ ЗАПАСами.......................................... .................................................. .... 66

ВИСНОВОК................................................. ......................................... 78

СПИСОК ЛІТЕРАТУРИ................................................ ......................... 79

ВСТУП

Метою дисципліни «Фінансова логістика» є формування у студентів знань про реалізацію функцій фінансів у логістичних системах, логістичних моделях та методах управління фінансовими потоками компанії.

Завданнями дисципліни є:

· Формування поняття фінансового потоку, його призначення та місця в системі логістичного менеджменту;

· Вивчення основ стратегічного управління забезпеченням фінансовими ресурсами компанії;

· Розгляд питань розподілу фінансових ресурсів за напрямами вкладення;

· Вивчення методів угруповання об'єктів фінансування;

· Вивчення методики впровадження інтегрованого управління фінансовими та матеріальними потоками в логістичній системі;

· Логістичні моделі формування фінансового запасу підприємства.

Дисципліна «Фінансова логістика» є дисципліною спеціалізації «Управління ланцюгами поставок» спеціальності 080506 – Логістика та управління ланцюгами поставок.

Дисципліна «Фінансова логістика» базується на дисциплінах «Основи логістики», «Стратегічний та інноваційний менеджмент», «Фінансовий менеджмент», «Операційний (виробничий) менеджмент» Економії поставок» «Логістика постачання», «Логістика виробництва», «Логістика розподілу», «Управління запасами в ланцюгах поставок», забезпечує дисципліни «Управління проектами в логістиці», «Управління логістичними ризиками в ланцюгах поставок» та «Інтегроване планування ланцюгів поставок».

Пропонований читачеві конспект лекцій є основою для самостійної роботи щодо дисципліни «Фінансова логістика» спрямований на формування системного уявлення про інтегроване управління взаємопов'язаними матеріальними та фінансовими ресурсами в логістичних системах.

Робоча програма дисципліни передбачає п'ять тем, за якими у конспекті лекцій розкриваються основні знання, уміння та питання для самоконтролю.

ТЕМА 1. ПРЕДМЕТ І МЕТОД ФІНАНСОВОЇ ЛОГІСТИКИ ЯК НАУКИ. МІСЦЕ ФІНАНСОВОЇ ЛОГІСТИКИ У ЛОГІСТИЧНОМУ МЕНЕДЖМЕНТІ

Кошти є частиною оборотних активів підприємства. Без цього активу неможлива операційна та інвестиційна діяльність компанії. Кошти підприємства включають гроші на розрахунковому рахунку в комерційних банках і в касі. Різні види активів мають різну ліквідністю, під якою розуміють тимчасовий період, необхідний конвертації даного активу в кошти, і витрати на забезпечення цієї конвертації. Лише коштам відповідає абсолютна ліквідність. Підприємству вкрай важливо мати певний рівень абсолютної ліквідності, щоб мати можливість оплачувати рахунки постачальників.

Підтримка рівня ліквідності підприємства пов'язані з деякими витратами. У разі якщо підприємство має мінімальний запас коштів, то виникають витрати по поповненню цього запасу, так звані «витрати на залучення фінансових ресурсів». Якщо ж компанія накопичує значний грошовий запас, то збільшуються витрати, пов'язані з невикористаними можливостями (витрати зберігання запасу). Τᴀᴋᴎᴎᴩᴀᴈᴏᴍ, виникає проблема визначення оптимального грошового запасу.

Не всі потреби підприємства у грошових коштах забезпечуються виключно за рахунок коштів на рахунках підприємства. Частина цих потреб може забезпечуватися ліквідними цінними паперами, що є активами, майже еквівалентними грошам. З позиції теорії інвестування кошти являють собою один з окремих випадків інвестування в товарно-матеріальні цінності. Тому до них застосовні загальні вимоги, які пред'являються до матеріальних запасів. Мотиви підприємств слід поділити на три групи:

1) компанії необхідний базовий запас грошей до виконання поточних розрахунків;

2) необхідні певні кошти для покриття непередбачених витрат;

3) компанія зацікавлена у володінні певним обсягом коштів для запланованого розширення своєї діяльності.

Отже, до коштів бувають застосовані моделі, розроблені теорії управління запасами і дозволяють оптимізувати величину коштів. Компанії слід вирішити такі завдання у процесі управління грошовим запасом:

- Визначити загальний обсяг коштів;

- Терміни, коли слід переводити кошти в цінні папери і навпаки.

Розглянемо найвідоміші моделі формування інвестиційного портфеля.

1. Модель Г. Марковіца.Відповідно до цієї моделі інвестований капітал розподіляється за різними типами активів: акціями, облігаціями, нерухомістю тощо. Модель Марковиця застосовується першому етапі формування портфеля активів.

2. Модель У. Шарпа.У 1963 р. учнем Г. Марковиця У. Шарпом була запропонована однофакторна модель ринку капіталів, в якій вперше з'явилися «альфа-» та «бета-» характеристики акцій. Однофакторна модель Шарпа застосовується на другому етапі формування інвестиційного портфеля, коли капітал, що інвестується в певний сегмент ринку активів, розподіляється між окремими конкретними активами.

3. Модель оцінки капітальних активів (САРМ).Слід погодитися з думкою Ю. Ф. Касимова, що основним результатом моделі САРМ стало встановлення співвідношення між прибутковістю та ризиком активу для рівноважного ринку. При цьому під час вибору оптимального портфеля інвестор враховує систематичний ризик, а не весь рівень ризику, пов'язаного з активом, як за моделлю Марковиця. Цей ризик кількісно представляється коефіцієнтом «бета-» (введеним Шарпом у його однофакторної моделі). Решта ризику – несистематичний ризик, який залежить від вибору інвестиційного портфеля.

4. Арбітражна модель оцінки активів (АРМ).У 1977 року. С. Россом було запропоновано альтернативну модель оцінка капітальних активів – арбітражна модель. На думку прихильників цієї моделі, її перевагою є те, що вона більшою мірою, ніж модель САРМ, допускає емпіричну перевірку. Модель АРМ будується на основі принципу, який полягає в тому, що співвідношення між прибутковістю і ризиком має бути таким, щоб жоден індивідуальний інвестор не отримав необмежений дохід від угоди, не враховуючи ризику вкладення грошей у придбання активу.

5. Модель Блека-Шоулса.У 1973 р. М. Шоулсом та Ф. Блеком розроблено модель опціонів, засновану на можливості здійснення безризикової угоди з одночасним використанням акції та виписаним на неї опціоном. Ціна такої угоди має збігатися з оцінкою безризикових активів на ринку. Імовірна оцінка вартості опціону залежить від динаміки ринкової ціни акції.

6. Моделі управління фінансовим запасом.Фінансовий менеджмент включає вивчення дій, пов'язаних із придбанням, злиттям, фінансуванням, управлінням активами, але не приділяє достатньо уваги дослідженню формування оптимального запасу коштів. Один із напрямів дослідження грошових потоків є вивчення можливостей управління запасами коштів аналогічно управлінню запасами матеріальних ресурсів .

При цьому слід детально розглянути застосування моделей та методів теорії логістики в процесі управління грошовими запасами. Логістичні моделі управління фінансами дозволяють поєднувати методи фінансового менеджменту (дисконтування та нарощення грошових потоків) та методи та моделі теорії логістики.

Логістичне управління фінансами компанії розглядає взаємодію трьох базових потоків (фінансового, інформаційного та матеріального) та не обмежується інструментарієм фінансового менеджменту. Методологічний апарат фінансової логістики включає три базові принципи:

1. Принцип дослідження взаємодії потоків матеріальних, фінансових та інформаційних ресурсів у мікрологістичній системі з урахуванням їх взаємозв'язку та взаємовпливу.

2. Принцип подібності аналітичного опису матеріальних, фінансових та інформаційних потоків.

3. Принцип пошуку компромісу між витратами на залучення матеріальних та фінансових ресурсів та витратами на їх утримання.

У процесі вивчення дисципліни «Фінансова логістика» спиратимемося на визначення логістичної системи, наведене В. С. Лукінським:

Логістична система - це складна організаційно завершена (структурована) економічна система, що складається з елементів – ланок, взаємозалежних у єдиному процесі управління матеріальними та супутніми потоками.

Слід розглядати фінансові потоки, що супроводжують матеріальні потоки, як підсистему логістичної системи. Сформулюємо визначення логістичної системи управління фінансами компанії, спираючись на категорії «річ», «властивість» і «ставлення». Система визначається як безліч об'єктів, на яких реалізується певне відношення з фіксованими властивостями. Нехай Sозначає властивість речі m бути логістичною системою. Тоді визначення системи можна виразити в наступному вигляді:

де P- Якість; R- Відношення, що володіє цією властивістю.

Правило переходу від однієї змінної до іншої формулюється так: значення змінної, що стоїть поза квадратною дужкою, вибираються довільно; значення змінної, що стоїть усередині квадратної, але поза круглою дужкою, вибираються таким чином, щоб задовольнити зовнішній змінної, а символ речі, що стоїть у круглих дужках, може мати тільки такі значення, які узгоджуються зі значеннями двох інших змінних.

У логістичну систему управління фінансами (фінансову логістичну систему) компанії входять фінансовий, матеріальний та інформаційний потоки, функціонування яких спрямоване на досягнення головної мети логістичної системи. Виберемо як інтегруючу ознаку ступінь взаємозв'язку руху фінансових, інформаційних та матеріальних ресурсів. Матеріальні, інформаційні та фінансові потоки корпорації взаємопов'язані та взаємозалежні. Високий ступінь взаємозалежності дозволяє говорити про високий рівень «системності» досліджуваного єдиного логістичного потоку.

Визначивши властивість, можемо визначити відношення, що має цю властивість. Усі елементи фінансової логістичної системи перебувають у відносинах, що мають певну властивість – підтримку структури логістичної системи. Можна передбачити кілька варіантів організації фінансових потоків кожної схеми руху матеріальних ресурсів підприємства. Фінансовий потік, супутній матеріальному потоку, спрямовано реалізацію логістичної діяльності підприємства. Мета фінансового потоку підпорядкована головній меті логістичної діяльності компанії.

Під мікрологістичними системами прийнято розуміти компанії – корпорації (юридичні особи) чи група юридичних, взаємопов'язаних спільним бізнесом (корпоративні структури у вигляді фінансово-промислових груп, холдинги).

Основні поняття та принципи фінансової логістики - поняття та види. Класифікація та особливості категорії "Основні поняття та принципи фінансової логістики" 2017, 2018.

ПОНЯТТЯ ФІНАНСОВОЇ ЛОГІСТИКИ. p align="justify"> Важливою умовою функціонування мікрологістичної системи організації є її фінансування, що забезпечується фінансовою логістикою.

Фінансування логістичних функцій та операцій відображається у фінансових потоках, що циркулюють в організації спільно з матеріальними, інформаційними та сервісними потоками.

Теоретичні аспекти фінансових потоків, їх класифікація та параметри, планування та аналіз руху коштів входять у фінансову логістику, що розглядається як елемент логістичної системи управління комерційної організації.

Фінансова логістика –це сукупність теоретичних положень та практичних способів планування, контролю та аналізу фінансових потоків організації.

Метою фінансової логістики є повне та своєчасне забезпечення логістичних процесів фінансуванням за обсягами, термінами та джерелами.

ОСНОВНІ ЗАВДАННЯ.До основних завдань фінансової логістики належать:

1.Вибір та обґрунтування джерел фінансування логістичних операцій у розрізі видів господарської діяльності (постачання, виробництво, продаж, обслуговування), а також напрямкам діяльності (операційна, фінансова та ін.);

2.Расчет величин фінансових потреб кожного відділу організації з урахуванням бюджетів (планів) витрат;

3.Фінансування бюджетів продажу, постачання та виробництва, їх обґрунтування на поточний період;

4.Фінансування витрат організації у розрізі відділів та напрямів діяльності на основі затверджених бюджетів;

5.Формування доходів від логістичної діяльності та відображення їх у бюджетах (звітах);

6. Бюджетний контроль доходів та витрат логістичної діяльності шляхом план-фактного аналізу, виявлення причин перевитрати ресурсів та підготовка висновків, пропозицій;

7.Розрахунок та оцінка показників рентабельності, ефективності використання ресурсів та загальної економічної ефективності за відділами (сегментами) та в цілому по організації.

ПАРАМЕТРИ ФІНАНСОВИХ ПОТОКІВ.Фінансові потоки, що формуються у рамках фінансової логістики, розрізняються за параметрами. Як слушно зазначають економісти А.А. Канке та І.П. Кошова, параметри фінансових потоків є індикаторами благополуччя та стійкості підприємств, свідчать про ефективність логістичної діяльності, вони необхідні при плануванні та організації взаємин з контрагентами.

Основними параметрами потоків є обсяг, час та напрямок. Об'єм потокувказується в грошах і залежить від величини загальної фінансової потреби логістичної системи. ЧасФінансовий поток характеризує його синхронність з іншими логістичними потоками. за напрямкуфінансові потоки поділяються на вхідні потоки (аванс, виручка та ін.) та вихідні потоки (оплата рахунків постачальника, заборгованості перед бюджетом країни).

До параметрів фінансових потоків пред'являється ряд вимог:

Ø Достатність (наявність необхідного обсягу фінансових ресурсів задоволення потреб);

Ø Оптимізація витрат на основі узгодження обсягу та руху ресурсів;

Ø Узгодженість (синхронність) фінансових потоків з іншими потоками в логістичній системі управління організацією;

Ø Адаптивність параметрів та структури фінансових потоків до специфіки системи управління та зовнішніх факторів (політики контрагентів, ринкового середовища та ін.);

Ø Надійність джерел фінансових ресурсів та ефективність залучених фінансів (оцінка власного фінансування логістичних процесів, вибір та оцінка позикових джерел фінансування, використання альтернативних інструментів залучення фінансових ресурсів).

ПРИНЦИПИ ФІНАНСОВОЇ ЛОГІСТИКИ.До принципів фінансової логістики належать:

Саморегулювання задля досягнення збалансованості надходження грошових ресурсів з рухом матеріальних ресурсів, виробництва та мінімізацією виробничих витрат;

Гнучкість, пов'язана з можливістю внесення змін до графіків фінансування придбання матеріалів, необхідних для реалізації проекту готових виробів та коригування умови замовлення з боку споживачів або партнерів;

Мінімізація виробничих витрат за максимізації коротких циклів реалізації проектів;

Інтеграція процесів фінансування, постачання, виробництва та збуту в єдиному органі реалізації проекту;

Моделювання руху грошових потоків від джерела фінансування до виконавців проектів з оборотом вільних коштів з максимальною ефективністю;

Відповідність обсягів фінансування обсягам необхідних витрат;

Використання програм забезпечення та комп'ютерних мереж для управління фінансами;

Надійність джерел фінансування та забезпечення проекту фінансовими ресурсами;

Економічність (через оцінку як витрат, а й " тиску " ці витрати);

Прибутковість під час розміщення коштів.

УПРАВЛІННЯ ФІНАНСОВИМИ ПОТОКАМИ.Під час планування та управління матеріальними потоками організації необхідно продумати схеми забезпечення їх фінансовими ресурсами.

Так, у міжнародних відносинах вибір умови постачання CIF та FOB впливає на розподіл витрат на фрахт та страховку між покупцем та постачальником вантажу. При транспортуванні витрати на псування вантажу несе або перевізник, або постачальник - залежно від договірних умов, фактичних показників вантажу, даних товаророзпорядчих документів. Зміна параметрів системи складування впливає на збереження та якість товару, а отже, на вартість послуг. Збут товару власними силами, за допомогою торгових агентів, комісіонерів чи консигнаторів потребує різних витрат, забезпечує різний обіг товару та тривалість фінансового циклу.

Іншими словами, всі логістичні операції постачання (вибір постачальників, здійснення поставок, вибір складів та ін.), виробництва (фінансування матеріальних витрат, витрат на оплату праці, амортизаційних відрахувань тощо) та продажу (фінансування доставки, сервісних послуг) необхідно оцінювати за допомогою фінансових параметрів, тобто їхньої вартості. При цьому колосальну роль відіграє синхронність руху матеріальних, фінансових та інформаційних потоків, що досягається на основі раціонального планування.

У процесі господарську діяльність параметри фінансової логістики змінюються. Наприклад, зростання вартості товарів змушує компанії шукати шляхи мінімізації витрат чи модернізувати технології виробництва, змінювати збутову політику.

Тому управління фінансовими потоками потребує перманентних коригування або впливу. Умовою раціонального управління є взаємопов'язаність інформаційних та фінансових потоків. Фінансові потоки (надходження чи вибуття коштів, їх еквівалентів) повинні супроводжуватися документами, що підтверджують законність та доцільність логістичних операцій.

Розробка управлінських рішень у галузі фінансової логістики повинна враховувати не лише основні параметри фінансових потоків (вартість, обсяг, напрямок та час), а й додаткові параметри – доступність та ліквідність фінансових ресурсів, їх цінність, кількість фінансових агентів та якість їхніх послуг (кредитні організації, інвестиційні фонди і т.д.), ступінь їхньої деталізації.

У практиці управління фінансовими потоками вироблено основні напрямки їх оптимізації.

Оптимізація фінансовими потоками має здійснюватися усім стадіях господарську діяльність підприємства – постачання, виробництва, продажу, сервиса. Так, на стадії постачання коштів мають бути раціонально вкладення у придбання матеріальних цінностей, організацію закупівель. На стадії виробництва оптимально витрачаються фінансові ресурси, змінюючи свою форму товарну. При цьому забезпечується якість виробленої продукції та покриття всіх витрат, а також включення норми прибутку на ціну продукції. Нарешті, на стадії продажу продукції відбувається надходження коштів у формі виручки та формується прибуток від продажу, потім чистий прибуток.

Далі повторюється логістичний цикл діяльності організації. Тут важливою є оборотність оборотних коштів, від якої залежить прибутковість організації. Від швидкості обороту активів залежить фінансове становище організації, її ліквідність і платоспроможність, рентабельність. Звідси випливає, що оптимізація фінансових потоків має бути спрямована на своєчасне та повноцінне фінансове забезпечення відтворювального циклу організації.

Оптимізація фінансових потоків досягається також за рахунок максимізації грошових надходжень (грошовий приплив) та скорочення грошових виплат (грошовий відтік).

Насправді організації застосовують три методу максимізації фінансових надходжень:

1) Збільшення різниці між виручкою від продукції і на її виробництво (продаж). Це досягається з допомогою зростання цін, чи скорочення витрат. У першому випадку - зростання цін - може бути отриманий негативний ефект у вигляді збільшення товарних запасів (затоварення) та падіння обсягу продажу. У другому випадку - скорочення витрат - можливе зниження якості продукції, що реалізується;

2) Прискорення руху коштів. Дане прискорення може бути отримано внаслідок скорочення логістичного циклу організації, або стимулювання продажів за рахунок знижок, покращення сервісу та інших впливів на логістичну систему управління (швидка доставка, консультації з продажу тощо). Наразі практикуються закупівлі малим оптом чи невеликими партіями у досить широкому асортименті, що дозволяє не відволікати суттєві кошти з обігу організації;

3) Ліквідація непродуктивних (зайвих) витрат. Це може бути скорочення ланності логістичного ланцюга (відмова від посередників), підвищення продуктивності праці, скорочення витрат на рекламу (вибір більш дешевих видів реклами) та реалізація інших заходів.

У свою чергу, скорочення грошових виплат (витрат) має бути спрямоване на вдосконалення договірної роботи (розподіл витрат між учасниками угоди, використання знижок та бонусів тощо), мінімізацію непрямих витрат (витрат на оренду, рекламу, управлінський апарат), впровадження ресурсозберігаючих технологій та інші заходи.

БЮДЖЕТУВАННЯ – ІНСТРУМЕНТ УПРАВЛІННЯ ФІНАНСОВОЇ ЛОГІСТИКИ.Практичні аспекти фінансової логістики включають організацію, контроль та аналіз фінансування (руху фінансових потоків) у логістичній системі.

У господарській практиці комерційних організацій ці аспекти можуть реалізовуватись через різні методики чи схеми, залежно від масштабу, специфіки суб'єкта господарювання та інших факторів.

На нашу думку, найбільш ефективним інструментом планування та контролю фінансових потоків є бюджетування.

Процес організації бюджетування, формування бюджетів доцільно планувати у межах завдань фінансової логістики, сформульованих вище.

Схематично бюджетний процес у логістиці представлений на рис. 2.

Малюнок 17. Бюджетний процес у логістичній системі управління

Отже, процес бюджетування в логістичній системі управління включає такі стадії:

1) Вибір та обґрунтування джерел фінансування господарських процесів (логістичних операцій), розрахунок фінансових потреб відділів.

На цій стадії логістики мають визначити наявність, види та достатність джерел фінансування. До таких відносяться прибуток організації, кредитні ресурси (кредити та позики), амортизаційні відрахування, резерви та фонди. Основним джерелом фінансування, зазвичай, є прибуток організації. При цьому важливо розділити її на прибуток, що спрямовується на фінансування поточної діяльності, і прибуток, що спрямовується на інвестиційну та фінансову діяльність. Інформаційною базою є дані бухгалтерського обліку та бухгалтерської звітності (ф. № 2). Також керівники відділів готують запланований перелік статей витрат з їх обґрунтуванням. Наприклад, до витрат відділу закупівель відносяться витрати на придбання продукції, заробітна плата менеджерів, орендна плата та ін.

2) Фінансування витрат організації за відділами та напрямами господарської діяльності.

На даному етапі, виходячи з обсягів операційних бюджетів, здійснюється фінансування видатків у готівковій та/або безготівковій формах. Наприклад, відділу постачання виділяються кошти на закупівлю матеріальних цінностей, фінансування господарських витрат та інші цілі. Отримані кошти відображаються у розділі «Доходи» бюджету постачання (закупівель), придбання матеріальних цінностей – у розділі «Витрати», за статтями витрат.

3) Формування бюджету доходів та витрат, прибутків та збитків за напрямами господарської діяльності та в цілому по організації.

На основі операційних бюджетів відділів та напрямів діяльності складається бюджет прибутків та збитків за звітний або аналізований період (місяць, квартал, півріччя, рік). У цьому бюджеті узагальнюються доходи та витрати організації, розраховується валовий прибуток, прибуток (збиток) від продажу, чистий прибуток. У практиці комерційних організацій за основу бюджету прибутку (збитку) беруть звіт про прибутки та збитки (ф. № 2 бухгалтерської звітності). Разом з тим, слід враховувати специфіку господарської діяльності та необхідність деталізації доходів та витрат у розрізі видів діяльності. Тому рекомендується розробити та затвердити регламент (методику) формування загальних бюджетів (у тому числі бюджету прибутку чи збитку), форми бюджетів, формули розрахунків додаткових показників ефективності господарської діяльності, рентабельності тощо.

4) Бюджетний контроль доходів та витрат організації.

Після подання операційних бюджетів та бюджету прибутку (збитку) необхідно перевірити відповідність фактичних показників контрольним цифрам. Для цього використовується план-фактний аналіз.З метою зручності розрахунків та економії часу рекомендується використовувати форми бюджетів з графами «планові показники», «фактичні показники», «відхилення фактичних показників від планових показників у сумі та відсотках», «висновки та пропозиції».

Отримані висновки та пропозиції щодо усунення виявлених недоліків бюджетування, покращення господарської діяльності, підвищення рівня рентабельності можна оформити у вигляді підсумковий звіт про результати бюджетування за звітний період.

При формуванні логістичного бюджету важливо врахувати всі витрати, що належать до сфери логістики (постачання, виробництво, продаж, складська логістика). Виходячи з переліку та обсяг витрат на логістику здійснюється їхнє фінансування, тому необхідно включити всі витрати до бюджету. Інакше виникнуть розбіжності з іншими службами організації (наприклад, технічним відділом) через виділення коштів на ті чи інші витрати.

Нижче наведено зразковий формат бюджету видатків на склад (складська логістика).

Таблиця 2. Бюджет витрат складу, тис. руб.

| Найменування витрат | Код статті витрат | Періоди | |

| Січень | Лютий | ||

| Заробітна плата (готівкова частина) | 1.1-24 | 360 000 | 396 000 |

| Заробітна плата (безготівкова частина) | 1.2-24 | 175 000 | 175 000 |

| ПДФО | 1.2-24 | 51 480 | 51 480 |

| Витрати на соціальні потреби | 4-24 | 59 500 | 59 500 |

| ТО навантажувальної техніки | 6-24 | 24 000 | 27 600 |

| Ремонт вантажної техніки | 7-24 | 11 000 | 12 300 |

| Вивіз сміття | 8-24 | 14 000 | 14 000 |

| Інші послуги сторонніх організацій: а) страхування майна | 9-24 | 150 000 | - |

| б) страхування вантажної техніки | 10-24 | 67 000 | - |

| в) оренда автонавантажувача (за грудень) | 11-24 | 8 000 | - |

| Загальногосподарські витрати (придбання спеціального одягу, канцтоварів та ін.). | 12-24 | 87 000 | 94 600 |

| Транспортні витрати | 5-24 | 4 670 | 5 100 |

| Комунальні платежі (світло, вода) | 13-24 | 3 400 | 3 400 |

| Разом | - | 1 026 050 | 838 980 |

Як бачимо, у лютому витрати складу знизилися на 187 070 руб. Завдання логістика полягає в оцінці показників бюджету та виявленні причин їх зростання чи зниження. Зниження суми витрат утримання складу пояснюється лише тим, що у лютому був витрат зі страхування майна.