Tee ettevõtte olukorra finantsanalüüs Excelis QFinAnalysis programm aitab teid 5 minutiga.

Sellest artiklist saate teada:

- Probleemide kohta, mida saate programmi abil lahendada;

- Võimaluste kohta finantsanalüüs QFinAnalysisis;

- Kuidas programmiga töötada;

Samuti saate alla laadida Exceli faili koos näitega finantsseisundi arvutamisest QFinAnalysis abil.

QFinAnalysis abil saate otsustama järgnev ettevõtte finantsanalüüsi ülesanded:

- teha kindlaks kõrvalekalded äritegevuses, mis võivad kujutada endast potentsiaalset riski ja nõuavad hoolikat hindamist,

- koostada finantsplaanid ettevõtte arendamiseks,

- suurendada ressursside kasutamise tõhusust,

- töötada välja poliitika suheteks võlausaldajate ja võlgnikega,

- hindama maksevõimet, kasutades pankrotitõenäosuse hindamiseks reguleeritud meetodeid,

- arvutage oma ettevõtte tõhusus,

- hallata kapitali struktuuri.

QFinAnalysis aitab teil teha:

- Pankroti tõenäosuse diagnoos - 23 kaasaegset pankrotitõenäosuse arvutamise meetodit, sealhulgas tehisintellekti kasutavad tehnikad;

- Finantsnäitajate analüüs – ca. 20 finantssuhtarvu(likviidsus, äritegevus, finantsstabiilsus, kasumlikkus jne);

- Ettevõtte maksevõime hindamine – maksevõime reguleeritud analüüs vastavalt Vene Föderatsiooni valitsuse metoodikale;

- Ettevõtte netovara arvutamine;

Ettevõtte bilansi likviidsuse analüüs;

Ettevõtte bilansi horisontaalne vertikaalanalüüs;

Ettevõtte pankroti prognoosimine populaarsemate lääne meetodite (Altman, Beaver, Taffler jt) ja kohandatud kodumaiste meetodite järgi (IGEA, Kaasani koolkond, Zaitseva, Savitskaja jt).

Kuidas programmi kasutada?

Avanud QFinAnalysis, leiame end menüüga lehelt, kust saame programmiga minna suvalisele lehele. klõpsates vastavates jaotistes olevatel linkidel:

Minnes mõnda jaotisesse, näete kommentaare, mis aitavad teil tõlgendada suhtarvude ja finantsnäitajate väärtusi:

Selleks, et teha ettevõtte olukorra finantsanalüüs QFinAnalysis abil peate programmi sisestama ettevõtte bilansi näitajad:

Ettevõtte bilansi vanal kujul sisestame bilanssi:

Sisestame saldo uuel kujul lehele "Uus saldo":

Käime lehed läbi ja saame:

1. Bilansi dünaamika analüüs ja jaotus kirjete kaupa "analüütiline bilanss"

2. Ettevõtte analüüsi koefitsiendid:

- Finantsstabiilsuse hinnangud;

- Likviidsushinnangud;

- Kulude-tulude hinnangud;

- Äritegevuse hinnangud;

– koefitsientide leht:

3. Likviidsuse hindamine – likviidsusanalüüsi leht:

4. Mitme diskrimineeriva analüüsi mudelid (MDA-mudelid) ettevõtte pankrotiriski hindamiseks:

- Altmani kahefaktoriline mudel

- Fedotova kahefaktoriline mudel

- Altmani viie teguri mudel

- Venemaa jaoks muudetud Altmani mudel

- Taffleri nelja teguri mudel

- Fox nelja teguri mudel

- Springate nelja teguri mudel

- IGEA nelja teguri mudel

- Saifulin-Kadykovi mudel

- Parenaya-Dolgolajevi mudel

- Valgevene Vabariigi mudel

- Savitskaja mudel

5. Logistilised mudelid (Logit mudelid) ettevõtte pankrotiriski hindamiseks näitavad pankroti tõenäosust protsentides.

- Altman-Sabato mudel (2007)

- Lina-Piesse modell (2004)

- JuHa-Tehongi mudel (2000)

- JuHa-Tehongi mudel (2000)

- Gruzchinsky mudel (2003)

- Gruzchinsky mudel (2003)

6. Ekspertmudel "Zaitseva", milles igale indikaatorile saab käsitsi kaalu määrata - "ekspertmudeli" leht

- Kaasani Riikliku Tehnoloogiaülikooli (KSTU) mudel tööstusettevõtetele (mis võimaldab teil määrata krediidivõimelisuse klassi);

- Kopra mudel;

8. Venemaa valitsuse mudel (ettevõtte maksevõime ja bilansi struktuuri hindamine):

9. Ettevõtte netovara arvutamine - tabel "NA":

- Novo Forecast Lite- automaatne prognoosi arvutamine V Excel.

- 4analytics - ABC-XYZ analüüs ja heitkoguste analüüs Excel.

- Qlik Sense Töölaud ja QlikViewPersonal Edition – BI-süsteemid andmete analüüsiks ja visualiseerimiseks.

Testige tasuliste lahenduste võimalusi:

- Novo Forecast PRO- prognoosimine Excelis suurte andmekogumite jaoks.

Finantsanalüüs Excelis

Finantsanalüüs Excelis Eesmärk.

Finantsarvutused on üks majandusteaduse harudest, mis koosneb spetsiaalsete tehnikate ja meetodite kogumist, mille eesmärk on lahendada juhtimisotsuste tegemise protsessis rakendatud probleeme ning viia läbi finants- ja majandustehingute tõhususe kvantitatiivne analüüs, mis võimaldab saada äritehingute optimaalsed omadused sõltuvalt erinevatest tingimustest nende rakendamine.

Finantsarvutused Exceli tabeliprotsessoris tehakse nii sisseehitatud kui ka täiendavate finantsfunktsioonide abil, mis on loodud selleks, et automatiseerida finantstehingute kvantitatiivse analüüsi protsessi ja asjakohaste majandusnäitajate (nt amortisatsiooni summa, kulumi summa) arvutamist. laenumakse, investeeringu või laenu maksumus, hoiuse intressimäärad jne).

Märge: Lisafunktsioonid, mis nõuavad lisandmooduli installimist"Analüüsipakett" ( Analüüs ToolPak ) kasutades kaasasolevat lisandmoodulite halduritMicrosoft Excel, siin ei arvestata.

Finantsfunktsioonide tüübid.

Sõltuvalt lahendatavate ülesannete tüübist saab kõik Exceli finantsfunktsioonid jagada järgmistesse tingimuslikesse rühmadesse:

Funktsioonid amortisatsioonitasude arvutamiseks.

Funktsioonid tavaliste annuiteetide analüüsimiseks.

Funktsioonid investeerimisprojektide tulemuslikkuse analüüsimiseks.

Lisaks saab Excelis kasutada arvutustes väärtpaberite analüüsimise funktsioone. Kõik selle rühma funktsioonid on täiendavad ja neid siin ei käsitleta.

Funktsioonid amortisatsioonitasude arvutamiseks.

Excel rakendab eraldi finantsfunktsioonide rühma, mis võimaldab automatiseerida pikaajaliste varade amortisatsiooniplaanide koostamise protsessi, millel on peaaegu samad nõutavad argumendid:

raamatu väärtus vara tegevusperioodi alguses;

jääk(likvideerimis)väärtus vara;

eluaeg vara (kasulik eluiga);

periood– amortisatsiooniperioodi seerianumber.

Amortisatsioonitasude arvutamise funktsioonid kasutavad erinevaid amortisatsiooni mahakandmise meetodeid:

|

Amortisatsioonimeetodi nimetus |

Exceli funktsioon, mis rakendab meetodit ja selle süntaksit |

|

1. Ühtlane (lineaarne) |

Tuumaallveelaev (vara algne maksumus; vara likvideerimisväärtus; tööaeg) |

|

2. Kasuliku eluea aastate summa järgi |

ASCH (vara algväärtus; vara likvideerimisväärtus; tööaeg; mahaarvamiste summa arvutamise periood) |

|

3. Topelt mahakandmise meetod (kiirendatud amortisatsioon) |

DDOB (vara algne maksumus; vara likvideerimisväärtus; kasutusiga; vähendustegur) Kui koefitsienti pole määratud, eeldatakse, et see on võrdne 2-ga |

|

4. Tasakaalu vähendamise meetod |

FOO (vara algmaksumus; vara likvideerimisväärtus; tegevusaeg; mahaarvamiste summa arvutamise periood; tegevuskuude arv esimesel aastal) |

Põhilised varade amortisatsiooni meetodid ja funktsioonid nende arvutamiseks MS Excelis

Funktsioon APL() arvutab kasutamisel iga-aastaste mahaarvamiste summa sirgjooneline mahakandmise meetod vara amortisatsioon.

Funktsioonid ASCH(), FOO(), DDOB() rakendust rakendada kiirendatud meetodid amortisatsioon, mis võimaldavad põhiosa varade maksumusest maha kanda nende kasutamise algperioodidel, kui neid kasutatakse maksimaalse intensiivsusega, luues seeläbi reservi nende õigeaegseks asendamiseks füüsilise kulumise või vananemise korral. Kiirendatud amortisatsioonimeetodid võimaldavad vähendada ka ettevõtte maksustamisbaasi.

Ülaltoodud funktsioonide praktilise rakendamise kirjeldamiseks toome järgmise näite.

Oletame, et ostsite oma ettevõtte tootmistegevuse tagamiseks seadmeid. Selle vara kasutuselevõtmise ajal oli selle esialgne maksumus 10 000 tuhat rubla. Seadmete kasutusiga on 6 aastat. Mis tahes tüüpi pikaajalisel varal (töötab üle 1 aasta) on sellised omadused nagu füüsiline ja moraalne vananemine. Seega on selle vara kasutusaja (kasuliku eluea) lõpus selle likvideerimisväärtus eeldatavasti 1000 tuhat rubla.

On vaja kindlaks määrata iga perioodi (aasta) amortisatsioonitasude suurus, kasutades erinevaid Venemaa praktikas levinumaid varade amortisatsiooni mahakandmise võimalusi ja hinnata saadud tulemusi konkreetse kasutamise tõhususe seisukohast. meetod ettevõttes.

Exceli tabelis oleva probleemi lahendamiseks toimige järgmiselt.

Esmalt sisestage töölehel oma sisendandmed: algmaksumus, jääkväärtus ja varade eluiga tabelisse. Meie näiteks lahtrite vahemikus C3:C5, nagu on näidatud joonisel:

Meie näite jaoks peame looma tabeli, mis võimaldab arvutada kulumi summa mitme funktsiooni ja erinevate amortisatsioonimeetodite abil.

Sisestage loodud tabeli mis tahes lahtrisse valem amortisatsioonisumma arvutamiseks kulumi ühtlase mahakandmise jaoks - funktsioon APL().

Funktsioonid Excelis sisestatakse kasutades "Funktsioonimeistrid", mida kutsutakse käsuga Sisesta/Funktsioon… või klõpsates nupul Standardne tööriistariba. Funktsiooni sisestamiseks lahtrisse valige kategooria Rahaline aknas, mis ilmub vasakpoolsest loendist ja vajalik funktsioon vastavast loendist paremal.

Funktsioonid Excelis sisestatakse kasutades "Funktsioonimeistrid", mida kutsutakse käsuga Sisesta/Funktsioon… või klõpsates nupul Standardne tööriistariba. Funktsiooni sisestamiseks lahtrisse valige kategooria Rahaline aknas, mis ilmub vasakpoolsest loendist ja vajalik funktsioon vastavast loendist paremal.

Klõpsake nuppu OKEI. Töölehel kuvatakse dialoogiboks, kus on valemiribal valitud funktsiooni nimi ning nõutavate ja valikuliste argumentide kirjeldus. Iga funktsiooni nime järel on sulgudes argumendid. Kui funktsioon ei võta argumente, järgneb selle nimele tühjad sulud ( ilma tühikuta). Argumendid on eraldatud semikoolon (;). Valemi elemendiks võib olla lahtri aadress absoluutse või suhtelise viite kujul, s.t. Selle lahtri sisu on arvutusse kaasatud.

Kõikide funktsioonide süntaksit saab vaadata funktsiooniviisardis. Amortisatsioonitasude arvutamise funktsioonide süntaks on toodud tabelis “Varade amortisatsiooni põhimeetodid ja funktsioonid nende arvutamiseks MS Excelis”.

Amortisatsioonisumma arvutamisel kasutades lineaarset amortisatsiooni meetodit kasutatakse vormi seost:

Kellelegi ith vara kasuliku eluea perioodi, kogunenud amortisatsiooni summa tuumaallveelaev i on sama.

Lahtrite vahemik C10:C15 sisaldab amortisatsiooni arvutamise valemit vastavalt Exceli süntaksile:

=APL(10000;1000;6) (Tagastatud tulemus: 1500.00).

Allpool on toodud vara amortisatsiooni kiirendatud mahakandmise amortisatsioonitasude arvutamise tulemused.

ASCH() funktsioon kasutab aastate summa meetod amortisatsiooni arvutamisel, mis arvutatakse vara järelejäänud kasutusaja ja aastate summa suhtena, korrutatuna alg- ja lõppväärtuse vahega. Algebraliselt on vara konkreetse perioodi amortisatsiooni arvutamise valem järgmine:

Kus: esialgne maksumus– vara algne maksumus;

likvideerimisväärtus– vara likvideerimisväärtus;

tähtaeg– vara kasutusiga;

periood– amortisatsiooniperioodi järjekorranumber;

Seega on kahel järjestikusel perioodil (näiteks 1. ja 2. perioodi puhul) amortisatsioonisumma vastavalt:

= ASCH(10000;1000;6;1) (Tulemus: 2571.43)

= ASCH(10000;1000;6;2) (Tulemus: 2142.86)

Funktsioon FUO() rakendab kahaneva tasakaalu meetod, kusjuures amortisatsiooni määramisel kasutatakse kindlaksmääratud (fikseeritud) amortisatsioonimäära, mida rakendatakse bilansilisele netoväärtusele (esialgne soetusmaksumus miinus akumuleeritud kulum).

Vara konkreetse perioodi amortisatsiooni arvutamisel kasutab funktsioon järgmist valemit:

Kus: akumuleeritud kulum– vara varasemate kasutusperioodide akumuleeritud kulum;

pakkumine– Excelis arvutatud fikseeritud intressimäär järgmise valemi abil:

,

,

Intressimäära arvutamisel ümardatakse selle väärtus kolme kümnendkohani.

Funktsiooni kasutamise erijuhtum DOB() on vara esimese ja viimase kasutusperioodi kulumi arvutamine.

Vara esimesel kasutusperioodil arvutatakse amortisatsioonisumma järgmise valemi abil:

Viimase perioodi jaoks funktsioon DOB() kasutab teist valemit:

Valikuline argument kuu kasutatakse juhtudel, kui on vaja amortisatsiooni suurust täpsemalt arvutada (kui vara kanti bilanssi aasta kindlal kuul).

Seega on 1. ja 2. perioodi kulum:

= FOO(10000;1000;6;1) (Tulemus: 3190.00)

= FOO(10000;1000;6;2) (Tulemus: 2172.39)

Kahekordne mahakandmise meetod kiirendatud aastase amortisatsioonimäära rakendamisel. Viimast peetakse tavaliselt ühtlaseks mahakandmiseks kasutatavaks määraks, mis on korrutatud teatud koefitsiendiga. Excelis rakendab seda meetodit funktsioon DDOB(), võimaldab koefitsiendina kasutada mis tahes positiivset arvu. Vaikimisi on koefitsiendi väärtuseks seatud 2.

Amortisatsiooni summa eest ith periood määratakse järgmisest seosest:

Kus: koefitsient – koefitsient, mis määrab bilansilise väärtuse vähenemise määra (amortisatsiooni kiirenemine).

Funktsiooni abil kulumise arvutamisel DDOB() amortisatsiooni summa on esimesel perioodil maksimaalne ja järgnevatel perioodidel väheneb.

Kui arvutustes pole vaja kulumi kahekordset mahakandmist kasutada, saate argumendi väärtust muuta koefitsient.

Meie näite puhul on 1. ja 2. perioodi amortisatsioon järgmine:

= DDOB(10000;1000;6;1) (Tulemus: 3333.33)

= DDOB(10000;1000;6;2) (Tulemus: 2222.22)

Amortisatsioonisummade perioodide kaupa arvutamise lõpptulemused, kasutades erinevaid amortisatsiooni mahakandmise võimalusi, näevad välja järgmised:

Funktsioon PUO() tagastab vara amortisatsioonimäära mis tahes valitud perioodi, sealhulgas osaliste perioodide kohta, kasutades kahekordse kahaneva bilansi meetodit või muud määratud meetodit. Sel juhul tuleb perioodi ja kasutusaja piirid määrata samades ühikutes (päevad, kuud, aastad).

Funktsiooni süntaks:

=PUO (algväärtus; päästeväärtus; amortisatsiooniperiood; algperiood; lõppperiood; koefitsient; ilma ümberlülitamiseta),

kus: algperiood – esialgne periood, mille kohta kulumit arvestatakse;

lõppperiood – viimane periood, mille kohta kulumit arvestatakse.

Algus- ja lõppperioodid peavad olema väljendatud samades ühikutes kui vara eluiga.

Ei mingit ümberlülitamist – Boole'i väärtus (valikuline parameeter), mis määrab, kas tuleks kasutada lineaarset amortisatsiooni, kui amortisatsioonisumma ületab arvutatud kahaneva amortisatsiooni saldo.

N  näiteks:

näiteks:

a) 6–12-kuulise tegutsemiskuu jooksul:

=PUO(10000;1000;6*12;6;12) (Tulemus: 1313.28)

Kus: 6 aastat * 12 kuud– selle vara kasutuskuude koguarv;

6,12 – amortisatsiooniperioodi seerianumbrid.

b) 1 kuni 200 tööpäeva (täpse päevade arvuga aastas):

=PUO(10000;1000;6*365;1;200) (Tulemus: 1660.95)

Arvutustabelid Exceli finantsanalüüs Repina V.V. arvutada rahavood, kasum-kahjum, võlgade muutused, varude muutused, bilansikirjete muutuste dünaamika, finantsnäitajad formaadis GAAP. Võimaldab läbi viia koefitsiendi ettevõtte finantsanalüüs.

Exceli tabelid jaoks finantsanalüüs Malakhovilt V.I. võimaldab arvutada saldot protsentides, hinnata juhtimise efektiivsust, hinnata finants(turu) stabiilsust, hinnata likviidsust ja maksevõimet, hinnata kasumlikkust, äritegevust, ettevõtte positsiooni turul, Altmani mudelit. Konstrueeritakse bilansivarade, tulude dünaamika, bruto- ja puhaskasumi dünaamika ning võlgade dünaamika diagrammid.

Exceli tabelid Popova A.A. lubab finantsanalüüs: arvutage äritegevus, maksevõime, kasumlikkus, finantsstabiilsus, koondbilanss, analüüsige bilansivarade struktuuri, suhtarvu ja dünaamilist analüüsi ettevõtte finantsaruannete vormide 1 ja 2 alusel.

Exceli tabelid ettevõtte finantsanalüüs Zaikovski V.E. võimaldada väliste raamatupidamisaruannete vormide 1 ja 2 alusel arvutada ettevõtte pankrot Altmani, Taffleri ja Leesi mudeli järgi, hinnata ettevõtte finantsseisundit likviidsuse, finantsstabiilsuse, põhivara seisu, varade käibe, kasumlikkuse näitajate alusel. Lisaks leitakse seos ettevõtte maksejõuetuse ja riigi võlgnevuse vahel ettevõtte ees. Seal on graafikud ettevõtte varade ja kohustuste muutuste kohta aja jooksul.

Analüüs Excelis Maslova V.G. võimaldab spektrit finantsseisundi skoorianalüüs. Spektri skoorimise meetod on kõige usaldusväärsem finants- ja majandusanalüüsi meetod. Selle olemus on läbi viia finantssuhtarvude analüüs võrreldes saadud väärtusi standardväärtustega, kasutatakse süsteemi nende väärtuste "jagamiseks" optimaalsest tasemest kaugemateks tsoonideks. Finantssuhtarvude analüüs tehakse saadud väärtuste võrdlemisel soovitatavate standardväärtustega, mis mängivad lävistandardite rolli. Mida kaugemal on koefitsientide väärtus standardtasemest, seda madalam on rahalise heaolu aste ja seda suurem on risk sattuda maksejõuetute ettevõtete kategooriasse.

Finantsanalüüsi moodul MS Excelile

Võimaldab saada üldhinnangu huvipakkuva ettevõtte jätkusuutlikkuse taseme kohta, tuginedes selle tegevuse standardsele koondaruandele.

Finants- ja majandustegevuse hindamine

Saada oma head tööd teadmistebaasi on lihtne. Kasutage allolevat vormi

Üliõpilased, magistrandid, noored teadlased, kes kasutavad teadmistebaasi oma õpingutes ja töös, on teile väga tänulikud.

Postitatud aadressil http://www.allbest.ru/

FINANTSANALÜÜS INEXCEL

Ülesanne nr 1

Funktsiooni PLT või PPLAT kirjeldus (määr; nper; ps; bs; tüüp)

Tagastab perioodilise makse summa, mis põhineb püsivatel maksesummadel ja püsival intressimääral.

määr -- laenu intressimäär.

nper - laenumaksete koguarv.

ps - praeguse hetkeni vähendatud väärtus või kogusumma, mis on praegu võrdne mitme tulevase maksega, mida nimetatakse ka põhisummaks.

tüüp -- arv 0 (null) või 1, mis näitab, millal tuleb makse sooritada.

Vaatame näidet 30-aastase hüpoteeklaenu arvutamisest intressimääraga 8% aastas sissemaksega 20% ja igakuiste (iga-aastaste) maksete arvutamisest PPLAT funktsiooni abil

Funktsioon PPLAT (PLT) arvutab püsivate perioodiliste annuiteedimaksete summa (näiteks laenu regulaarsed maksed) püsiva intressimääraga.

Pange tähele, et RATE ja NPER argumentide määramisel on mõõtühikute valimisel väga oluline olla järjekindel. Näiteks kui teete nelja-aastase laenu igakuiseid makseid 12% aastas, siis kasutage argumendi RATE määramiseks 12%/12 ja NPER argumendi määramiseks 4*12. Kui teete sama laenu aastamakseid, kasutage RATE argumendi jaoks 12% ja NPER argumendi jaoks 4.

Väljamakseintervalli jooksul makstud kogusumma leidmiseks korrutage funktsiooni PPLAT poolt tagastatud väärtus NPER väärtusega. Makseintervall on pideva perioodi jooksul tehtud pidevate sularahamaksete jada.

Väljamaksete intervalli funktsioonides on teie väljamakstav raha (nt kogumishoius) tähistatud negatiivse arvuga ja saadud raha (nt dividenditšekid) tähistatakse positiivse arvuga.

Näiteks 1000 rubla suurust hoiust pangas tähistatakse argumendiga -1000, kui olete hoiustaja, ja argumendiga 1000, kui olete panga esindaja.

INDIVIDUAALNE ÜLESANNE. Arvutage n-aastane (makseperioodide koguarv) hüpoteeklaen R rubla eest korteri ostmiseks. aastamääraga i% ja algosamaksega A% . Tehke igakuiste ja aastamaksete arvutused. Leidke perioodilised igakuised ja aastamaksete summad, igakuised ja aastamaksete kogusummad, igakuised ja aastased vahendustasud kokku.

Ülesande täitmiseks täitke tabel oma algandmetega:

Korteri hind - R

aastamäär i%

Laenu tähtaeg n

Esialgne sissemakse A%

Esialgne rahaline sissemakse arvutatakse järgmise valemi abil:

korteri maksumus*A%

Iga-aastased maksed arvutatakse funktsioonide kaupa

(PLT(määr; nper; ps; bs; tüüp) või PPLAT(määr; tähtaeg; -laen);

igakuised maksed

PPLAT(määr/12; tähtaeg*12; -laen)) või PLT(määr/12; tähtaeg*12; -laen)

kus laen (ps) on hetkeväärtus, st. tulevaste maksete kogusumma (meie näites on see korteri maksumuse ja sissemakse vahe).

Kuu kokku = kuu*tähtaeg*12

Üldine aasta = aastane*tähtaeg

Kuutasud = kogu kuu – laen

Aastatasud = Aasta kokku – laen

ÜLESANDE VALIKUD

ÜLESANNE nr 2

NPV (määr; väärtus1; väärtus2; ...) või nafta rafineerimistehas (määr; väärtus1; väärtus2; ...)

Tagastab investeeringu nüüdispuhasväärtuse, kasutades diskontomäära ning tulevaste maksete (negatiivsed väärtused) ja tulevaste laekumiste (positiivsed väärtused) väärtust.

määr -- ühe perioodi diskontomäär.

Väärtus1, väärtus2,... -- 1 kuni 29 argumenti, mis esindavad kulusid ja tulusid.

Väärtus1, väärtus2, ... peavad olema aja peale ühtlaselt jaotunud, maksed tuleb teha iga perioodi lõpus.

NPV kasutab laekumiste ja maksete järjekorra määramiseks argumentide järjekorda väärtus1, väärtus2, .... Veenduge, et teie maksed ja kviitungid oleksid sisestatud õiges järjekorras.

Näide 1

|

Kirjeldus |

||

|

Aastane diskontomäär |

||

|

Esialgsed investeerimiskulud üheks aastaks, arvestatuna hetkehetkest |

||

|

Esimese aasta sissetulek |

||

|

Teise aasta sissetulek |

||

|

Kolmanda aasta sissetulek |

||

|

Kirjeldus (tulemus) |

||

|

NPV(A2; A3; A4; A5; A6) |

Investeeringu nüüdispuhasväärtus (1188,44) |

Näites on esialgsed kulud 10 000 rubla. lisati ühe väärtusena, kuna makse tehti esimese perioodi lõpus.

Näide 2

|

Kirjeldus |

||

|

Aastane diskontomäär. See võib kajastada inflatsioonimäära või konkureerivate investeeringute intressimäära. |

||

|

Esialgsed investeerimiskulud |

||

|

Esimese aasta sissetulek |

||

|

Teise aasta sissetulek |

||

|

Kolmanda aasta sissetulek |

||

|

Neljanda aasta sissetulek |

||

|

Viienda aasta sissetulek |

||

|

Kirjeldus (tulemus) |

||

|

NPV(A2; A4:A8)+A3 |

Selle investeeringu nüüdispuhasväärtus (1 922,06) |

|

|

NPV(A2; A4:A8; -9000)+A3 |

Selle investeeringu NPV kuuendal aastal 9000 kahjumiga (-3749,47) |

Selles näites on esialgne maksumus 40 000 rubla. ei sisaldunud ühena väärtustest, kuna makse tehti esimese perioodi alguses.

Vaatleme järgmist probleemi. Teilt palutakse laenata 10 000 rubla ja lubatakse tagastada aasta pärast 2000 rubla ja kahe aasta pärast 4000 rubla. Kolme aasta pärast - 7000 rubla. Millise aastase intressimääraga on see tehing kasumlik?

Antud arvutuses sisestatakse valem lahtrisse B7:

=rafineerimistehas (B6; B2:B4)

Esialgu sisestatakse lahtrisse B6 suvaline protsent, näiteks 3%. Pärast seda valige käsk Service, Parameter Selection ja täitke avanev dialoogiboks Parameetrite valik.

Lahtri väljale Set anname lingi lahtrile B7, milles arvutatakse valemi abil jooksev hoiuse neto maht

=rafineerimistehas (B6; B2:B4)

Väljale Väärtus märgime 10000 – laenusumma. Lahtri väärtuse muutmise väljal anname lingi lahtrile B6, kus arvutatakse aastane intressimäär. Pärast nupu OK klõpsamist määrab parameetrite valiku tööriist, millise aastaintressimääraga on praegune hoiuse neto maht 10 000 rubla. Arvutustulemus kuvatakse lahtris B6.

Meie puhul on aastane diskontomäär 11,79%.

Järeldus: kui pangad pakuvad kõrget aastatintressi, ei ole kavandatav tehing tulus.

ÜKSIKÜLESANNE: Palutakse laenata P rubla ja lubada tagastada P1 rubla. aasta pärast, R2 hõõruda. - kahe aasta pärast jne. ja lõpuks RN hõõruda. N aasta jooksul. Millise aastase intressimääraga on sellel tehingul mõtet? (NPV(määr; väärtus1; väärtus2; ...). Intressimäära selgitamiseks kasutage parameetrite valiku meetodit.

ÜLESANNE nr 3

PS(määr; nper; plt; bs; tüüp) või PZ (määr; nper; plt; bs; tüüp)

Tagastab investeeringu nüüdisväärtuse. Praegune väärtus on kogusumma, mis praegu võrdub tulevaste maksete seeriaga. Näiteks kui laenate raha, on laenatud summa laenuandja jaoks praegune väärtus.

Näiteks kui võtta autolaenu 10 protsenti aastas ja teha kuumakseid, siis on igakuine intressimäär 10%/12 ehk 0,83%. Argumendi väärtusena tuleb valemisse sisestada määr 10%/12 või 0,83% või 0,0083.

Näiteks kui saad autole laenu 4 aastaks ja maksad kuumakse, siis on laenul 4*12 (ehk 48) perioodi. Argumendi nper väärtusena peate valemisse sisestama numbri 48

plt on igal perioodil tehtav makse ja see ei muutu kogu annuiteedimakse perioodi jooksul. Maksed sisaldavad tavaliselt põhiosa ja intressimakseid, kuid ei sisalda muid tasusid ega makse. Näiteks igakuine makse nelja-aastase laenu puhul 10 000 rubla. 12 protsenti aastas on 263,33 rubla. Väljamakse argumendi väärtusena peate valemisse sisestama numbri -263,33.

bs -- tulevase väärtuse või rahajäägi nõutav väärtus pärast viimast makset. Kui argument jäetakse välja, määratakse selle väärtuseks 0 (laenu tulevane väärtus on näiteks 0). Näiteks kui plaanite säästa 50 000 rubla. tasuda eriprojekti eest 18 aastat, siis 50 000 rubla. see on tuleviku väärtus.

Näide

Tulemus on negatiivne, kuna see esindab raha, mida on vaja maksta, väljaminevat rahavoogu. Kui annuiteedi puhul oleks vaja tasuda 60 000, ei oleks investeering tulus, sest annuiteedi nüüdisväärtus (59 777,15) on sellest summast väiksem.

· Märge: Kuu intressimäära saamiseks jaga aastaintress 12-ga. Maksete arvu leidmiseks korruta laenu aastate arv 12-ga.

Annuiteet on pidevate sularahamaksete jada, mida tehakse pika perioodi jooksul. Näiteks autolaen või hüpoteek on annuiteedid.

Annuiteediga seotud funktsioonides on väljamakstud sularaha, näiteks kogumishoius, tähistatud negatiivse arvuga; laekunud sularaha, näiteks dividenditšekid, on esitatud positiivse arvuna. Näiteks sissemakse pangas summas 1000 rubla. on esindatud argumendiga -1000 hoiustaja ja argumendiga 1000 panga jaoks.

Vaatleme järgmist probleemi. Oletame, et nad paluvad teil laenata 10 000 rubla ja lubavad tagastada 2000 rubla 6 aasta jooksul. Kas see tehing on kasumlik 7% aastamääraga?

Arvutamisel sisestati valem lahtrisse B5

=PZ(B4, B2, -B3)

Funktsioon PP tagastab jooksva sissemakse summa pidevate perioodiliste maksete alusel. PP funktsioon on sarnane rafineerimistehase omaga. Peamine erinevus nende kahe vahel on see, et PP-funktsioon võimaldab rahalisi sissemakseid teha kas perioodi lõpus või alguses. Lisaks peavad erinevalt TEJ funktsioonist rahalised sissemaksed TEJ funktsiooni olema püsivad kogu investeeringuperioodi jooksul.

INDIVIDUAALNE ÜLESANNE. Palutakse laenata R rubla. ja luban tagastada A rubla. igal aastal N aasta jooksul. Millise intressimääraga on sellel tehingul mõtet?

Probleemi lahendamiseks kasutage funktsiooni

(PS(määr; nper; plt; bs; tüüp) või PZ (määr; tähtaeg; -aastased.maksed)). Funktsioonis võetakse esmalt suvaline määr, seejärel täpsustatakse seda parameetri valimisel.

ÜLESANNE nr 4

PRPLT (määr; periood; nper; ps; bs; tüüp)

Tagastab investeeringult teatud perioodi intressimaksete summa, mis põhineb perioodiliste maksete summade püsivusel ja intressimäära püsivusel.

määr -- perioodi intressimäär.

periood on periood, mille eest soovite leida intressimakseid; peab olema vahemikus 1 kuni "nper".

nper - annuiteedi makseperioodide koguarv.

Näide

|

Kirjeldus |

||

|

Aastane intressimäär |

||

|

Periood, mille kohta soovite huvi leida |

||

|

Laenu tähtaeg (aastates) |

||

|

Praegune laenukulu |

||

|

Kirjeldus (tulemus) |

||

|

PRPLT (A2/12; A3*3; A4; A5) |

Esimese kuu intressimaksed ülaltoodud tingimustel (-22.41) |

|

|

PRPLT (A2; 3; A4; A5) |

Viimase aasta intressimaksed ülaltoodud tingimustel (intressi arvestatakse igal aastal) (-292,45) |

OSPLT(määr; periood; nper; ps; bs; tüüp)

Tagastab kindla perioodi investeeringu põhiosamakse summa, mis põhineb pidevatel perioodilistel maksetel ja püsival intressimääral.

määr -- perioodi intressimäär.

periood -- määrab perioodi, väärtus peab olema vahemikus 1 kuni "nper".

nper - annuiteedi makseperioodide koguarv.

ps - praeguse hetkeni vähendatud väärtus või kogusumma, mis on praegu võrdne mitme tulevase maksega.

bs -- tulevase väärtuse nõutav väärtus või rahajääk pärast viimast makset. Kui argument bs on välja jäetud, määratakse selle väärtuseks 0 (null), st näiteks laenu puhul on bs väärtus 0.

tüüp -- number 0 või 1, mis näitab, millal tuleb makse sooritada.

Märkmed

Veenduge, et oleksite määra ja nper argumentide määramisel ühikute valikul järjekindel. Kui teete nelja-aastase laenu igakuiseid makseid 12-protsendilise intressiga, kasutage intressimääraks 12%/12 ja nper puhul 4*12. Kui teete sama laenu aastamakseid, kasutage intressimääraks 12% ja nper jaoks 4.

Näide

Vaatleme näidet põhiosamaksete, intressimaksete, kogu aastatasude ja ülejäänud võla arvutamise kohta, kasutades näitena laenu 1 000 000 rubla 5-aastaseks perioodiks aastamääraga 2%.

Exceli arvutustabeli valem

Aastatasu arvutatakse lahtris B3 valemi abil

=MAKSMA (intress; tähtaeg; - laenusumma)

Esimese aasta intressimakse lahtris B7 arvutatakse valemi abil

=D6*$B$1

Põhiplaat $B$3-B7

Lahtri D7 võla saldo arvutatakse valemi abil

=D6-C7

Ülejäänud aastatel määratakse need tahvlid B7:D7 valikumarkerit mööda veerge alla lohistades.

Pange tähele, et põhimakse ja intressimakse on otse leitavad, kasutades vastavalt funktsioone OSNPLAT ja PLPROU.

INDIVIDUAALNE ÜLESANNE. Arvutage laenu R RUB näitel iga-aastased põhiosamaksed, intressimaksed, aastamakse kogusumma ja võlajääk. aastamääraga i% N aasta jooksul.

Kasutage funktsioone

(PLT(määr; nper; ps; bs; tüüp), PRPLT (määr; periood; nper; ps; bs; tüüp), OSPLT (määr; periood; nper; ps; bs; tüüp))

PPLAT(määr; tähtaeg; -laen), PLPROTs(määr; periood; tähtaeg; - laen), OSNPLAT(määr; periood; tähtaeg; -laen).

Ülejäänud võlg = võlg – OSNPLAT

ÜLESANNE nr 5

NPER (määr; plt; ps; bs; tüüp)

Tagastab investeeringu makseperioodide koguarvu perioodiliste, püsimaksete ja püsiva intressimäära alusel.

määr -- perioodi intressimäär.

plt - igal perioodil tehtud makse; see väärtus ei saa kogu makseperioodi jooksul muutuda. Tavaliselt koosneb makse põhiosamaksest ja intressimaksest ning see ei sisalda makse ega tasusid.

ps - praeguse hetkeni vähendatud väärtus või kogusumma, mis on praegu võrdne mitme tulevase maksega.

bs -- tulevase väärtuse või rahajäägi nõutav väärtus pärast viimast makset. Kui argument bs jäetakse välja, määratakse selle väärtuseks 0 (näiteks laenu bs on 0).

Näiteks kui laenate 1000 rubla aastamääraga 1% ja kavatsete maksta 100 rubla aastas, arvutatakse maksete arv järgmiselt:

NPER(1%; -100; 1000)

Selle tulemusena saame vastuse: 11.

INDIVIDUAALNE ÜLESANNE. Laenad R rubla. aastakursiga i% ja hakkavad maksma A rubla. aastal. Mitu aastat need maksed aega võtavad? Leia 2 viisi

1. viis - kasutage funktsioone

PS (määr; nper; plt; bs; tüüp) või PZ (määr; tähtaeg; - aastane sissemakse)

2. meetod - kasutage funktsiooni NPER(määr; -aastane hoius; laen)

ÜLESANNE nr 6

BS(määr; nper; plt; ps; tüüp) või BZ (määr; nper; plt; ps; tüüp)

Tagastab investeeringu tulevase väärtuse perioodiliste, konstantsete (võrdsete) maksete ja püsiva intressimäära alusel.

määr -- perioodi intressimäär.

nper on makseperioodide koguarv.

PMT on igal perioodil tehtud makse; see väärtus ei saa kogu makseperioodi jooksul muutuda. Tavaliselt koosneb makse põhiosamaksest ja intressimaksest, kuid see ei sisalda muid makse ja tasusid. Kui argument jäetakse välja, tuleb täpsustada argumendi ps väärtus.

ps on praegune väärtus või kogusumma, mis praegu võrdub mitme tulevaste maksetega. Kui argument nz on välja jäetud, määratakse selle väärtuseks 0. Sel juhul tuleb täpsustada argumendi plt väärtus.

tüüp -- number 0 või 1, mis näitab, millal tuleb makse sooritada. Kui argument "tüüp" jäetakse välja, määratakse selle väärtuseks 0.

Märge. Aastane intressimäär jagatakse 12-ga, kuna liitintressi arvestatakse igakuiselt.

Toome näite teadmistebaasi funktsiooni kasutamisest. Oletame, et soovite reserveerida raha aasta pärast valmiva eriprojekti jaoks. Oletame, et kavatsete investeerida 1000 rubla aastamääraga 6%. Te kavatsete investeerida 100 rubla iga kuu alguses aastaks. Kui palju raha on kontol 12 kuu lõpus?

Valemi kasutamine

BZ(6%/12; 12; -100; -1000; 1)

saame vastuseks 2301,4 rubla.

INDIVIDUAALNE ÜLESANNE. Te kavatsete investeerida vastavalt A. st N aastat I% aastamääraga. Kui palju raha on kontol n aasta pärast?

Kasutage funktsiooni

BS(kurss; nper; plt; ps; tüüp)) või BZ (määr; tähtaeg; - makse)

ÜLESANNE nr 7

Koostage N kaupluse kaupade müügi aruanne kuudest A kuni kuudeni B. Leidke kaupluse positsioon kogutulu järgi (funktsioon RANK()), poe keskmine tulu kuus (KESKMINE (tulude massiiv kuude kaupa)), protsent kaupluse kasum kogutulus (kaupluste kogutulu / kõigi kaupluste kogutulu). Koostage 2 diagrammi (1 - kasumi protsent kogutulust, 2 - toodete müügimahud).

Iga kaupluse kauba maksumus on erinev.

Esimese poe tulumahud võetakse esimesest numbrist, teise poe tulud teisest numbrist (esimene number teisaldati loendi lõppu), kolmanda poe tulud kolmandast numbrist (esimene ja teine number on nimekirja lõpus) jne.

|

Kauba maksumus |

Müügimahud (tuhat ühikut) |

|||||

|

septembril |

44,45,46,47,201,202 |

24,25,26,27,36,38 |

||||

|

septembril |

||||||

|

39,38,40,41,49, 36 |

25,27,28,22,23,29 |

|||||

|

septembril |

||||||

|

201,205,305,205,11,14,22 |

70,71,72,73,74,99,85 |

|||||

|

septembril |

||||||

|

septembril |

420,430,401,400, 300 |

|||||

|

septembril |

||||||

Postitatud saidile Allbest.ru

Sarnased dokumendid

Aruandelehe “Kauplused” koostamine programmis Excel 2013. Töötamine Microsoft Office’i perekonna tabelitega. Sektordiagrammide ja histogrammide, graafikute koostamine. Funktsioonide tabeldamise protseduuride väljatöötamine. Kasutaja funktsioonide programmeerimine VBA-s.

kursusetöö, lisatud 03.04.2014

Andmete sisestamine, redigeerimine ja vormindamine Microsoft Exceli tabeliredaktoris, lahtrite sisu vormindamine. Arvutused Exceli tabelites valemite, absoluutsete ja suhteliste viidete abil. Standardfunktsioonide kasutamine valemite loomisel.

test, lisatud 07.05.2010

Arvutustabelite loomine MS Excelis, valemite sisestamine funktsiooniviisardi abil. Suhteliste ja absoluutsete viidete kasutamine valemites. Loogilised funktsioonid MS Excelis. Diagrammide, graafikute ja pindade koostamine. Andmete sortimine ja filtreerimine.

test, lisatud 01.10.2011

Wordi tekstiredaktori ja Exceli tabelite võimaluste analüüs majandusprobleemide lahendamiseks. Kirjeldab levinud valemeid, matemaatilisi mudeleid ja Exceli finantsfunktsioone, mida kasutatakse investeeringute käibemäärade arvutamiseks. Tulemuste analüüs.

kursusetöö, lisatud 21.11.2012

Arvutused Excelis. Valemid ja funktsioonid: linkide ja nimede kasutamine, valemite teisaldamine ja kopeerimine. Suhtelised ja absoluutsed lingid. Funktsioonide mõisted ja liigid. Exceli töövihik. Töölehtede vaheline suhtlus. Diagrammide koostamine EXCELIS.

laboritööd, lisatud 28.09.2007

Microsoft Exceli sisseehitatud funktsioonide kasutamise omadused. Tabelite koostamine, andmetega täitmine, graafikute koostamine. Rakendage matemaatilisi valemeid päringute tegemiseks rakenduspakettide abil. Tehnilised nõuded arvutile.

kursusetöö, lisatud 25.04.2013

Microsoft Exceli tabeliprotsessor on rakendusprogramm, mis on loodud tabelite kujul esitatud majandusteabe töötlemise protsessi automatiseerimiseks; valemite ja funktsioonide rakendamine arvutustes; kruntimine.

abstraktne, lisatud 03.02.2013

Võimalus kasutada MS Excelis valemeid ja funktsioone. Suhtelised ja absoluutsed lingid. Operaatori tüübid. Toimingute järjekord valemites. Pesastatud funktsioonidega valemi loomine. Juhi kütusekululehe koostamine ja täitmine.

test, lisatud 25.04.2013

Tabeli "Kauba ostmine pühadeeelse allahindlusega" koostamine. Valemite ja linkide mõiste Excelis. Funktsioonide struktuur ja kategooriad, juurdepääs neile. Valemite kopeerimine, teisaldamine ja redigeerimine, lahtrite automaatne täitmine. Funktsiooni teksti genereerimine dialoogis.

laboritööd, lisatud 15.11.2010

Microsoft Excelis esitatud funktsioonid laenuparameetrite arvutamiseks ning laenude ja hoiuste analüüsimiseks. Majandusprobleemi analüüs, mille puhul kasutatakse finantsfunktsiooni NPER. Selle võimaliku kasutamise näidete kirjeldus.

Excelis ja see puudutab ettevõtte tulemuslikkuse analüüsi kokku vastavalt BDR, OPU ja ODDS näitajatele. Erinevalt kõigist teistest analüüsi osadest algandmeid praktiliselt pole - puhtalt finantsarvutused. Näitena võtame reaalse projekti, mis juba tegutseb ettevõttena, kuid sealsed numbrid on tinglikud.

Alustuseks määratleme, milliseid näitajaid tahame esile tõsta ja arvutada. Sel juhul on need: EBIT, varad, netovara, personali kasumlikkus, põhivara tasuvus ja müügitulu. Kõik need näitajad tuleb eraldi arvutada - rõhutame, täpselt arvutatud, sest Olemasolevate EBIT ja EBITDA aruandluse algandmed ei kajasta täpset pilti.

Seega koostame Excelis finantsanalüüsi lehel tabeli ja sisestame sinna kõik loetletud näitajad.

Järgmisena arvutame kõik järjekorras. Müügitulu arvutatakse lihtsalt: kasum miinus tulumaks jagatud tuluga. See näitaja annab arusaama ettevõtte kui terviku efektiivsusest, võttes arvesse kõiki kulusid. Üldjoontes tuleb öelda, et tasuvusnäitajaid on vaid mitusada, kuid meie puhul piisab vaid kõige elementaarsematest, et saaksime anda üldhinnangu investeeringu asjakohasusele.

Järgmine näitaja põhivara tootlus (ROFA) arvutatakse põhivara maksumuse ja puhaskasumi suhtena. Ehk kui me räägime näiteks autotootjast, siis põhivaraks võivad olla seadmed, patendid, tehnoloogiad jne. Ärge ajage seda segi varade tootlusega (ROA) - see kategooria arvutatakse puhaskasumi ja ettevõtte bilansis olevate varade väärtuse suhte alusel.

Järgmisena arvutame personali kasumlikkuse näitaja. See on paljuski sarnane tööviljakusega, kuid erinevus seisneb selles, et sel juhul ei arvestata tootlust igalt töötajalt, vaid otseselt palgafondi ja puhaskasumi suhte järgi. Samas sisaldab töötasu nii töötajate otsest töötasu kui ka sotsiaaltoetusi. Seega tekib arusaam kehtiva personalipoliitika tulemuslikkusest ja tööst olemasoleva personaliga.

Nüüd arvutame varade käibe. See näitaja on ettevõtluse hindamisel väga oluline, kuna näitab olemasolevate varade mobiilsust ja nende kasutussagedust. Mida suurem on kapitalikäive, seda efektiivsemaks seda peetakse. Arvutusvalem on lihtne: EBIT/vara kogusumma. Eraldi tasub välja arvutada EBIT ja EBITDA näitajad. Esimesena saab kasutada puhaskasumit miinus maksud, EBITDA arvutatakse veelgi lihtsamalt: EBIT+Amortisatsioon+Intressid; Parem on teha mõlemad näitajad samas tabelis - edasiste arvutuste mugavuse huvides. Lõpuks saate puhaskasumi arvutamiseks lahutada EBIT-ist kõik maksusoodustused. Sellest tulenevalt tuleks kõik finantsnäitajad koguda ülaltoodud tabelisse.

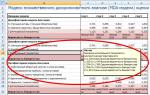

Oleme põhinäitajad välja arvutanud, nüüd liigume edasi tasuvuspunkti ja NPV arvutamise juurde. Tasuvuspunkt näitab minimaalset nõutavat tulusummat olemasolevate kulude juures, et tagada null. Selle arvutamiseks koostame eraldi lehe, teeme tabeli, kuhu märgime: koormuse protsendi, tulu, konstandid, maksud ja lõpptulemuse. Rühmitame muutuv- ja püsikuludega seotud näitajad, rakendame maksude arvutamise standardvalemit ja teostame lõpuks kõik ülejäänud arvutused. Tulemuseks peaks olema tabel, mis on näidatud ülaltoodud joonisel. See tabel näitab, millisel ärikoormuse tasemel nullkasumlikkus saavutatakse. Meie puhul oli koormus 16%.

Ja lõpuks jääb üle arvutada ettevõtte NPV, et oleks arusaam investeeringute olulisusest üldiselt. Esmalt otsustame diskontomäära üle – kas seda on vaja CAPM-mudeli kaudu eraldi arvutada või piisab lihtsalt alternatiivse tootluse võtmisest, milleks võib hästi sobida näiteks riigivõlakiri. Praegu on OFZ tootlus umbes 10%. Täpsemalt, selle projekti puhul oli kogu NPV 2,2 miljardit rubla, diskonteeritud investeeringutasuvus 31 kuud ja seega oli kasumlikkus aastases arvestuses umbes 40%, mis näitab, et sellesse ettevõttesse investeerimine on soovitatav.

See on kõik. See oli Exceli finantsanalüüsi käsitleva sarja viimane artikkel.

Olge kursis kõigi United Tradersi oluliste sündmustega – tellige meie leht