Ettevõtte käitumine on mõiste, mis hõlmab mitmesuguseid organisatsiooni juhtimisega seotud toiminguid. Ettevõtte käitumine mõjutab tema tegevuse majandustulemusi ja võimet meelitada ligi majanduskasvuks vajalikku kapitali. Ettevõtete käitumise parandamine Venemaa Föderatsioonis on kõige olulisem meede, mis on vajalik nii kodumaiste kui ka välisinvestorite investeeringute suurendamiseks kõigisse Venemaa majandussektoritesse. Üks viis selle täiustamise saavutamiseks on kehtestada teatud standardid, mis on välja töötatud ettevõtte käitumise parimate tavade analüüsi põhjal.

Ettevõtte käitumisstandardid kehtivad igat tüüpi äriorganisatsioonide kohta, kuid need on kõige olulisemad aktsiaseltside jaoks. Selle põhjuseks on asjaolu, et just aktsiaseltsides, kus sageli toimub omandi ja juhtimise lahusus, tekivad ettevõtte käitumisega seotud konfliktid kõige tõenäolisemalt.

Korporatiivse käitumise standardite rakendamise eesmärk on kaitsta kõigi organisatsiooni (ettevõtte) toimimist oluliselt mõjutavate või selle otsese mõju tsoonis olevate gruppide ja/või üksikisikute huve (huvirühmad). Nende hulka kuuluvad aktsionärid, tarbijad, töötajad, tarnijad ja muud äripartnerid, kohalikud elanikud ja keskkond.

Ettevõtte käitumine peab tagama kõrge ärieetika taseme turuosaliste vahelistes suhetes. Vaatleme ettevõtte käitumiskoodeksi (edaspidi koodeks) põhiprintsiipe.

Ettevõtte käitumine peab põhinema selles osalejate õiguste ja õigustatud huvide austamisel ning aitama kaasa organisatsiooni efektiivsele toimimisele, sh organisatsiooni varade väärtuse tõstmisele, töökohtade loomisele ning organisatsiooni finantsstabiilsuse ja kasumlikkuse säilitamisele.

Organisatsiooni tõhusa toimimise ja investeerimisatraktiivsuse aluseks on usaldus kõigi ettevõtte käitumises osalejate vahel. Korporatiivse käitumise põhimõtted on suunatud usalduse tekitamisele suhetes, mis tekivad seoses organisatsiooni juhtimisega.

Ettevõtte käitumise põhimõtted on ettevõtete üldjuhtimise süsteemi kujunemise, toimimise ja täiustamise lähtealused.

1. Ettevõtte käitumise praktika peaks andma aktsionäridele reaalse võimaluse kasutada oma õigusi, mis on seotud äriühingus osalemisega.

1.1. aktsionäridele tuleb tagada usaldusväärsed ja tõhusad vahendid aktsiate omandiõiguse arvestuseks ning võimalus oma aktsiaid vabalt ja kiiresti võõrandada.

1.2. Aktsionäridel on õigus osaleda aktsiaseltsi juhtimises, tehes aktsionäride üldkoosolekul otsuseid seltsi tegevuse olulisemates küsimustes. Selle õiguse kasutamiseks on soovitatav tagada, et:

(1) aktsionäride üldkoosolekust teavitamise kord andis aktsionäridele võimaluse selles osalemiseks nõuetekohaselt valmistuda;

(2) aktsionäridele anti võimalus tutvuda aktsionäride üldkoosolekul osalemiseks õigustatud isikute nimekirjaga;

(3) üldkoosoleku toimumise koht, kuupäev ja kellaaeg on määratud selliselt, et aktsionäridel on reaalne ja lihtne võimalus sellest osa võtta;

(4) aktsionäride õigus nõuda üldkoosoleku kokkukutsumist ja teha ettepanekuid koosoleku päevakorda ei kaasnenud põhjendamatute raskustega aktsionäride poolt nende õiguste olemasolu kinnitamisel;

(5) igal aktsionäril oli võimalus kasutada oma hääleõigust talle kõige lihtsamal ja mugavamal viisil.

1.3. Aktsionäridele tuleb anda võimalus osaleda ettevõtte kasumis. Selle õiguse kasutamiseks on soovitatav:

(1) luua läbipaistev ja arusaadav mehhanism dividendide suuruse ja aktsionäridele maksmise kindlaksmääramiseks;

(2) esitama piisavalt teavet, et moodustada täpne ettekujutus dividendide maksmise tingimuste olemasolust ja nende maksmise korrast;

(3) välistada dividendide maksmisel aktsionäride eksitamise võimalus äriühingu finantsseisundi osas;

(4) tagama dividendide maksmisel sellise korra, millega ei kaasneks põhjendamatuid raskusi nende saamisel;

(5) näha ette täitevorganite suhtes rakendatavad meetmed väljakuulutatud dividendide mittetäieliku või mittetähtaegse väljamaksmise korral.

1.4. Aktsionäridel on õigus korrapäraselt ja õigeaegselt saada täielikku ja usaldusväärset teavet ettevõtte kohta. Seda õigust kasutavad:

(1) aktsionäridele aktsionäride üldkoosoleku ettevalmistamisel igakülgse teabe andmine iga päevakorrapunkti kohta;

(2) aktsionäridele esitatavas majandusaasta aruandes vajaliku teabe lisamine, mis võimaldab hinnata äriühingu aruandeaasta tegevuse tulemusi;

(3) ühingusekretäri (edaspidi äriühingu sekretär) ametikoha tutvustamine, kelle ülesannete hulka kuulub aktsionäride juurdepääsu tagamine äriühingut puudutavale teabele.

1.5. Aktsionärid ei tohi kuritarvitada neile antud õigusi.

Lubatud ei ole aktsionäride tegevused, mille eesmärk on tekitada kahju teistele aktsionäridele või ühiskonnale, samuti muul viisil aktsionäride õiguste kuritarvitamine.

2. Ettevõtte käitumistavad peaksid tagama aktsionäride võrdse kohtlemise, kellel on võrdne arv sama liiki (kategooria) aktsiaid. Kõigil aktsionäridel peab olema võimalik saada tõhus kaitse, kui nende õigusi rikutakse.

Usaldus ühiskonna vastu põhineb väga suurel määral võrdsete aktsionäride võrdsel kohtlemisel ühiskonna poolt. Võrdseteks aktsionärideks käesoleva seadustiku tähenduses loetakse aktsionäre, kellele kuulub sama arv sama liiki (kategooria) aktsiaid. Selle põhimõtte järgimine on tagatud:

(1) üldkoosoleku läbiviimise korra kehtestamine, mis annab kõigile koosolekul osalevatele isikutele mõistliku võrdse võimaluse avaldada oma arvamust ja esitada neid huvitavaid küsimusi;

(2) oluliste korporatiivsete toimingute teostamise korra kehtestamine, mis võimaldab aktsionäridel saada selliste toimingute kohta täielikku teavet ja tagab nende õiguste järgimise;

(3) siseteavet ja konfidentsiaalset teavet kasutavate tehingute tegemise keeld;

(4) juhatuse liikmete, juhatuse liikmete ja peadirektori valimine läbipaistva korra kohaselt, mis näeb ette nende isikute kohta täieliku teabe esitamise aktsionäridele;

(5) sellise huvi kohta teabe andmine juhatuse liikmete, peadirektori ja teiste isikute poolt, keda võib pidada tehingust huvitatud;

(6) kõigi vajalike ja võimalike meetmete rakendamine äriühingu organi ja selle aktsionäri (aktsionäride), samuti aktsionäride vahelise konflikti lahendamiseks, kui selline konflikt mõjutab äriühingu huve (edaspidi korporatiivne konflikt). ).

3. Ettevõtte käitumise praktika peaks tagama, et direktorite nõukogu rakendab ettevõtte tegevuse strateegilist juhtimist ja tõhusat kontrolli. Koos tema osapooled äriühingu juhtorganite tegevuses, samuti juhatuse liikmete vastutus aktsionäride ees.

3.1. Juhatus määrab kindlaks ettevõtte arengustrateegia ning tagab tõhusa kontrolli ettevõtte finants- ja majandustegevuse üle. Selleks kiidab juhatus heaks:

(1) ettevõtte tegevuse prioriteetsed valdkonnad;

(2) finants- ja äriplaan;

(3) sisekontrolli protseduurid.

3.2. Ettevõtte juhatuse koosseis peab tagama juhatusele pandud ülesannete võimalikult tõhusa täitmise. Selleks on soovitatav:

(1) juhatuse liikmed valiti läbipaistva menetluse teel, mis arvestab aktsionäride arvamuste mitmekesisust, tagab juhatuse koosseisu vastavuse seadusest tulenevatele nõuetele ning võimaldab valida sõltumatuid juhatuse liikmeid. direktorid (edaspidi sõltumatu direktor);

(2) juhatusse kuulus piisav arv sõltumatuid juhte;

(3) juhatuse koosolekute kvoorumi kindlaksmääramise kord tagas tegevjuhtkonda mittekuuluvate ja sõltumatute juhtide osalemise.

(1) regulaarselt vastavalt spetsiaalselt väljatöötatud plaanile;

(2) isiklikult või tagaselja, olenevalt käsitletavate küsimuste tähtsusest.

(1) strateegilise planeerimise komitee aitab kaasa ettevõtte efektiivsuse parandamisele pikemas perspektiivis;

(2) revisjonikomisjon tagab juhatuse kontrolli äriühingu finants- ja majandustegevuse üle;

(3) personali- ja töötasukomisjon aitab kaasata ettevõtte juhtkonda kvalifitseeritud spetsialiste ja luua nende edukaks tööks vajalikke stiimuleid;

(4) ettevõtete konfliktide lahendamise komitee edendab ettevõtete konfliktide ennetamist ja tõhusat lahendamist.

Direktorite nõukogu võib kaaluda ka muude komiteede, sealhulgas riskijuhtimise komitee ja eetikakomitee loomist.

3.4. Juhatus tagab ettevõtte täitevorganite tulemusliku tegevuse ja kontrollib neid.

(1) anti õigus peatada äriühingu peadirektori (juhtimisorganisatsioon, juhataja) volitused;

(2) määras kindlaks nõuded äriühingu peadirektori (juhtimisorganisatsioon, juht) ja juhatuse liikme ametikohale kandideerimisele;

(3) kinnitas äriühingu peadirektori (juhtimisorganisatsioon, juht), juhatuse liikmetega sõlmitavate lepingute tingimused, sealhulgas töötasu ja muude maksete tingimused.

4. Korporatiivse käitumise praktika peaks andma ettevõtte täitevorganitele võimaluse mõistlikult, kohusetundlikult, ainuüksi ettevõtte huve silmas pidades tõhusalt juhtida ettevõtte jooksvat tegevust, samuti täitevorganite aruandekohustust. ettevõtte juhatus ja selle aktsionärid.

4.2. Seltsi täitevorganite koosseis peab tagama täitevorganitele pandud ülesannete võimalikult tõhusa täitmise. Selle jaoks:

(1) tegevjuht ja juhatuse liikmed tuleb valida läbipaistva korra kohaselt, mis annab aktsionäridele nende isikute kohta täieliku teabe;

(2) ainutäitevorgani volituste juhtimisorganisatsioonile (juhile) üleandmise otsuse tegemisel peab aktsionäridel olema täielik teave juhtimisorganisatsiooni (juhi) kohta, sealhulgas teave volituste üleandmisega kaasnevate riskide kohta. juhtimisorganisatsioon (juhataja), sellise ülekande vajaduse põhjendus, kinnitus rahaliste vahendite olemasolu juhtorganisatsioonile (juhile) ettevõttele kahjude hüvitamiseks juhul, kui need tekivad juhtimisorganisatsiooni (juhi) süül, kuna samuti juhtimisorganisatsiooniga (juhiga) sõlmitud lepingu projekt;

(3) tegevjuhil ja juhatuse liikmetel peab olema piisavalt aega oma ülesannete täitmiseks.

4.4. Soovitav on, et peadirektori (juhtimisorganisatsioon, juht) ja kollegiaalse täitevorgani liikmete tasustamine vastaks nende kvalifikatsioonile ning arvestaks nende reaalset panust ettevõtte tegevuse tulemustesse.

5. Korporatiivse käitumise praktika peaks tagama ettevõtte kohta täieliku ja usaldusväärse teabe, sealhulgas selle finantsseisundi, majandusnäitajate, omaniku- ja juhtimisstruktuuri õigeaegse avalikustamise, et tagada ettevõtte aktsionäride ja investorite võimalus teha teadlikke otsuseid.

5.1. Aktsionäridel peavad olema võrdsed võimalused samale teabele juurdepääsuks.

5.2. Ühiskonna infopoliitika peab tagama vaba ja koormamata juurdepääsu võimaluse ühiskonda puudutavale teabele.

5.3. Aktsionäridel peab olema võimalus saada täielikku ja usaldusväärset teavet, sealhulgas äriühingu finantsseisundi, selle tegevuse tulemuste, ettevõtte juhtimise, ettevõtte peaaktsionäride, samuti tema finants- ja majanduslikku mõju puudutavate oluliste faktide kohta. tegevused.

5.4. Ettevõte peab teostama kontrolli konfidentsiaalse ja siseteabe kasutamise üle.

6. Korporatiivse käitumise praktika peab arvestama huvitatud isikute, sh ettevõtte töötajate seaduses sätestatud õigustega ning soodustama aktiivset koostööd ettevõtte ja huvitatud isikute vahel, et suurendada ettevõtte vara, väärtust. aktsiatest ja muudest väärtpaberitest ning luua uusi töökohti.

6.1. Äriühingu tõhusa toimimise tagamiseks peavad selle täitevorganid arvestama kolmandate isikute, sealhulgas äriühingu võlausaldajate, riigi ja omavalitsuste huve, kelle territooriumil äriühing või selle struktuuriüksused asuvad.

6.2. Ettevõtte juhtorganid peavad edendama ettevõtte töötajate huvi ettevõtte tulemusliku toimimise vastu.

7. Korporatiivse käitumise praktika peab tagama tõhusa kontrolli äriühingu finants- ja majandustegevuse üle, et kaitsta aktsionäride õigusi ja õigustatud huve.

7.1. Ühiskonnal on soovitatav luua tõhusalt toimiv süsteem igapäevaseks kontrolliks oma finants- ja majandustegevuse üle. Sel eesmärgil on soovitatav, et ühingu tegevus toimuks finants- ja majandusplaani alusel, mille kinnitab igal aastal ettevõtte juhatus.

7.2. Seltsil on soovitatav eristada oma finantsmajandusliku tegevuse kontrollisüsteemi kuuluvate organite ja sisekontrollisüsteemi väljatöötamise, kinnitamise, rakendamise ja hindamise eest vastutavate isikute pädevust. Sisekontrolliprotseduuride väljatöötamine on soovitav usaldada ettevõtte täitevorganitest sõltumatule sisekontrolliteenistusele (edaspidi kontrolli- ja audititeenistus) ning sisekontrolliprotseduuride kinnitamine ettevõtte juhatusele. Ettevõte.

(1) revisjonikomisjon hindab äriühingu audiitori kandidaate;

(2) ühingu auditiorganisatsiooni (audiitori) järeldus esitatakse enne aktsionäride üldkoosolekule kinnitamiseks esitamist revisjonikomisjonile hindamiseks.

Loomulikult saavad organisatsioonid oma ettevõtte käitumispoliitika kujundamisel iseseisvalt kindlaks määrata, milliseid koodeksiga soovitatud reegleid ja protseduure järgida, ja/või töötada välja muid reegleid ja protseduure kooskõlas koodeksis avalikustatud ettevõtte käitumise põhimõtetega.

Indiviidide (indiviidide rühmade) käitumine on otseselt seotud organisatsioonis (ettevõttes) tekkiva kliimaga, mille all mõistetakse meeskonnas valitsevat, suhteliselt stabiilset psühholoogilist meeleolu, mis väljendub selle tegevuse tulemuslikkuses. Samal ajal on organisatsiooni kliima ja organisatsiooni kultuur organisatsiooni kaks üksteisest sõltuvat tunnust. Organisatsiooni kliimat mõjutades on võimalik muuta subkultuure ja nende kaudu ka ettevõtte üldist organisatsioonikultuuri.

Kliima organisatsioonis mängib olulist rolli ettevõtte kultuuris ja sellest tulenevalt ka ettevõtte üldises õitsengus. Sellega seoses on ettevõtte juhtimisel ülimalt oluline selle seose arvestamine, mis avaldub järgmiste komponentide ja tingimuste kaudu:

1) Personal. Ettevõtte psühholoogia avaldub selles töötavate inimeste kaudu. Seetõttu peab iga organisatsioon meelitama ja valima inimesi vastavalt oma praegustele ja tulevastele väärtustele ja eesmärkidele, olemasolevale ja kavandatavale kultuurile ja kliimale.

2) Sotsialiseerumine. Vaatamata sellele, et ettevõtte personalipoliitika peaks olema suunatud inimeste valikule, tuleb oluliselt pingutada uute töötajate kohandamisel organisatsiooni sisekeskkonnaga.

3) Identifitseerimine. Kultuuri ja kliima juhtimisel on suur tähtsus töötajate samastumisel oma organisatsiooni, meeskonnaga, see tähendab töötaja isiklike eesmärkide vastavus organisatsiooni eesmärkidega, valitud erialale pühendumine, organisatsioonile pühendumine jne.

4) Võimsus. Siin tõstatatud küsimused hõlmavad võimu teostamise eesmärke ja stiile organisatsiooni kõigil tasanditel. Koordineerimis-, planeerimis-, kontrolli- ja muid juhtimisfunktsioone rakendatakse erineval viisil ja erinevatel eesmärkidel ning see mõjutab otseselt organisatsiooni psühholoogiat.

5) Sisekommunikatsioon. Organisatsioon võib omaks võtta erinevaid kommunikatsioonimeetodeid juhtide ja alluvate ning töötajate vahel nii tootmises kui ka väljaspool seda.

6) Suhtlemine väliskeskkonnaga. Erinevalt eelmisest ei kontrolli organisatsioonivälist olukorda organisatsiooni enda sisejõud.

Samal ajal moodustab olulise osa selle kultuurist ja kliimast väliskeskkonnaga suhtlemise stiil, st keskkonnast teabe hankimise viisid; organisatsioonilised mehhanismid kujunevad üldiste tegurite mõjul nii tootmis- kui ka mittetootmissfääris, mille kogumit saab esitada vastava liigitusskeemiga (joonis 3.5).

Joonis 3.5 – Tootmiskliima põhikomponendid organisatsioonis

Tootmiskliima positiivne (tõhus) stabiilsus meeskonnas saavutatakse ennekõike selle üksikute liikmete psühholoogilise ühilduvuse tagamisega tööprotsessis, võttes arvesse kõiki nende loomupäraseid individuaalseid omadusi. Muidu ebavajalikud pinged ja konfliktid, mis tekivad inimeste, inimgruppide, meeskondade vahel ja millega ühelt poolt kaasnevad emotsionaalsete kogemuste suurenemine ja teisalt tööaktiivsuse vähenemine, mõjutavad negatiivselt nii üksikute töötajate kui ka meeskonna tulemuslikkust. tervikuna.

Nagu uuringud näitavad, ei ole konfliktide objektiivsed allikad mitte ainult isiklikud probleemid, vaid ka konfliktis olijate isiklikud ebasoodsad iseloomujooned, halb suhtluskultuur, madal enesekontroll, impulsiivsus, tuline tuju ja vastastikune vaen. Konflikte ei ole võimalik täielikult vältida, seetõttu on ülesandeks viia need miinimumini, lähtudes personali optimaalsest valikust ja paigutamisest sobivatesse meeskondadesse, võttes arvesse tootmissfääri iseärasusi ja töötajate individuaalseid omadusi.

Erilist tähelepanu meeskonnas soodsa kliima kujundamisele pööravad otse juhid, juhid, nii formaalsed kui ka mitteametlikud (pole volitatud). Juht, olles võtmefiguuriks teatud tootmise (majandusliku) allsüsteemi sotsiaal-majandusliku arengu protsessis, suudab koos meeskonnajuhtidega kas koondada või deorganiseerida töötajate jõudu, intelligentsust, võimeid, energiat ja entusiasmi.

Seega, tegutsedes meeskondade töö organiseerijana, peab juht (juht) suutma nende tegevust korraldada; viia personali valik ja paigutamine läbi selliselt, et ühtede nõrkused kompenseeritakse teiste tugevate külgedega ja vastupidi, moodustada ühtsed, tõhusad ja tulemusrikkad meeskonnad; kontakteeruda ja teha koostööd alluvate ja tippjuhtidega, sõltumata nende individuaalsetest omadustest jne.

Väga sageli on organisatsioonis konfliktiallikaks töötajate tegevuse või soorituse kriitika noomimise või noomituse näol.

Seda tüüpi käitumist praktiseerivate juhtide käitumine põhineb soovil alandada vestluskaaslase enesehinnangut, pannes ta tundma end ebapädevana; end teise inimese arvelt maksma panna ja oma emotsioone karistamatult tema peale välja heita. "Avatud ja ausa suhtlemise" varjus kasutatakse kõrgendatud tooni ja ebaviisakust. “Puudude parandamine” taandub süüdistustele ja isikuomaduste hukkamõistmisele ning “vigade kallal töötamine” toob kaasa töötajate otsesed ähvardused ja hirmutamise. Tagasiside toimub sel juhul hävitava kriitika vormis. Tõepoolest, töötaja reaktsiooni pole keeruline ennustada: ärritus, viha, nördimus, sisemine vastupanu ja visadus - isegi kui ta mõistab, et eksis ja juhi väited on õigustatud. Kõik see tekitab paratamatult konflikte.

Nagu eespool märgitud, tekivad tootmise ja majandustegevuse tingimustes sageli olukorrad, kus üksikute töötajate (tööliste kollektiivide) või administratsiooni ja töötaja positsioonid seoses tootmise, tööjõu jms küsimustega ei lange kokku. Seetõttu on ettevõtetes ärisuhtluskultuuri loomise üks olulisemaid aspekte nende konfliktide negatiivsete ilmingute ennetamise korraldamine.

Konfliktist tuleb aru saada kokkuleppe puudumine kahe või enama osapoole vahel, kelleks võivad olla konkreetsed isikud või rühmad. Seega teeb kumbki pool kõik, et tema seisukohta või eesmärki aktsepteeritaks ja takistab teisel poolel sama tegemast. Konflikt võib olla funktsionaalne ja viia organisatsiooni efektiivsuse suurenemiseni ja düsfunktsionaalsuseni, mis viib isikliku rahulolu vähenemiseni grupi koostööga ja sellest tulenevalt organisatsiooni efektiivsuse vähenemiseni.

Konflikti teema on selle allikas, selle tuum; konflikti teemaks on huvid, positsioonid, väärtused, vaated.

Konflikti osapoolte tase (aste, tähtsus) võib olla erinev. Indiviidi auaste, kellel puuduvad vastaste mõjutamise vahendid, on minimaalne, samas kui grupi (gruppide ühenduse) esindaja auaste tõuseb alati. Riigi valitsejal on kõrgeim auaste (arengu õiguslikes tingimustes).

Muidugi ei ole iga vaidlus konflikt. Viimase esinemiseks on vajalik esialgne konfliktsituatsioon (konfliktipotentsiaal) ja konflikti käivitav intsident. Konfliktijuhtum on enamasti läbimõtlematu, ebapiisavalt tasakaalustatud tegevus, ebaõnnestunud käitumisviis või ebaõiglane kriitika.

Arvestades konfliktide näiliselt lõputut mitmekesisust, on nende esinemise põhjused üsna triviaalsed ja neid võib rühmitada järgmiselt.

1. Peamine põhjus on piiratud ressursid, mis tuleb osalejate vahel ära jagada.

2. Kõigil konfliktis osalevatel isikutel on oma tegevusele erinevad eesmärgid. Nende lahendatavad probleemid välistavad üksteist ja ainult kompromissimeetodi kasutamine ei vii tõenäoliselt osapoolte ühtsuseni.

3. Üksteise eesmärkidest ja eesmärkidest arusaamise puudumine, vastastikune usaldamatus on jõudnud piirini ning iga konfliktis osaleja kuulab ainult iseennast ja räägib ainult oma probleemidest.

4. Konflikti osaliste käitumine on peegeldav ja sellest tulenevalt üksteist tõrjuv.

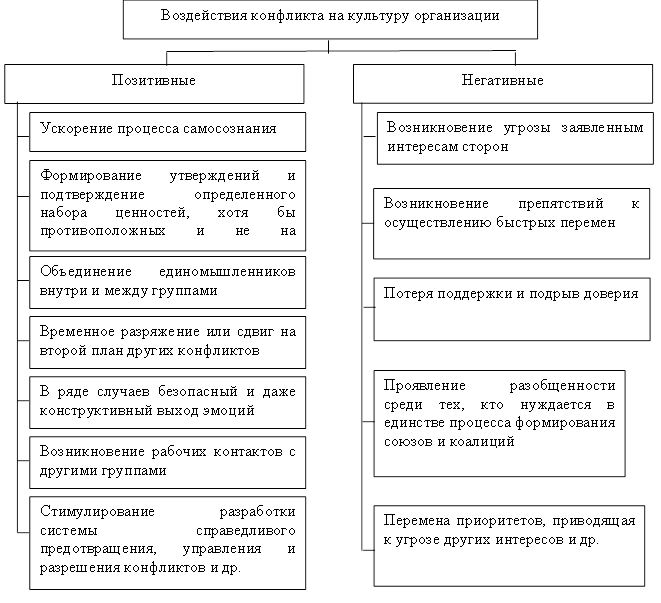

Konfliktil võib olla nii positiivne mõju organisatsiooni (firma) tegevusele kui ka negatiivne ehk düsfunktsionaalne konflikt. Konflikti positiivsed ja negatiivsed mõjud on toodud joonisel fig. 3.6.

Konflikti nimetatakse funktsionaalseks, kui see suurendab organisatsiooni efektiivsust, ja düsfunktsionaalseks (destruktiivseks), kui see vähendab tõhusust. Tõhus juhtimine on kõigi konfliktide suunamine funktsionaalsesse suunda.

Paljud eksperdid peavad konfliktijuhtimist selle ülekandmiseks inimeste tegevuse ratsionaalsesse kanalisse, mis avaldab sisulist mõju konflikti sotsiaalsete subjektide konfliktkäitumisele, et saavutada soovitud tulemusi; vastasseisu piiramine konstruktiivse mõjuga. Konfliktide haldamine hõlmab: prognoosimist, reguleerimist, ühtede ennetamist ja teiste stimuleerimist; konfliktide lõpetamine ja mahasurumine.

Joonis 3.6 – Konfliktide positiivne ja negatiivne mõju ettevõtte kultuurile

Konfliktihalduse korraldamise protsess on võimalik ainult siis, kui konflikti olemust mõistetakse ja mõistlikult rakendatakse sobivaid lahendusviise. Sel eesmärgil on joonisel fig. 3.7.

Vastavalt klassifikatsioonistruktuurile saab eristada kahte kõige tõhusamate meetodite rühma ettevõttesiseste, inimestevaheliste, rühmadevaheliste konfliktide või üksikisiku ja rühma vaheliste konfliktide tagajärjel tekkivate konfliktsituatsioonide juhtimiseks - struktuursed ja inimestevahelised meetodid.

|

KONFLIKTIOLUKORDADE HALDAMISE STRUKTUURI MEETODID |

||||||

|

Töönõuete selgitamine |

Koordineerimis- ja integreerimismehhanismide kasutamine |

Preemiasüsteemi loomine |

Organisatsiooniüleste üldeesmärkide kasutamine |

|||

|

1) Ettevõttesisene konflikt (rollikonflikt esinejale esitatavate nõuete mittevastavuse tõttu, isikusisene konflikt juhi nõuete ja alluva isiklike huvide vastuolu tõttu) 3) Konflikt indiviidi ja grupi vahel (käitumisnormidega mittevastavuse, erineva positsiooni tõttu tootmis- ja majandusküsimustes) |

2) Inimestevaheline konflikt (tööstuslik juhtide vahel, üksikisikute vahel, mis on tingitud vaadete, iseloomu jms erinevustest) 4) Gruppidevaheline konflikt (eesmärkide erinevuste tõttu liini- ja personalipersonali vahel, funktsionaalrühmade vahel jne) |

|||||

|

Kõrvalehoidmine |

Silumine |

Sund |

Kompromiss |

Lahendus |

||

|

ISIKUVAHELISED MEETODID KONFLIKTIOLUKORRADE HALDAMISEKS |

||||||

Joonis 3.7 - Konfliktide klassifikatsiooni struktuur ja konfliktsituatsioonide juhtimise meetodid

Struktuursetest meetoditest on düsfunktsionaalse konflikti ärahoidmise seisukohalt kõige tõhusam töönõuete selgitamine, mille sisuks on juhi selgitus, milliseid tulemusi igalt töötajalt ja osakonnalt oma töö teostamisel oodatakse. erialaseid ülesandeid.

Kui töötajate töös tuvastatakse puudujääke, ei ole professionaalse juhi põhiülesanne ebaõnnestumise eest (mis toob kaasa konflikti) karistamine ega kättemaksu, vaid soovitud tulemuseni jõudmine ja töötaja abistamine olukorraga toimetulekuks.

Kuidas tagada, et ettevõttes ei tekiks düsfunktsionaalseid konflikte? Peamine on läheneda kriitikale professionaalselt.

1. Viha ja ärritus on halvad abilised. “Vihahoos määratud karistused ei saavuta oma eesmärki,” kirjutas I. Kant. Tegele oma emotsioonidega ja kontrolli ennast, isegi kui töötaja vead tõid kaasa tõsiseid probleeme. Kohtumist ei tohiks pidada kohe, “kuum kannul”, kui kired pole veel vaibunud, kuid seda ei tohiks ka pikaks ajaks edasi lükata. Ja loomulikult on äärmiselt oluline seista vastu kiusatusele alustada “debriifingut” kohe pärast selle vea avastanud juhtkonna juurest naasmist.

2. Mõelge, kui valmis on teie töötaja kriitikat vastu võtma. Võib-olla kogeb ta hetkel oma vigu või on teda haaranud hirm tuleviku ees ja hirmud eelseisva kohtumise ees.

Võib-olla ajab ta nüüd asju korda nende kolleegidega, kes teda “seadistasid” või on oma eksimuse pärast kogu maailma peale vihane. Peate olema kindel, et alluv oskab olukorda hinnata ja kuuleb talle suunatud sõnu.

3. Eralda inimene probleemist ja tulemusest. Kas see on teie arvates võimatu? Kuid ainult selline lähenemine pakub konstruktiivset kriitikat. Kõige tavalisem viga, mida juhid teevad, on probleemi isikupärastamine. Ärge unustage lõppeesmärki – teie ülesanne ei ole töötajat muuta ega parandada: asi pole temas, vaid tema töö kvaliteedis. Räägi minimaalselt inimesest, maksimaalselt olukorrast ja tulemusest; Ärge taandage töötaja vigu tema isiklikele omadustele. Hinnake mitte alluvat, vaid ainult tema tegevust ja tulemusi. Ja ära üldista! Ära oota selliseid lauseid nagu "Sa oled jälle kõik ära rikkunud!" või "Teile ei saa midagi usaldada: sa vead meid alati alt!" tekitab töötajas häbi või põletavat soovi kõike kohe parandada.

4. Luues tingimused rahulikuks, konfidentsiaalseks vestluseks eraviisiliselt, demonstreerite individuaalset lähenemist ja austust töötaja vastu, isegi kui ta tegi vea; näidake oma tõelist huvi olukorra objektiivse hindamise vastu ja esitage kohtumine alluva arengu elemendina, mitte tema karistusena. Avalik arutelu ei tekita töötajale mitte ainult piinlikkust, vaid ka alandab. Ja avameelsust ja siirust on inimeselt tema vigu avalikult uurides raske oodata.

5. Sama oluline on valida kohtumiseks õige aeg. Vestlus tööpäeva lõpus või enne lõunapausi põhjustab teie vestluskaaslase täiendavat ärritust, aga ka katset lahendada kõik probleemid "liikvel olles" iga minut: kella vaadates. Ja kui olete juba vestlust alustanud, ärge laske end häirida telefonikõnedest, vestlustest külastajatega, pausidest jne.

6. Vali oma väljendid! Enamiku Venemaa juhtide jaoks tähendab kriitika esialgu kõrgendatud häält. Mõned juhid usuvad, et ebaviisakus ja ebaviisakus viitavad nende emotsionaalsele, siirale ja sügavale murele ettevõtte pärast, teised usuvad, et nii edastavad nad oma rahulolematust oma alluvatele kiiremini ja tõhusamalt ning kolmandad arvavad, et sõimu muudab nende kõne demokraatlikumaks ja demokraatlikumaks. arusaadav.

Tegelikult viitavad karjumine ja ebaviisakus vaid argumentatsiooni puudumisele ja juhtide piiratud oskustele oma alluvaid mõjutada. Kõrgendatud toon on märk juhi nõrkusest ja ebaprofessionaalsusest.

7. Mina olen boss – sina... Kohtle süüdlast kui võrdset. Sina pole ka patuta... Ära lase end Kõrgema Juhtkonna kriitilistest monoloogidest maha lasta ja püüa vältida kiusatust inimeste üle kohut mõista.

Ainult tõeliselt professionaalne juht ei tõesta oma üleolekut, kritiseerides ja noomides töötajaid nende vigade ja puuduste pärast. Sellistes meeskondades reeglina konflikte ei teki.

Konfliktsituatsiooni lahendamise meetod koordineerimis- ja integreerimismehhanismide abil seisneb selle ennetamises, tehes juhipoolse otsuse alluvate vahel tekkiva lahkarvamuse kohta. Samal ajal on konfliktiolukorra lahendamisel kõige tõhusamad integratsioonivahendid:

Juhtimishierarhia;

Funktsionaalsete teenuste kasutamine;

Sihtrühmade kasutamine;

Valdkondadeüleste koosolekute kasutamine.

Organisatsiooniüleste terviklike eesmärkide püstitamise meetod on suunatud kõigi tootmis- ja majandustegevuses osalejate huvi tugevdamisele ühise lõppeesmärgi saavutamise vastu. Samuti julgustab kogu organisatsioonile selgelt määratletud eesmärkide seadmine osakonnajuhatajaid tegema otsuseid, millest on kasu kogu organisatsioonile, mitte ainult nende enda funktsionaalsele valdkonnale.

Oluline ja üsna tõhus konfliktsituatsiooni juhtimise meetod põhineb tasustamissüsteemi kasutamisel, mis peaks stimuleerima töötajate tegevust kogu organisatsiooni hõlmavate terviklike eesmärkide saavutamisel, mis vastavad juhtkonna ja ettevõtte enda huvidele ja soovidele.

Inimestevaheliste konfliktide lahendamise meetodite hulgas on kõige olulisemad järgmised: vältimine (isiku konfliktist eemaldumine); silumine (inimese veendumus, et meeskonna “kindluse” saavutamiseks pole vaja konflikti tekitada); sund; kompromiss (teise poole seisukoha aktsepteerimine); probleemide lahendamine (eriarvamuste teadvustamine ja valmisolek teha konfliktiosalistele vastuvõetavaid otsuseid).

Tuleb märkida, et keerulistes olukordades, kus mitmekülgsed lähenemisviisid ja täpne informatsioon on mõistlike otsuste tegemiseks hädavajalikud, tuleb soodustada vastandlike arvamuste teket ja olukorda juhtida probleemilahendusmeetodi abil.

Korporatiivse käitumiskoodeksi koostas Föderaalse juriidilise väärtpaberituru komisjoni juhendamisel Coudert Brothers. Tööd rahastati Euroopa Rekonstruktsiooni- ja Arengupanga (EBRD) toetusest, mille andis Jaapani valitsus.

Põhimõtted on sõnastatud, võttes arvesse Majanduskoostöö ja Arengu Organisatsiooni (OECD) ettevõtte üldjuhtimise põhimõtteid, rahvusvahelist praktikat ettevõtete käitumise valdkonnas, samuti Venemaal alates föderaalseaduse vastuvõtmisest kogutud kogemusi. "Aktsiaseltside kohta",

Rybkin, A. “Lähme räägime...” ehk Natuke alluvate kriitikast // Ettevõttejuhtimise ajakiri - 2006. - nr 7. - KOOS.

Muzychenko, V.V. Personali juhtimine. Loengud: õpik õpilastele. kõrgemale õpik asutused / Kirjastuskeskus "Akadeemia", 2003. - 528 lk.

Sarukhanov, E.R., Tomilov V.V. Personalijuhtimine ehitustootmise intensiivistumise tingimustes. - L.: Stroyizdat, 1991.

| Eelmine |

Sissejuhatus…………………………………………………………………………………………………. 3

1. Ettevõtte käitumise põhimõtted……………………………………………………………. … 5

2. Aktsionäride üldkoosolek………………………………………………………….. 9

3. Ettevõtte juhatus………………………………………………………….. 13

4. Ettevõtte täitevorganid…………………………………………………… 17

5. Olulised ettevõtte tegevused…………………………………………………………. 19

6. Ettevõtte kohta teabe avalikustamine……………………………………………………

7. Kontroll ettevõtte finantsmajandusliku tegevuse üle………………… 23

8. Dividendid…………………………………………………………………………………………….. 24

9. Ettevõtete konfliktide lahendamine………………………………………. 25

Järeldus…………………………………………………………………………………… 27

Kasutatud kirjanduse loetelu…………………………………………………………….. 28

Lisa 2 (Ettevõtte teabepoliitika eeskirjad

JSC Aeroflot)

SISSEJUHATUS

"Ettevõtte käitumine" on mõiste, mis hõlmab mitmesuguseid äriüksuste juhtimisega seotud toiminguid. Ettevõtete käitumine mõjutab majandusüksuste majandustulemusi ja nende võimet meelitada ligi majanduskasvuks vajalikku kapitali. Ettevõtete käitumise parandamine Venemaa Föderatsioonis on kõige olulisem meede, mis on vajalik nii kodumaiste kui ka välisinvestorite investeeringute suurendamiseks kõigisse Venemaa majandussektoritesse. Üks võimalus selle saavutamiseks oleks kehtestada teatud standardid, mis põhinevad ettevõtete käitumise parimate tavade analüüsil.

Korporatiivse käitumise standardid kehtivad igat tüüpi äriettevõtetele, kuid need on kõige olulisemad aktsiaseltside jaoks. Selle põhjuseks on asjaolu, et just aktsiaseltsides, kus sageli toimub omandi ja juhtimise lahusus, tekivad ettevõtte käitumisega seotud konfliktid kõige tõenäolisemalt. Seetõttu töötati koodeks välja eelkõige kapitaliturule sisenevate aktsiaseltside jaoks. See aga ei välista võimalust seda kasutada teistel äriüksustel.

Koodeksi aktuaalsus täna seisneb selles, et ettevõtte käitumine peab tagama kõrge ärieetika taseme turuosaliste suhetes, mis tähendab, et need, kellele see on mõeldud, peavad ühel või teisel viisil selle kasutamist oma tegevuses deklareerima.

Ettevõtte käitumisstandardite rakendamise eesmärk on kaitsta kõigi aktsionäride huve, olenemata neile kuuluva osaluse suurusest. Mida kõrgem on aktsionäride huvide kaitse tase, seda suurematele investeeringutele saavad Venemaa aktsiaseltsid (edaspidi äriühingud) loota, mis avaldab positiivset mõju Venemaa majandusele. terve.

Allpool on toodud eeldused Ettevõtte käitumiskoodeksi (edaspidi koodeks) väljatöötamiseks. Ettevõte saab vastavalt üldistele soovitustele välja töötada oma ettevõtte käitumiskoodeksi.

Seadusandlus ei suuda õigeaegselt reageerida muutustele ettevõtete käitumistavades, kuna seadusandluse muudatuste sisseviimine nõuab märkimisväärset aega. Paljud ettevõtte käitumisega seotud küsimused jäävad väljaspool seadusandlikku sfääri ja on pigem eetilise kui juriidilise iseloomuga.

Paljud ettevõtte käitumist reguleerivad õigussätted põhinevad eetilistel standarditel. Selliste õigusnormide näiteks on tsiviilõiguse normid, mis kehtestavad võimaluse eelkõige kehtivate õigusaktide puudumisel lähtuda hea usu, mõistlikkuse ja õigluse nõuetest, samuti teostada kodanikuõigusi mõistlikult ja heas usus. Seega on mõistlikkuse, õigluse ja aususe moraalsed ja eetilised standardid kehtivate õigusaktide lahutamatuks osaks.

Sellised õigusnormid ei ole aga alati piisavad, et saavutada õiget ettevõtte käitumist. Seetõttu peavad ühiskonnad tegutsema mitte ainult õigusnormide, vaid ka eetiliste normide järgi, mis on sageli õigusnormidest rangemad.

Äriringkondades kasutatavad eetilised standardid on väljakujunenud käitumisnormide ja äritavade süsteem, mis ei põhine seadusandlusel ja kujundab positiivseid ootusi korporatiivsuhetes osalejate käitumisele. Ettevõtte käitumise eetilised standardid moodustavad stabiilsed käitumise stereotüübid, mis on ühised kõigile korporatiivsuhetes osalejatele.

Eetiliste standardite järgimine pole mitte ainult moraalne kohustus, vaid aitab ühiskonnal riske vältida, toetab pikaajalist majanduskasvu ja soodustab edukat äritegevust. Eetilised standardid koos seadusandlusega kujundavad ettevõtte käitumispoliitika, mis põhineb aktsionäride ja ettevõtte juhtkonna huvide arvestamisel, mis aitab tugevdada ettevõtte positsiooni ja suurendada kasumit.

Koodeksile on antud eriline koht Venemaa ettevõtete käitumistavade arendamisel ja täiustamisel. Sellel on oluline hariduslik roll Venemaa ühiskondade juhtimise standardite kehtestamisel ja Venemaa aktsiaturu edasise arengu edendamisel.

Koodeksi eesmärk on paljastada ettevõtte käitumise parima praktika aluspõhimõtted, mille järgi saavad Venemaa ettevõtted üles ehitada oma ettevõtte käitumise süsteemi.

1. ETTEVÕTETE KÄITUMISE PÕHIMÕTTED

Ettevõtte käitumine peab põhinema selles osalejate õiguste ja õigustatud huvide austamisel ning aitama kaasa ettevõtte efektiivsele toimimisele, sealhulgas ettevõtte vara väärtuse suurendamisele, töökohtade loomisele ning ettevõtte finantsstabiilsuse ja kasumlikkuse säilitamisele.

Ettevõtte tõhusa toimimise ja investeerimisatraktiivsuse aluseks on usaldus kõigi ettevõtte käitumises osalejate vahel. Selles peatükis sisalduvad korporatiivse käitumise põhimõtted on suunatud usalduse tekitamisele ettevõtte juhtimisega seoses tekkivates suhetes.

Ettevõtte käitumise põhimõtted on ettevõtete üldjuhtimise süsteemi kujunemise, toimimise ja täiustamise lähtealused.

Selles peatükis sätestatud korporatiivse käitumise põhimõtted on aluseks käesoleva koodeksi järgmistes peatükkides sisalduvatele soovitustele, samuti aluspõhimõtetele, mida tuleks järgida selliste soovituste puudumisel. Need põhimõtted on sõnastatud, võttes arvesse Majanduskoostöö ja Arengu Organisatsiooni (OECD) ettevõtte üldjuhtimise põhimõtteid, rahvusvahelist praktikat ettevõtete käitumise valdkonnas, samuti Venemaal alates föderaalseaduse vastuvõtmisest kogutud kogemusi. "Aktsiaseltside kohta".

1. Ettevõtte käitumistavad peaksid tagama

aktsionäridel on reaalne võimalus teostada oma õigusi, mis on seotud äriühingus osalemisega.

1.1. Aktsionäridele tuleb tagada usaldusväärsed ja tõhusad vahendid aktsiate omandiõiguse registreerimiseks, samuti

oma aktsiate tasuta ja kiire võõrandamise võimalus.

1.2. Aktsionäridel on õigus osaleda aktsiaseltsi juhtimises, tehes aktsionäride üldkoosolekul otsuseid seltsi tegevuse olulisemates küsimustes.

1.3. Aktsionäridele tuleb anda võimalus osaleda ettevõtte kasumis.

1.4. Aktsionäridel on õigus korrapäraselt ja õigeaegselt saada täielikku ja usaldusväärset teavet ettevõtte kohta.

1.5. Aktsionärid ei tohi kuritarvitada neile antud õigusi.

Lubatud ei ole aktsionäride tegevused, mille eesmärk on tekitada kahju teistele aktsionäridele või ühiskonnale, samuti muul viisil aktsionäride õiguste kuritarvitamine.

2. Ettevõtte käitumistavad peaksid tagama aktsionäride võrdse kohtlemise, kellel on võrdne arv sama liiki (kategooria) aktsiaid. Kõigil aktsionäridel peab olema võimalik saada tõhus kaitse, kui nende õigusi rikutakse.

3. Ettevõtte käitumistavad peaksid tagama strateegilise juhtimise elluviimise direktorite nõukogu pooltäriühingu tegevust ja temapoolset tõhusat kontrolli äriühingu juhtorganite tegevuse üle, samuti juhatuse liikmete vastutust aktsionäride ees.

3.1. Juhatus määrab kindlaks ettevõtte arengustrateegia ning tagab tõhusa kontrolli ettevõtte finants- ja majandustegevuse üle.

3.2. Ettevõtte juhatuse koosseis peab tagama juhatusele pandud ülesannete võimalikult tõhusa täitmise.

3.4. Juhatus tagab ettevõtte täitevorganite tulemusliku tegevuse ja kontrollib neid.

4. Korporatiivse käitumise praktika peaks andma ettevõtte täitevorganitele võimaluse mõistlikult teostada ettevõtte jooksvat tegevust tõhusalt juhtida., samuti täitevorganite vastutust ettevõtte direktorite nõukogu ja selle aktsionäride ees.

4.2. Seltsi täitevorganite koosseis peab tagama täitevorganitele pandud ülesannete võimalikult tõhusa täitmise.

4.4. Soovitav on, et peadirektori (juhtimisorganisatsioon, juht) ja kollegiaalse täitevorgani liikmete tasustamine vastaks nende kvalifikatsioonile ning arvestaks nende reaalset panust ettevõtte tegevuse tulemustesse.

5. Ettevõtte käitumise praktika peaks tagama ettevõtte kohta täieliku ja usaldusväärse teabe õigeaegse avalikustamise, sh tema finantsseisund, majandusnäitajad, omanikering ja juhtimisstruktuur, et tagada ettevõtte aktsionäride ja investorite teadlike otsuste tegemise võimalus.

5.1. Aktsionäridel peavad olema võrdsed võimalused samale teabele juurdepääsuks.

5.2. Ühiskonna infopoliitika peaks tagama vaba ja koormamata juurdepääsu võimaluse

teavet ühiskonna kohta.

5.3. Aktsionäridel peab olema võimalus saada täielikku ja usaldusväärset teavet, sealhulgas äriühingu finantsseisundi, selle tegevuse tulemuste, ettevõtte juhtimise, ettevõtte peaaktsionäride, samuti tema finants- ja majanduslikku mõju puudutavate oluliste faktide kohta. tegevused.

5.4. Ettevõte peab teostama kontrolli konfidentsiaalse ja siseteabe kasutamise üle.

6. Korporatiivse käitumise praktika peab arvestama seaduses sätestatud sidusrühmade õigustega, kaasa arvatud ettevõtte töötajad ning soodustada ettevõtte ja huvitatud isikute aktiivset koostööd ettevõtte varade, aktsiate ja muude väärtpaberite väärtuse suurendamiseks,

uute töökohtade loomine.

6.1. Äriühingu tõhusa toimimise tagamiseks peavad selle täitevorganid arvestama kolmandate isikute, sealhulgas äriühingu võlausaldajate, riigi ja omavalitsuste huve, kelle territooriumil äriühing või selle struktuuriüksused asuvad.

6.2. Ettevõtte juhtorganid peavad edendama ettevõtte töötajate huvi ettevõtte tulemusliku toimimise vastu.

7. Korporatiivse käitumise praktika peab tagama tõhusa kontrolli äriühingu finants- ja majandustegevuse üle, et kaitsta aktsionäride õigusi ja õigustatud huve.

7.1. Ühiskonnal on soovitatav luua tõhusalt toimiv süsteem igapäevaseks kontrolliks oma finants- ja majandustegevuse üle. Sel eesmärgil on soovitatav, et ühingu tegevus toimuks finants- ja majandusplaani alusel, mille kinnitab igal aastal ettevõtte juhatus.

7.2. Ettevõttel on soovitatav eristada oma finants- ja majandustegevuse kontrollisüsteemi kuuluvate organite ning sisekontrollisüsteemi väljatöötamise, kinnitamise, kohaldamise ja hindamise eest vastutavate isikute pädevust. Sisekontrolliprotseduuride väljatöötamine on soovitav usaldada ettevõtte täitevorganitest sõltumatule sisekontrolliteenistusele (edaspidi kontrolli- ja audititeenistus) ning sisekontrolliprotseduuride kinnitamine ettevõtte juhatusele. Ettevõte.

2. AKTSIONÄRIDE ÜLDKOOSOLEK

Osaledes ettevõttes riskivad aktsionärid sellesse investeeritud kapitaliga. Just aktsionärid on ettevõtte omanikud, mistõttu neil peaks olema võimalus saada ettevõtte juhatuselt ja tegevorganitelt üksikasjalik ja usaldusväärne aruanne ettevõtte poliitika kohta. Aktsionäride üldkoosoleku läbiviimine annab ettevõttele võimaluse harvem kui kord aastas teavitada aktsionäre oma tegevusest, saavutustest ja plaanidest, kaasata neid ettevõtte tegevuse olulisemate küsimuste aruteludesse ja otsustamisse. Väikeaktsionäri jaoks on korraline üldkoosolek sageli ainus võimalus saada teavet ettevõtte tegevuse kohta ja esitada selle juhtkonnale küsimusi ettevõtte juhtimise kohta. Üldkoosolekul osalemisega teostab aktsionär oma õigust osaleda äriühingu juhtimises.

Aktsionäride usalduse vajalik tingimus ettevõtte vastu on üldkoosoleku läbiviimise korra kehtestamine, mis tagaks kõigi aktsionäride võrdse kohtlemise ning ei oleks aktsionäridele ülemäära kulukas ja keeruline.

1. Aktsionäride üldkoosoleku kokkukutsumine ja selle ettevalmistamine

1.2. Selts annab aktsionäridele võimaluse tutvuda aktsionäride üldkoosolekul osalemiseks õigustatud isikute nimekirjaga.

1.3. Soovitav on, et aktsionäride üldkoosoleku ettevalmistamisel antav teave ja selle esitamise kord võimaldaksid aktsionäridel saada täielikku ülevaadet ettevõtte tegevusest ja teha päevakorras olevates küsimustes teadlikke otsuseid.

1.5. Aktsionäride õigust nõuda aktsionäride üldkoosoleku kokkukutsumist ja teha ettepanekuid koosoleku päevakorda ei tohiks seostada liigsete raskustega nende õiguste olemasolu tõendamisel.

Aktsionäri õigus osaleda ühingu juhtimises eeldab võimalust esitada üldkoosoleku päevakorda küsimusi ja esitada kandidaate juhtorganite liikmeteks, samuti nõuda üldkoosoleku kokkukutsumist. Õigusaktid kehtestavad teatud nõuded aktsiate arvule, mis aktsionäril vastava ettepaneku tegemise ajal omama peab. Enamik aktsiaid on Venemaal emiteeritud sertifitseerimata kujul ning väärtpaberituru seadusandlus võimaldab selliste aktsiate õigusi arvestada nii registris kui ka väärtpaberikontol depositooriumis. Ettevõttel ei ole soovitatav nõuda registris registreeritud aktsionäri õigusi kinnitavate dokumentide esitamist. Sel juhul on ettevõttel soovitatav vastava õiguse olemasolu registris ise üle kontrollida. Kui õigus aktsiatele on kajastatud väärtpaberikontol, on soovitatav aktsiaõiguste piisavaks kinnituseks tunnistada vastava konto väljavõte.

1.6. Üldkoosoleku toimumise koha, kuupäeva ja kellaaja määramisel on soovitatav lähtuda vajadusest tagada aktsionäridele reaalne ja lihtne võimalus sellest osa võtta.

1.7. Soovitav on, et igal aktsionäril oleks võimalus oma hääleõigust teostada talle kõige lihtsamal ja mugavamal viisil. Võib ette tulla olukordi, kus aktsionäril on mugavam hääletada esindaja kaudu, kellele tuleks sel juhul anda volikiri. Õigusaktid kehtestavad sellisele volikirjale vorminõuded, mille täitmata jätmine võib kaasa tuua selle kehtetuks tunnistamise. Selle võimaluse vältimiseks on ettevõttel soovitav koos hääletussedeliga saata aktsionäridele selle täitmise korda kirjeldav volikiri ning osanik ei ole kohustatud seda vormi kasutama.

2. Üldkoosoleku pidamine

2.1. Soovitav on, et seltsi poolt kehtestatud üldkoosoleku läbiviimise kord annaks kõigile koosolekul viibivatele isikutele mõistliku võrdse võimaluse oma arvamuste avaldamiseks ja neid huvitavate küsimuste esitamiseks.

2.2. Seltsi poolt sätestatud üldkoosolekul osalejate registreerimise kord ei tohiks takistada sellel osalemist.

2.3. Korduv aktsionäride üldkoosolek suurtes aktsiaseltsides (üle 500 tuhande aktsionäri) on otsustusvõimeline, kui sellel osalesid aktsionärid, kellele kuulub kokku vähemalt 20% ettevõtte hääleõiguslikest aktsiatest.

Korduv aktsionäride üldkoosolek on seaduse kohaselt otsustusvõimeline, kui sellel osalesid aktsionärid, kellele kuulub kokku vähemalt 30% ühingu hääleõiguslikest aktsiatest. Ettevõtetele, kus on üle 500 tuhande aktsionäri, võib kordusaktsionäride üldkoosoleku läbiviimiseks kehtestada väiksema kvoorumi, kui see on ette nähtud ettevõtte põhikirjas.

Praktikas võib vähese kvoorumi kehtestamine kaasa tuua aktsionäridele mitmeid ebasoodsaid tagajärgi. Näiteks võimaldab see ebaolulisi aktsiapakette omavatel aktsionäridel teha üldkoosolekul otsuseid, mis toovad kaasa teiste aktsionäride – nii vähemusaktsionäride kui ka oluliste aktsiapaki omanike – õiguste ja õigustatud huvide rikkumise. Lisaks loob väikese arvu aktsionäride üldkoosolekul osalemiseks õigustatud isikute tehtud otsuse seaduslikkus eeldused aktsionäride korduva üldkoosoleku toimumisest teavitamise nõuetekohase korra mittejärgimiseks.

Sellega seoses on suurettevõtete põhikirjades soovitatav sätestada, et korduv aktsionäride üldkoosolek on kehtiv, kui sellel osalesid aktsionärid, kellele kuulub kokku vähemalt 20% ettevõtte hääleõiguslikest aktsiatest.

2.4. Üldkoosoleku läbiviimise kord peab tagama aktsionäride õiguste järgimise hääletustulemuste summeerimisel.

Seltsi tegevusega seotud olulisemad otsused teeb aktsionäride üldkoosolek oma seadusega kehtestatud pädevuse piires. Ettevõtte jooksva tegevuse igapäevase juhtimisega seotud otsused langetavad ettevõtte täitevorganid.

Samas eeldab ettevõtte arengustrateegia määramine ja täitevorganite tegevuse jälgimine erialast kvalifikatsiooni ja efektiivsust. Seadusandlus delegeerib selliste küsimuste otsustamise ettevõtte eriorganile - juhatusele, mis valitakse aktsionäride üldkoosolekul. Vastavalt seadusele juhib juhatus ühingu tegevust üldjuhtimisel, tal on laialdased volitused ja ta vastutab oma ülesannete mittenõuetekohase täitmise eest.

1. Juhatuse ülesanded

1.1. Juhatus määrab kindlaks ettevõtte arengustrateegia ja võtab vastu iga-aastase finants- ja majandusplaani.

Seadusandlus paneb juhatusele kohustuse määrata kindlaks ettevõtte arengu prioriteetsed suunad. Selliste suundade määramisega määrab juhatus ettevõtte tegevuse põhisuunad pikaajaliseks.

Sellist hindamist on soovitatav läbi viia igal aastal juhatuse poolt heakskiidu vormis, täitevorganite esitamisel finants- ja majanduskava (eelarve) - ettevõtte dokument, mis peaks kajastama kavandatud kulusid. aastaks ettevõtte iga tegevusvaldkonna kohta, samuti ettevõtte vahendid nende kulude katteks. Eelkõige tuleks selle dokumendi raames kajastada ettevõtte poolt läbiviidavate investeerimisprojektide tootmisplaani, turundustegevuse plaani ja äriplaani.

1.2. Juhatus tagab tõhusa kontrolli ettevõtte finants- ja majandustegevuse üle.

1.3. Juhatus tagab aktsionäride õiguste elluviimise ja kaitse ning hõlbustab ka ettevõtete konfliktide lahendamist.

1.4. Juhatus tagab ettevõtte juhtorganite tõhusa toimimise, sealhulgas nende tegevuse jälgimise kaudu.

1.5. Juhatuse pädevus peab olema selgelt määratletud ettevõtte põhikirjas vastavalt selle eesmärkidele.

Seadusandlus jätab võimaluse anda juhatuse pädevusse lisaks seaduses sätestatule täiendavaid küsimusi. Need küsimused tuleb tema ülesannetega seoses määratleda selliselt, et välistada ebaselgus juhatuse, täitevorganite ja aktsionäride üldkoosoleku pädevuse piiritlemisel.

2. Juhatuse koosseis ja moodustamine

2.1. Direktorite nõukogu koosseis peab tagama juhatusele pandud ülesannete võimalikult tõhusa täitmise.

2.3. Juhatuse liikmete valimine on soovitatav läbipaistva menetluse teel, mis arvestab aktsionäride seisukohtade mitmekesisusega, tagab juhatuse koosseisu vastavuse seadusest tulenevatele nõuetele ning võimaldab valida sõltumatuid juhte.

3. Juhatuse liikmete kohustused

3.1. Juhatuse liikmed peavad täitma oma kohustusi kohusetundlikult ja mõistlikult ühiskonna huvides.

3.3. Juhatuse liige ei tohi avaldada ega kasutada ettevõtte kohta käivat konfidentsiaalset teavet ja siseteavet isiklikes huvides või kolmandate isikute huvides.

Iga juhatuse liikme teadmine oma kohustustest ja talle antud õigustest on väga oluline, et tagada direktorite nõukogu ülesannete tõhus täitmine. Lisaks suurendab juhatuse liikmete ülesannete selge määratlemine nende vastutusele võtmise võimalust seaduses sätestatud juhtudel.

4. Juhatuse tegevuse korraldamine

4.1. Juhatuse esimees peab tagama juhatuse tegevuse tõhusa korraldamise ja suhtlemise ühingu teiste organitega.

4.3. Juhatuse koosoleku vorm on soovitatav määrata päevakorras olevate küsimuste olulisust arvestades. Arvestades, et päevakorras olevate küsimuste arutamist võimaldab vaid juhatuse isikkoosolek, tuleks olulisemad küsimused lahendada isiklikult toimuvatel koosolekutel.

4.4. Koosoleku kokkukutsumise ja ettevalmistamise kord

Direktorite nõukogu peab andma juhatuse liikmetele võimaluse oma pidamiseks nõuetekohaselt valmistuda.

4.5. Direktorite nõukogu liikmetele tuleks anda võimalus saada kogu oma ülesannete täitmiseks vajalikku teavet.

4.6. Strateegilise planeerimise komitee edendab

ettevõtte efektiivsuse suurendamine pikemas perspektiivis.

Strateegilise planeerimise komiteel on suur roll ettevõtte strateegiliste eesmärkide määratlemisel, tegevuse prioriteetsete suundade väljatöötamisel, soovituste väljatöötamisel ettevõtte dividendipoliitika kohta, ettevõtte tegevuse pikaajalise tulemuslikkuse hindamisel ja soovituste väljatöötamisel. juhatusele ettevõtte olemasoleva arengustrateegia kohandamise eest, lähtudes ettevõtte tegevuse efektiivsuse tõstmise vajadusest, arvestades kaubaturgude ja kapitaliturgude suundumusi, ettevõtte ja konkurentide tegevust, samuti muud tegurid.

4.7. Revisjonikomisjon tagab juhatuse kontrolli ettevõtte finants- ja majandustegevuse üle.

Revisjonikomisjon tagab juhatuse tegeliku osalemise ettevõtte finants- ja majandustegevuse järelevalves.

4.8. Personali- ja töötasukomisjon soodustab kvalifitseeritud spetsialistide meelitamist ettevõtte juhtkonda ja nende edukaks tööks vajalike stiimulite loomist.

4.9. Ettevõtete konfliktide lahendamise komitee edendab ettevõtte aktsionäre puudutavate ettevõtete konfliktide ennetamist ja tõhusat lahendamist.

4.10. Eetikakomisjon edendab ühiskonna vastavust eetikastandarditele ja loob ühiskonnas usalduslikke suhteid.

Eetikakomitee sõnastab ettevõtte tegevuse eetikareeglid, võttes arvesse selle valdkondlikku kuuluvust. Ettevõttel on soovitatav välja töötada juhatuse poolt heaks kiidetud sisedokument, mis sisaldab ettevõtte tegevuse eetikareegleid.

4.12. Ettevõttes reaalse juhatuse liikmete vastutusmehhanismi loomiseks on soovitatav säilitada koos protokollidega ka juhatuse koosolekute stenogrammid.

5. Juhatuse liikmete tasu. Soovitav on, et juhatuse liikmete tasu oleks kõigile juhatuse liikmetele võrdne.

6. Juhatuse liikmete vastutus. Juhatuse liikmed vastutavad oma kohustuste mittenõuetekohase täitmise eest.

4. ETTEVÕTTE TEGEVKOGUD

Ettevõtte juhtorganid, mille hulka kuuluvad kollegiaalne täitevorgan (juhatus) ja ainutäitevorgan (peadirektor, juhtimisorganisatsioon, juht), on ühingujuhtimise struktuuri võtmeelemendid.

Vastavalt seadusandlusele on täitevorganitele usaldatud ettevõtte tegevuse jooksev juhtimine, mis tähendab nende vastutust ettevõtte eesmärkide, strateegia ja poliitika elluviimise eest. Täitevorganid on kohustatud teenima ühiskonna huve, st juhtima ühingu tegevust nii, et oleks tagatud nii dividendide laekumine aktsionäridele kui ka ühingu enda arenguvõimalus.

Nende eesmärkide saavutamiseks lahendavad täitevorganid eelkõige järgmisi ülesandeid: vastutavad ettevõtte igapäevase töö ja finants- ja majandusplaani täitmise eest, samuti kohusetundlikult, õigeaegselt ja tulemuslikult ellu viima ettevõtte juhatuse otsuseid. ettevõte ja aktsionäride üldkoosolek.

Täitevorganitel on neile pandud ülesannete täitmisel laialdased volitused äriühingu vara käsutamiseks, mistõttu tuleb täitevorganite töö korraldada nii, et oleks välistatud osanike umbusaldus nende vastu. Usalduse peavad tagama nii kõrged nõuded täitevorganite ametnike isiku- ja kutseomadustele kui ka ettevõttes olemasolev kord aktsionäride tõhusaks kontrolliks.

1. Täitevorganite pädevus

1.2. Täitevorganid peavad tegutsema kooskõlas ettevõtte finants- ja majandusplaaniga.

Ettevõtte tegevus toimub iga-aastaselt juhatuse poolt kinnitatud finants- ja majandusplaani alusel.

2. Täitevorganite koosseis ja moodustamine

2.1. Seltsi täitevorganite koosseis peab tagama täitevorganitele pandud ülesannete võimalikult tõhusa täitmise.

3. Täitevorganite kohustused

3.1. Peadirektor (juhtimisorganisatsioon, juht) ja juhatuse liikmed peavad tegutsema ühiskonna huvides mõistlikult ja kohusetundlikult.

3.2. Peadirektor (juhtimisorganisatsioon, juht) ja juhatuse liikmed ei tohi avaldada ega kasutada ettevõtte kohta käivat konfidentsiaalset ja siseteavet isiklikes omakasupüüdlikes huvides ja kolmandate isikute huvides.

3.3. Täitevorganid peavad ettevõtte efektiivse toimimise tagamiseks arvestama kolmandate isikute huvidega.

Täitevorganite põhiülesanne on tagada ettevõtte tulemuslik toimimine.

3.4. Täitevorganid peavad looma ettevõtte töötajate seas huvi õhkkonna ettevõtte tulemusliku töö vastu.

Täitevorganid peavad püüdlema selle poole, et iga töötaja väärtustaks oma tööd ühiskonnas ja mõistaks, et tema rahaline olukord sõltub ühiskonna kui terviku töö tulemustest.

4. Täitevorganite töökorraldus. Juhatuse koosolekute korraldamine peaks tagama selle tegevuse tulemuslikkuse.

5. Täitevorgani tasustamine. Soovitav on, et peadirektori (juhataja) ja kollegiaalse täitevorgani liikmete tasustamine vastaks nende kvalifikatsioonile ning arvestaks nende reaalset panust ettevõtte tegevuse tulemustesse.

6. Seltsi peadirektori (juhtimisorganisatsioon, juht) ja juhatuse liikmete vastutus. Oma kohustuste mittenõuetekohase täitmise eest vastutavad ettevõtte peadirektor (juhtimisorganisatsioon, juht) ja juhatuse liikmed.

5. MATERJALISED ETTEVÕTTED

Ettevõtte tegevust, mis võib kaasa tuua põhimõttelisi ettevõtte muutusi, sealhulgas muutusi aktsionäride õigustes, nimetatakse tavaliselt olulisteks korporatiivtoiminguteks. Korporatiivsete oluliste aktsioonidega peab kaasnema ülim avatus ja läbipaistvus. Ettevõte peab selliste toimingute tegemisel juhinduma käesolevas koodeksis sätestatud usalduse ja avatuse põhimõtetest.

Olulised korporatiivsed tegevused hõlmavad eelkõige selliseid toiminguid nagu ettevõtte saneerimine, 30 protsendi või enama ettevõtte aktsiate omandamine (ülevõtmine), mis mõjutavad oluliselt ettevõtte struktuurilist ja finantsseisundit ning vastavalt ka aktsionäride positsiooni. Olulised korporatiivsed tegevused hõlmavad ka suuremate ja huvipakkuvate tehingute läbiviimist, põhikapitali vähendamist või suurendamist, ettevõtte põhikirja muudatuste sisseviimist ja mitmeid muid küsimusi, mille lahendamine on ettevõtte jaoks põhimõtteline.

Võttes arvesse oluliste korporatiivsete tegevuste olulisust, peab ettevõte andma aktsionäridele võimaluse mõjutada nende elluviimist. See eesmärk saavutatakse läbipaistva ja õiglase menetluse kehtestamisega, mis põhineb piisaval avalikustamisel tagajärgede kohta, mida sellised tegevused võivad ühiskonnale avaldada.

· Suurtehingud ja muud ettevõtte tehingud, mis teostatakse suuremate tehingute jaoks kehtestatud viisil

· Kolmekümne või enama protsendi käibel olevate lihtaktsiate omandamine (edaspidi omandamine). Ettevõtte juhatusel on soovitatav juhtida aktsionäride tähelepanu oma arvamusele kavandatava ülevõtmise kohta.

· Ühiskonna ümberkorraldamine. Juhatus peab aktiivselt osalema ettevõtte saneerimise tingimuste kindlaksmääramisel.

6. ETTEVÕTTE KOHTA TEABE AVALDAMINE

Info avalikustamine on äärmiselt oluline aktsionäride ja potentsiaalsete investorite hinnangul ettevõtte tegevusele. Ettevõtte kohta teabe avaldamine aitab kaasata kapitali ja säilitada usaldust ettevõtte vastu. Ebapiisav ja ebaselge informatsioon ühiskonna kohta, vastupidi, võib takistada selle edukat toimimist. Aktsionärid ja investorid nõuavad kättesaadavat, regulaarset ja usaldusväärset teavet, sealhulgas ettevõtte juhtorganite jälgimiseks ja pädevate otsuste tegemiseks nende tegevuse hindamisel. Teisest küljest on äärmiselt oluline, et teabe avalikustamise nõuded ei läheks vastuollu ühiskonna huvidega ning konfidentsiaalset teavet ei avalikustataks, kuna see võib tekitada kahju avalikkusele. Igasugune teabe avaldamise piirang peab aga olema rangelt reguleeritud.

Ettevõtte kohta teabe avaldamise eesmärk on viia see teave kõigi selle saamisest huvitatud isikute ette ulatuses, mis on vajalik teadliku otsuse tegemiseks äriühingus osalemise kohta või muude toimingute tegemiseks, mis võivad mõjutada ettevõtte finants- ja majandustegevust. Ettevõte.

Ettevõtte kohta teabe avaldamise põhiprintsiibid on selle esitamise korrapärasus ja operatiivsus, sellise teabe kättesaadavus enamikule aktsionäridele ja teistele huvitatud isikutele, selle sisu usaldusväärsus ja täielikkus, mõistliku tasakaalu säilitamine teabe avatuse vahel. ettevõtte ja selle ärihuvide austamise.

Ühiskonna poolt pakutav teave peab olema tasakaalus. Ettevõte ei tohiks oma tegevust kajastades mitte mingil juhul hoiduda enda kohta negatiivse teabe avaldamisest, mis on oluline aktsionäridele ja potentsiaalsetele investoritele.

Teabe avaldamisel tuleb tagada selle neutraalsus, st on välistatud mõne teabesaajate grupi huvide eelistatud rahuldamine teistele. Informatsioon ei ole neutraalne, kui selle sisu või esitusviisi valikuga soovitakse saavutada teatud tulemusi või tagajärgi.

1. Ühiskonna infopoliitika.Ühiskonna infopoliitika peab tagama vaba ja koormamata juurdepääsu võimaluse ühiskonda puudutavale teabele.

2. Avalikustamisvormid.

2.2. Täiendav teave on soovitatav avalikustada ettevõtte neljanda kvartali kvartaliaruandes. Ettevõtte kvartaliaruanne peab sisaldama seaduses sätestatud andmeid tema kvartali tegevuse kohta.

2.3. Ettevõte peab viivitamatult avalikustama teabe kõigi asjaolude kohta, mis võivad olla aktsionäridele ja investoritele olulise tähtsusega.

Ettevõtte teabepoliitika määrused peaksid sisaldama üksikasjalikumat loetelu olulistest faktidest, mida ettevõttel soovitatakse avalikustada.

3. Teabe edastamine aktsionäridele

3.2. Aktsionäride üldkoosoleku ettevalmistamisel ja läbiviimisel on ettevõtte aktsionäridel soovitatav edastada kogu oluline teave iga päevakorras oleva küsimuse kohta.

4. Äri- või ametisaladust käsitlev teave. Siseinfo.

4.1. Äri- või ametisaladust moodustavat teavet tuleb kaitsta.

4.2. Ettevõte peab teostama kontrolli siseteabe kasutamise üle.

7. KONTROLL ETTEVÕTTE FINANTS- JA MAJANDUSTEGEVUSE ÜLE

Ettevõtte senine finants- ja majandustegevuse kontrollisüsteem on suunatud investorite usalduse tagamisele ettevõtte ja selle juhtorganite vastu. Sellise kontrolli peamine eesmärk on kaitsta aktsionäride investeeringuid ja ettevõtte vara.

1. Ettevõtte finantsmajandusliku tegevuse kontrollimise süsteem

1.1. Ettevõte peab tagama finants- ja majandustegevuse igapäevase kontrolli süsteemi loomise ja tõhusa toimimise.

1.2. Soovitatav on eristada ettevõtte finantsmajandusliku tegevuse kontrollisüsteemi kuuluvate organite ja isikute pädevust, kes töötavad välja, kinnitavad, rakendavad ja hindavad sisekontrolliprotseduure.

1.3. Seltsi revisjonikomisjoni, revisjonikomisjoni ning kontrolli- ja audiitorteenistuse koosseis peab võimaldama tõhusat kontrolli äriühingu finantsmajandusliku tegevuse üle.

Vahetult auditikomisjoni koosolekutel kuulatakse ära ettevõtte kontrolli- ja audititeenistuse juht, ettevõtte teised ametnikud, samuti auditiorganisatsiooni esindajad finants- ja äriplaani täitmise, sisemiste nõuete täitmise küsimustes. kontrolliprotseduurid ettevõttes, riskijuhtimine ja mittestandardsed toimingud.

2. Kontroll äritehingute üle

2.1. Finantsmajandusplaani raames tehtavad ettevõtte finantsmajanduslikud toimingud alluvad hilisemale kontrollile.

2.2. Mittestandardsed tehingud nõuavad ettevõtte juhatuse eelnevat nõusolekut.

3. Revisjonikomisjoni tegevuse korraldamine. Ettevõtte revisjonikomisjoni kontrollide läbiviimise kord peab tagama selle ettevõtte finantsmajandusliku tegevuse järelevalve mehhanismi tõhususe.

4. Audit. Audit tuleb läbi viia nii, et selle tulemuseks oleks objektiivne ja terviklik

teave ettevõtte tegevuse kohta.

8. DIVIDENDID

1. Dividendide suuruse määramine.

1.2. Informatsioon dividendide maksmise otsuse (deklaratsiooni) kohta peab olema piisav, et tekiks täpne ettekujutus dividendide maksmise tingimuste olemasolust ja nende maksmise korrast.

1.3. Dividendide suuruse määramise kord peaks välistama võimaluse aktsionäre nende suuruse osas eksitada.

Vastavalt seadusele makstakse lihtaktsiate ja eelisaktsiate dividende ettevõtte puhaskasumist. Puhaskasumi suuruse määramisel peaks äriühing lähtuma sellest, et dividendide suuruse määramisel kasutatav puhaskasumi summa ei tohiks erineda raamatupidamise arvestuslikust puhaskasumi summast, kuna vastasel korral dividendide summa suurus ei tohiks erineda. arvutada ala- või ülehinnatud summa alusel, mis tähendab aktsionäride huvide olulist riivamist.

2. Dividendide maksmine. Dividendide maksmise kord peaks kõige paremini hõlbustama aktsionäride õiguse kasutamist dividende saada.

3. Dividendide mittetäieliku või mitteõigeaegse väljamaksmise tagajärjed.

Väljakuulutatud dividendide maksmise kohustuse täitmata jätmine või mittenõuetekohane täitmine äriühingu poolt on seaduserikkumine ja õõnestab oluliselt usaldust ettevõtte vastu. Sellega seoses peaks ühing kehtestama dividendide maksmise korra, milles selle rikkumise korral oleks äriühingu juhatusel koos revisjonikomisjoniga õigus vähendada tasu suurust üldsusele. direktor (juhtimisorganisatsioon, juht) ja juhatuse liikmed või vabastada nad nende kohustustest.

9. ETTEVÕTETE KONFLIKTIDE LAHENDAMINE

Ettevõtte ettevõtlustegevuse elluviimine, probleemide edukas lahendamine ja ettevõtte asutamisel seatud eesmärkide saavutamine on võimalik ainult siis, kui selles on tingimused korporatiivsete konfliktide - konfliktide ettevõtte organite ja selle vahel. aktsionäride vahel, samuti aktsionäride vahel, kui selline konflikt mõjutab ühiskonna huve.

Korporatiivsete konfliktide ennetamine ja lahendamine ettevõttes võimaldab võrdselt tagada aktsionäride õiguste järgimise ja kaitse ning kaitsta ettevõtte varalisi huve ja ärilist mainet. Nii ettevõtete konfliktide ennetamisele kui ka lahendamisele aitab kaasa ettevõtte täpne ja tingimusteta seaduste täitmine, samuti kohusetundlik ja mõistlik käitumine suhetes aktsionäridega.

Alljärgnevad äriliste konfliktide kohtueelse lahendamise sätted ei takista isikutel, kelle õigusi on rikutud, kohtusse pöördumast.

1. Üldsätted.

Ettevõtete konfliktide ennetamise ja lahendamise töö tõhusus eeldab selliste konfliktide võimalikult täielikku ja kiiremat tuvastamist, kui need on ühiskonnas tekkinud või võivad tekkida, ning kõigi ühiskonnaorganite tegevuse selget koordineerimist.

Ühiskonna positsioon korporatiivses konfliktis peaks lähtuma seaduses sätestatust.

2. Ettevõtte organite töökord korporatiivsete konfliktide lahendamisel.

Soovitatav on selgelt piiritleda ettevõtte organite pädevus korporatiivsete konfliktide käsitlemisel ja lahendamisel. Soovitatav on, et ainuke täitevorgan lahendaks ühingu nimel korporatiivsed konfliktid kõigis küsimustes, mille otsustamine ei kuulu äriühingu teiste organite pädevusse, ning ettevõtte juhatus lahendab ettevõtte konflikte. tema pädevusse kuuluvates küsimustes.

Ettevõtte organite põhiülesanne korporatiivse konflikti lahendamise protsessis on leida lahendus, mis oleks seaduslik ja põhjendatud, vastaks ühiskonna huvidele. Töö konflikti lahendamiseks on soovitatav läbi viia aktsionäri otsesel osalusel temaga otseste läbirääkimiste või kirjavahetuse teel.

3. Ettevõtte osalemine aktsionäridevaheliste korporatiivsete konfliktide lahendamisel

Äriühingu aktsionäride vahelise korporatiivse konflikti korral, mis võib mõjutada äriühingu enda või selle teiste aktsionäride huve, peaks selle vaidluse läbivaatamise eest vastutav äriühingu organ otsustama, kas see vaidlus mõjutab äriühingu huve ja kas see vaidlus mõjutab äriühingu huve. osalemine aitab kaasa sellise vaidluse lahendamisele ning võtab lahendamiseks kõik vajalikud ja võimalikud meetmed

selline konflikt.

KOKKUVÕTE

Kokkuvõtteks tuleb märkida, et ettevõtte käitumisstandardite rakendamine ei ole mitte ainult aktsionäride, vaid ka ettevõtte teiste töötajate huvide kaitse - ettevõtte käitumiskoodeks on kõigile ühesugune. Ettevõtte käitumise parandamine on investeeringute sissevoolu suurendamiseks vajalik kriitilise tähtsusega meede ning üks viis selle saavutamiseks oleks teatud standardite kasutuselevõtt, mis on kehtestatud ettevõtte käitumise parimate tavade analüüsi põhjal. Kõik koodeksi sätted on oma olemuselt soovituslikud, nende järgimise või mittejärgimise otsustab iga organisatsiooni töötaja. Kuid kui töötaja on huvitatud selle organisatsiooni arengust, kus ta töötab, aitab teatud käitumisstandard teda talle pandud ülesannete täitmisel. Ja reeglina kohustuvad kõik Ettevõtte töötajad vabatahtlikult järgima käesolevas koodeksis kehtestatud äritegevuse põhimõtteid, norme ja reegleid. Koodeks kirjeldab töö aluseks olevaid väärtusi ja eetilisi põhimõtteid ühtsed käitumisstandardid ettevõttes. Kõigi osakondade koordineeritud tööks on vajalik tegevuse moraalsete juhiste selge mõistmine. Ettevõtte väärtuste ja strateegiliste eesmärkide kindlaksmääramine aitab igal töötajal mõista, kuidas organisatsioon areneb, millistel põhimõtetel ta loob suhteid aktsionäride ja klientidega ning mida ta oma töötajatelt ootab. Koodeksi vastuvõtmine on tõsine samm ettevõtete arengus ja aitab nende eesmärke saavutada.

BIBLIOGRAAFIA:

1. Aliev V.G., Dokholyan S.V. Organisatsioonikäitumine: Õpik. – M.: Kirjastus Majandusteadus, 2004, 310 lk.

2. Greenberg J., Beiron R. Organisatsioonikäitumine: teooriast praktikani / Tõlk. inglise keelest – M: Kirjastus Vershina, 2004, 878 lk.

3. Ivanov I.N. Ettevõtte juhtimine: Õpik. - M.: INFRA-M, 2004, 256 lk.

4. Ettevõtte eetika ja väärtusjuhtimine. laup. artiklid rahvusvahelise konverentsi “Ettevõtte eetika ja väärtusjuhtimine” materjalide põhjal, 20.-21.11.2003, 232 lk.

FÖDERAALNE VÄÄRTPABERITURGU KOMISJON

Vastavalt Vene Föderatsiooni valitsuse 28. novembri 2001. a istungi protokolli nr 49 lõike 2 punktile 2 ning aktsiaseltside juhtimise parandamiseks, aktsionäride õiguste ja õigustatud huvide tagamiseks , samuti tagada teabe avalikustamine investoritele:

- soovitada Vene Föderatsiooni territooriumil asutatud aktsiaseltsidel järgida lisatud Vene Föderatsiooni valitsuse istungil heaks kiidetud ettevõtte eetikakoodeksi (reeglid) (edaspidi "ettevõtte käitumiskoodeks") sätteid. Föderatsioon 28. novembril 2001 (protokoll nr 49).

- Väärtpaberiturul ja börsil kauplemise korraldajatele (edaspidi väärtpaberiturul kauplemise korraldajad) soovitada:

sätestada väärtpaberite ringlusse võtmise ja väärtpaberite ringlusest väljaarvamise eeskirjas väärtpaberiturul kauplemise korraldaja kaudu emitendi väärtpaberite kauplemise korraldaja noteerimisnimekirjadesse kandmise ühe tingimusena. väärtpaberiturul väärtpaberite emitentide poolt väärtpaberiturul kauplemise korraldajale teabe esitamine ühingu eetikakoodeksi sätete täitmise kohta;

avaldama seda teavet, postitades selle väärtpaberiturul kauplemise korraldaja veebilehel Internetis või avaldades selle trükimeedias või muul viisil.

- Soovitame aktsiaseltsidele:

avalikustama majandusaasta aruandes teavet selle kohta, kas aktsiaselts järgib ühingu käitumiskoodeksis sätestatut;

esitama ühingu käitumiskoodeksi sätteid järgiva aktsiaseltsi majandusaasta aruandes jaotise “Ettevõte tegevus”, mis sisaldab teavet selle kohta, milliseid tegevusjuhendi põhimõtteid ja soovitusi aktsiaselts järgib, sh. aktsiaseltsi osalemine juhatuses (sõltumatute direktorite nõukogus, juhatuse komiteedes (nõukogus), aktsiaseltsi finants- ja majandustegevuse kontrollisüsteemis). ettevõte;

avaldama teavet ühingu käitumiskoodeksi erisätete järgimise kohta emitendi IV kvartali kvartaliaruandes avaldatava täiendava olulise üldteabe osana emitendi kohta.

ETTEVÕTETE KÄITUMISE KOODEKS

SISSEJUHATUS

"Ettevõtte käitumine" on mõiste, mis hõlmab mitmesuguseid äriüksuste juhtimisega seotud toiminguid. Ettevõtete käitumine mõjutab majandusüksuste majandustulemusi ja nende võimet meelitada ligi majanduskasvuks vajalikku kapitali. Ettevõtete käitumise parandamine Venemaa Föderatsioonis on kõige olulisem meede, mis on vajalik nii kodumaiste kui ka välisinvestorite investeeringute suurendamiseks kõigisse Venemaa majandussektoritesse. Üks võimalus selle saavutamiseks oleks kehtestada teatud standardid, mis põhinevad ettevõtete käitumise parimate tavade analüüsil.

Korporatiivse käitumise standardid kehtivad igat tüüpi äriettevõtetele, kuid need on kõige olulisemad aktsiaseltside jaoks. Selle põhjuseks on asjaolu, et just aktsiaseltsides, kus sageli toimub omandi ja juhtimise lahusus, tekivad ettevõtte käitumisega seotud konfliktid kõige tõenäolisemalt. Seetõttu töötati koodeks välja eelkõige kapitaliturule sisenevate aktsiaseltside jaoks. See aga ei välista võimalust seda kasutada teistel äriüksustel.

Korporatiivse käitumise standardite kohaldamise eesmärk on kaitsta kõigi aktsionäride huve, olenemata neile kuuluva osaluse suurusest. Mida kõrgem on aktsionäride huvide kaitse tase, seda suurematele investeeringutele saavad Venemaa aktsiaseltsid (edaspidi ettevõtted) loota, millel on positiivne mõju Venemaa majandusele tervikuna.

Ettevõtte käitumine peab tagama kõrge ärieetika taseme turuosaliste vahelistes suhetes.

Ettevõtte käitumiskoodeksi (edaspidi nimetatud koodeks) väljatöötamise eeldused on välja toodud allpool. Arvestada tuleks sellega, et ettevõte saab vastavalt käesoleva koodeksi soovitustele välja töötada oma käitumiskoodeksi või lisada selle teatud sätted oma sisedokumentidesse. Lähtuvalt oma organisatsioonilisest ja juriidilisest vormist, majandusharust, kapitalistruktuurist ja muudest tunnustest on ettevõttel õigus kasutada koodeksi soovitusi, mida ta peab vastuvõetavaks.

1. Venemaa seadusandlus on juba kajastanud enamikku ettevõtete käitumise üldtunnustatud põhimõtetest, kuid nende rakendamise praktika, sealhulgas kohtupraktika ja ettevõtete käitumise traditsioonid on alles kujunemisel.

Kaasaegsel Venemaa seadusandlusel äriettevõtete kohta on suhteliselt lühike väljatöötamisperiood, kuid see kajastab juba enamikku ettevõtete käitumise üldtunnustatud põhimõtteid.

Teisest küljest on ettevõtete käitumise peamised probleemid seotud mitte niivõrd seadusandluse kvaliteediga, kuivõrd ettevõttesuhete pikaajalise praktika puudumisega ja seetõttu on ettevõtete käitumise traditsioonid alles kujunemas.

2. Korralikku ettevõtte käitumist ei saa tagada ainult õigusnormidega.

On ilmne, et seadusandlus ei reguleeri ega saagi reguleerida kõiki äriühingute juhtimisega seoses tekkivaid küsimusi.

Esiteks kehtestavad ja peaksid õigusaktid kehtestama ainult üldised kohustuslikud reeglid. Ta ei saa ega peaks püüdlema kõigi seltside tegevusega seotud küsimuste üksikasjaliku reguleerimise poole. Õigusnormide täpsustamine takistab seltside tööd, kuna igaüks neist on unikaalne ja selle tegevuse tunnuseid ei saa seadusandluses täielikult kajastada. Seetõttu õigusaktid sageli kas ei sisalda üldse vastavaid suhteid reguleerivaid reegleid (ja regulatsiooni puudumine ei ole alati seadusandluse lünk) või kehtestab üldreegli, jättes sellistes suhetes osalejatele võimaluse valida oma suund. tegevust.

Teiseks ei suuda õigusaktid õigeaegselt reageerida muutustele ettevõtete käitumistavades, kuna seadusandlusesse muudatuste sisseviimine nõuab palju aega.

3. Paljud ettevõtte käitumisega seotud küsimused jäävad väljaspool seadusandlikku sfääri ja on pigem eetilised kui juriidilised.

Paljud ettevõtte käitumist reguleerivad õigussätted põhinevad eetilistel standarditel. Selliste õigusnormide näiteks on tsiviilõiguse normid, mis kehtestavad võimaluse eelkõige kehtivate õigusaktide puudumisel lähtuda hea usu, mõistlikkuse ja õigluse nõuetest, samuti teostada kodanikuõigusi mõistlikult ja heas usus. Seega on mõistlikkuse, õigluse ja aususe moraalsed ja eetilised standardid kehtivate õigusaktide lahutamatuks osaks.

Sellised õigusnormid ei ole aga alati piisavad, et saavutada õiget ettevõtte käitumist. Seetõttu peavad ühiskonnad tegutsema mitte ainult õigusnormide, vaid ka eetiliste normide järgi, mis on sageli õigusnormidest rangemad.

Äriringkondades kasutatavad eetilised standardid on väljakujunenud käitumisnormide ja äritavade süsteem, mis ei põhine seadusandlusel ja kujundab positiivseid ootusi korporatiivsuhetes osalejate käitumisele.

Ettevõtte käitumise eetilised standardid moodustavad stabiilsed käitumise stereotüübid, mis on ühised kõigile korporatiivsuhetes osalejatele.

Eetiliste standardite järgimine pole mitte ainult moraalne kohustus, vaid aitab ühiskonnal riske vältida, toetab pikaajalist majanduskasvu ja soodustab edukat äritegevust.

Eetilised standardid koos seadusandlusega kujundavad ettevõtte käitumispoliitika, mis põhineb aktsionäride ja ettevõtte juhtkonna huvide arvestamisel, mis aitab tugevdada ettevõtte positsiooni ja suurendada kasumit.

Koodeksile on antud eriline koht Venemaa ettevõtete käitumistavade arendamisel ja täiustamisel. Sellel on oluline hariduslik roll Venemaa ühiskondade juhtimise standardite kehtestamisel ja Venemaa aktsiaturu edasise arengu edendamisel.

Koodeks töötati välja vastavalt kehtivate Venemaa õigusaktide sätetele, võttes arvesse Venemaa ja välisriikide väljakujunenud ettevõtete käitumistavasid, eetilisi standardeid, Venemaa ettevõtete ja Venemaa kapitaliturgude spetsiifilisi vajadusi ja tegevustingimusi nende praeguses arenguetapis. .

Koodeksi sätted põhinevad Majanduskoostöö ja Arengu Organisatsiooni (OECD) poolt välja töötatud rahvusvaheliselt tunnustatud ettevõtte üldjuhtimise põhimõtetel, mille kohaselt on viimastel aastatel ettevõtte üldjuhtimise koodeksit ja sarnaseid dokumente vastu võtnud mitmed teised riigid. .

Koodeks paljastab ettevõtte käitumise parima tava aluspõhimõtted, mille järgi saavad Venemaa ettevõtted oma ettevõtte käitumise süsteemi üles ehitada, ning sisaldab ka soovitusi nende põhimõtete praktiliseks rakendamiseks ja asjakohase teabe avaldamiseks.

Ettevõtted saavad oma ettevõtte käitumispoliitikat kujundades iseseisvalt määrata, milliseid koodeksiga soovitatud reegleid ja protseduure järgida, ja (või) töötada välja muid reegleid ja protseduure kooskõlas koodeksis avalikustatud ettevõtte käitumise põhimõtetega.

|

Lisatud failid: Siit saate alla laadida ettevõtte käitumiskoodeksi täisversiooni |

Saada oma head tööd teadmistebaasi on lihtne. Kasutage allolevat vormi

Üliõpilased, magistrandid, noored teadlased, kes kasutavad teadmistebaasi oma õpingutes ja töös, on teile väga tänulikud.

Postitatud aadressil http://www.allbest.ru/

Sissejuhatus

Venemaa äritegevuse koodeksi koostasid Föderaalne Väärtpaberituru Komisjon ja Advokaadibüroo Couder Brothers, see kiideti heaks Vene Föderatsiooni valitsuse istungil 28. novembril 2001. aastal ja soovitas aktsiaseltsidele kasutada. Vene Föderatsiooni Väärtpaberituru Keskkomitee määrus 4. aprillist 2002. a.

Venemaa ettevõtte käitumiskoodeks ei ole regulatiivne õigusakt ja on soovitusliku iseloomuga. See sisaldab "parimate tavade" põhimõtteid, mida ettevõtted saavad vabatahtlikult järgida. Koodeks on omamoodi juhiseks ettevõttele oma juhtimissüsteemi loomisel, aktsionäride ja juhtkonna vaheliste suhete korraldamisel ning ettevõttesiseste konfliktide lahendamisel. Selle ettevõtte käitumisstandardi eesmärk on tasakaalustada ettevõttes osalejate ja teiste huvitatud osapoolte (töötajate, partnerite) huve.

See on suuremal määral moraalset ja eetilist laadi soovitusi sisaldav dokument, standardiks ettevõtte käitumise aususe, mõistlikkuse ja õigluse seisukohalt hindamisel.

Teisisõnu, kui ettevõte soovib olla investoritele atraktiivne ja oma aktsiaid noteeritud väärtpaberiturul ning soovib minimeerida ettevõttesiseseid konflikte, peab ta järgima ettevõtte käitumiskoodeksi soovitusi.

Väärib märkimist, et järgides föderaalse finantsturgude talituse välja töötatud ja heaks kiidetud ettevõtte käitumiskoodeksit (Venemaa Föderaalse Väärtpaberikomisjoni korraldus 4. aprillil 2002 nr 421/r), sarnane, kuid juba “ tööstusharusisesed koodeksid ilmuvad (näiteks panganduse eetiliste põhimõtete koodeks (uus väljaanne) , ARB XIX kongressi materjalid, 2008,

1. Ettevõtte käitumise põhimõtted

ettevõtte aktsionär

Ettevõtte käitumine peab põhinema selles osalejate õiguste ja õigustatud huvide austamisel ning aitama kaasa Ettevõtte tõhusale toimimisele, sealhulgas ettevõtte varade väärtuse suurendamisele, töökohtade loomisele ning ettevõtte finantsstabiilsuse ja kasumlikkuse säilitamisele tulevikus. .

Ettevõtte tõhusa tegevuse ja investeerimisatraktiivsuse aluseks on usaldus kõigi ettevõtte käitumises osalejate vahel. Selles peatükis sisalduvad korporatiivse käitumise põhimõtted on suunatud usalduse tekitamisele ettevõtte juhtimisega seoses tekkivates suhetes. Tänapäeval on neid Venemaal vaid täpselt seitse.

Esimene põhimõte. Korporatiivse käitumise praktika peaks andma aktsionäridele reaalse võimaluse kasutada ettevõttes osalemisega seotud õigusi.

Teine põhimõte. Ettevõtte käitumistavad peaksid tagama aktsionäride võrdse kohtlemise, kellel on võrdne arv sama liiki (kategooria) aktsiaid.

Kolmas põhimõte. Korporatiivse käitumise praktika peaks tagama, et direktorite nõukogu teostab ettevõtte tegevuse strateegilist juhtimist ja omapoolset tõhusat kontrolli ettevõtte täitevorganite tegevuse üle, samuti juhatuse liikmete aruandekohustuse aktsionäride ees.

Neljas põhimõte. Korporatiivse käitumise praktika peaks andma ettevõtte täitevorganitele võimaluse juhtida ettevõtte jooksvat tegevust mõistlikult, heas usus, lähtudes ainult ettevõtte huvidest, samuti täitevorganite vastutusest juhatuse ees. ettevõtte direktorite ja selle aktsionäride jaoks.

Viies põhimõte. Korporatiivse käitumise praktika peaks tagama ettevõtte kohta täieliku ja usaldusväärse teabe, sealhulgas selle finantsseisundi, majandusnäitajate, omaniku- ja juhtimisstruktuuri õigeaegse avalikustamise, et ettevõtte aktsionäridel ja investoritel oleks võimalus teha teadlikke otsuseid.

Kuues põhimõte. Korporatiivse käitumise praktika peab arvestama sidusrühmade, sh ettevõtte töötajate seaduses sätestatud õigustega ning soodustama ühiskonna ja huvirühmade aktiivset koostööd.