Przegląd systemów sterowania procesami (część 3).

…Wszystko będzie. Dopiero gdy się na to zdecydujesz......Wszystko da się zrobić lepiej niż dotychczas...

(Henry Ford)

Dziś kwestie związane ze zwiększaniem efektywności biznesu omawiane są na wszystkich poziomach i w różnych formatach. Ekonomia i racjonalność to główne kryteria przy podejmowaniu decyzji o zastosowaniu konkretnej technologii w produkcji lub systemie zarządzania. Jeżeli proces produkcyjny jest złożony i nie jednoetapowy, wówczas celem stosowania technologii jest optymalizacja zasobów (materiałowych, ludzkich). I właśnie w tym momencie pojawia się pytanie: czy przedsiębiorstwo musi tworzyć lub modyfikować System Zautomatyzowanego Sterowania Procesami (zwany dalej APCS)? Jak obliczyć efektywność i wykonalność? Jakie dodatkowe korzyści odniesie firma dzięki stworzeniu/modernizacji zautomatyzowanych systemów sterowania procesami? Postaramy się odpowiedzieć na te pytania.

Nadszedł czas, aby rozważyć jedną z głównych kwestii: efektywność ekonomiczną wdrażania zautomatyzowanych systemów sterowania procesami. Jakie mogą być opcje obliczeń?!

Obliczanie efektu ekonomicznego wynikające z wdrożenia zautomatyzowanych systemów kontroli procesów można określić w kategoriach pieniężnych lub fizycznych. Należy mieć na uwadze, że rezultaty wdrożenia w różnych sytuacjach mają różny wpływ na efekt ekonomiczny, dlatego istnieje potrzeba wprowadzenia klasyfikacji źródeł efektu ekonomicznego.

Całkowity efekt ekonomiczny oblicza się według wzoru:

E = (C0 – C1) – Tn*K, pocierać.

C0- koszty produkcji przed wdrożeniem, rub.;

C1- koszty produkcji po wdrożeniu, rub.;

TN- standardowy współczynnik efektywności ekonomicznej;

DO- koszty wdrożenia, rub.

Efekt ekonomiczny wynikający ze skrócenia czasu cyklu produkcyjnego:

Ekt.ts. = (T1ts – T2ts) * C * n * Kt

T1t I T2ts- czas trwania cyklu produkcyjnego dla wytworzenia jednej jednostki produktu przed i po wdrożeniu, w dniach;

Z- koszt jednej wyprodukowanej jednostki, rub.;

N- wielkość partii, szt.;

Kt.- współczynnik wzrostu kosztów.

Efekt ekonomiczny bardziej obciążonego sprzętu:

EP.z. = (ФпNп + ФфNф) x fв.п. x Lv/100,

FP I Ff- planowane i rzeczywiste środki na czas pracy jednego zespołu urządzeń technologicznych, h;

Np I Nf- liczbę jednostek urządzeń technologicznych, które faktycznie przepracowały oraz planowaną liczbę jednostek urządzeń do załadowania;

fv.p.- wydajność produkcyjna na godzinę pracy jednostki technologicznej urządzenia, rub.

Efekt ekonomiczny w postaci ograniczenia strat wynikających z wewnętrznych wad produkcyjnych Ebr i wad Ed:

E br = (K1br – K2br) x Pb,

K1br- ilość wad (szt., szt.) w okresie rozliczeniowym;

K2br- ilość wad (szt., szt.) w okresie rozliczeniowym po wykonaniu działań;

Pb- koszt wadliwych części.

Ed = (K1d - K2d) x Pd,

płyta CD- liczbę sztuk wyprodukowanych z wadą, które wymagają korekty i/lub usunięcia wady w okresie bazowym; Kd – liczba wyprodukowanych sztuk wyrobów z wadą wymagającą skorygowania i/lub usunięcia wady w okresie rozliczeniowym po wykonaniu działań;

przód- koszty podstawowych materiałów i wynagrodzeń z rozliczeniami międzyokresowymi dla pracowników produkcyjnych zatrudnionych w celu naprawy wadliwego produktu, rub.

Efekt ekonomiczny skrócenia czasu konfiguracji i rekonfiguracji sprzętu można określić za pomocą wzoru:

En.o. = (tn.o. – tn.o.) x Zt + (tn.o. – tn.o.) x fv.p. (poz./100),

tn.o. I tn.o.- czas poświęcony na ustawienie lub rekonfigurację sprzętu w przewidywanym okresie przed i po wdrożeniu, h;

3t- stawka godzinowa regulatora, rub.

Pomimo znaczenia uzyskania oszczędności z poszczególnych działań organizacyjnych, nieporównywalnie większy efekt osiąga się w wyniku poprawy organizacji systemu produkcyjnego jako całości w wyniku wprowadzenia kompleksu zautomatyzowanych systemów sterowania procesami, a tym samym zwiększenia cech ekonomicznych.

Przykład projektu i jego efektywności:

Tłocznia powietrza o mocy 460 kW przed zamontowaniem przetwornicy częstotliwości miesięczne zużycie energii elektrycznej wynosiło 15 MW. Po zainstalowaniu stanu awaryjnego i ustawieniu systemu regulacji miesięczne zużycie wyniosło 12 MW, w efekcie oszczędność energii dzięki zastosowaniu urządzeń automatyki wyniosła 20%, czyli około 40 000 rubli. miesięczny.

Wnioski:

Na podstawie powyższego można śmiało stwierdzić, że wprowadzenie systemu automatycznego sterowania procesem nie tylko zwiększa niezawodność i przyczynia się do wytwarzania wyrobów o wyższej jakości, ale także zapewnia szereg nie tak oczywistych, ale jednocześnie bardzo przydatnych i niezbędne korzyści, zawsze poprawiając wskaźniki techniczne i ekonomiczne, pomaga obniżyć koszty, zwiększyć produktywność, a co za tym idzie ostateczny koszt i konkurencyjność gotowego produktu. Wprowadzenie zautomatyzowanych systemów kontroli procesów pozwala zminimalizować wpływ czynnika ludzkiego na produkt końcowy , wprowadzać nowoczesne technologie i poprawiać efektywność produkcji.

VPA LLC oferuje Państwu kompleksowe wsparcie projektowe: obejmujące dobór sprzętu, . Na życzenie Klienta jesteśmy gotowi świadczyć usługi informacyjne i doradcze.

Dlaczego warto zlecić opracowanie i wdrożenie zautomatyzowanych systemów sterowania procesami w VPA LLC? Masz 10 powodów, aby się z nami skontaktować - ponieważ:

Opracowujemy dokumentację dla zautomatyzowanych systemów sterowania procesami zgodnie z wymaganiami GOST, PUE, SNiP.

Opracowujemy rozwiązania techniczne w zakresie automatyzacji urządzeń procesowych. Przygotowując projekt, nasi specjaliści biorą pod uwagę absolutnie wszystkie niuanse: od algorytmów działania, wyboru producentów sterowników i sprzętu rozruchowego, po lokalizację szaf sterowniczych, ich wygląd wewnętrzny i zewnętrzny, sposób ułożenia kabli i wiele więcej.

Dobieramy sprzęt do automatyzacji. Projekty systemów sterowania procesami mogą być realizowane z wykorzystaniem różnorodnych komponentów, w tym komponentów wiodących producentów zagranicznych i krajowych (Siemens, Schneider Electric, ABB, Vesper, Legrand, IFM, Rittal, itp.) w zależności od życzenia Klienta

Zapewniamy dobór urządzeń elektroenergetycznych, przemienników częstotliwości produkcji rosyjskiej i zagranicznej – biorąc pod uwagę środowisko i charakter pracy, specyfikę przeznaczenia sprzętu i inne czynniki.

Nasi specjaliści posiadają certyfikaty znajomości norm i przepisów bezpieczeństwa przemysłowego oraz bezpieczeństwa elektrycznego. Posiadają wszelkie niezbędne pozwolenia i zezwolenia na prowadzenie prac.

Wykonujemy montaż wszystkich elementów tworzonych układów sterowania procesami (nasza konstrukcja posiada własne miejsce montażu) oraz wszelkie niezbędne pomiary i badania (własne certyfikowane laboratorium elektryczne, które świadczy pełny zakres usług).

Jesteśmy „partnerem rozwiązań” firmy Siemens. Zbudowaliśmy niezawodne partnerstwa z wiodącymi zachodnimi producentami: Rittal, Phoenix Contact, Weidemuller, WIKA, Endress+Hauser, Emerson, Danfoss; a także producenci rosyjscy: BAZIS, Elektrotex, Prosoft, Metran itp.

Tworzymy systemy sterowania procesami o dowolnej złożoności i dla każdej branży;

Gwarantujemy profesjonalne usługi w konkurencyjnej cenie.

Do naszych Klientów podchodzimy indywidualnie.

Wybierając VPA LLC na partnera zyskujesz nie tylko zespół profesjonalistów, indywidualne podejście, kreatywne i konkurencyjne rozwiązanie, ale także pewność przyszłości i spokój ducha.

Przez wiele lat działalności wielokrotnie udowodniliśmy swoją pracą, że projektowane przez nas systemy charakteryzują się wysoką niezawodnością i w pełni odpowiadają wymaganiom klientów. W naszej pracy wykorzystujemy zarówno zaawansowane rozwiązania światowych dostawców i producentów urządzeń i urządzeń automatyki, jak i własne opracowania, co pozwala nam opracowywać i wdrażać systemy, które są w stanie zaspokoić potrzeby najbardziej rygorystycznego i wymagającego klienta, przy jednoczesnym zachowaniu prostota, zawartość informacyjna i przejrzystość. O czym świadczy ilość zrealizowanych przez nas projektów, których przykłady można zobaczyć odwiedzając naszą stronę internetową

Dyrektor ds. Rozwoju

Spółka z ograniczoną odpowiedzialnością „VPA”

We współczesnej ekonomii efektywność produkcji rozumiana jest przede wszystkim jako wzrost wydajności pracy, a dla ogólnej oceny efektywności zarządzania poniesione koszty porównuje się z uzyskanymi wynikami. To samo należy zrobić przy wyborze tej czy innej wersji technologii informacyjnej (IT) do automatycznego przetwarzania informacji gospodarczych. Jego automatyzacja wymaga znacznych inwestycji kapitałowych, które należy wykorzystać z maksymalną efektywnością, a im lepsze wyniki i im niższe koszty, tym wyższa efektywność. Ta metoda obliczania efektywności ekonomicznej pozwala na wdrożenie najbardziej ekonomicznej opcji informatycznej przetwarzania informacji gospodarczej.

Oprócz efektywności ekonomicznej obliczana jest także efektywność społeczna wprowadzenia zautomatyzowanego przetwarzania informacji gospodarczej. Może objawiać się poprawą jakości obsługi klienta, skróceniem czasu poświęcanego na zawieranie umów itp.

Skuteczność automatyzacji przetwarzania informacji gospodarczych określa się na etapie opracowywania projektu zautomatyzowanej technologii informacyjnej (AIT) w celu uzasadnienia jego wykonalności i wyboru optymalnej opcji, a także po praktycznej realizacji projektu w celu obliczenia faktycznie uzyskanego efektu . Efektywność ekonomiczną określa się nie tylko przy opracowywaniu nowego projektu zautomatyzowanej technologii informacyjnej, ale także przy ulepszaniu istniejących możliwości przetwarzania informacji. Efektywność bada się przy uzasadnianiu inwestycji kapitałowych, wyborze schematów technologicznych przetwarzania informacji i określaniu racjonalnego AIT. W ten sposób obliczana jest wstępna, szacunkowa i rzeczywista wydajność: wstępna - na podstawie wyników badania terenowego w celu uzasadnienia wykonalności wprowadzenia AIT; ewaluacyjny – w trakcie opracowywania projektu roboczego; faktyczny – po wdrożeniu projektu i jego funkcjonowaniu.

Przy ustalaniu efektywności AIT należy zapewnić porównywalność objętości i składu informacji wyjściowych oraz jednakowe warunki dla porównywanych sposobów gromadzenia, przekazywania i przetwarzania informacji gospodarczych. Jednocześnie wykorzystanie AIT w zarządzaniu powinno być efektywne zarówno z punktu widzenia całej gospodarki, jak i z punktu widzenia poszczególnych przedsiębiorstw i organizacji.

Wprowadzeniu zautomatyzowanej informatyki towarzyszy zwykle doskonalenie i redukcja kosztów systemu zarządzania. Skuteczność zautomatyzowanego przetwarzania informacji gospodarczej charakteryzuje system wskaźników. Część z nich ocenia bezpośredni efekt wykorzystania automatyzacji w przetwarzaniu informacji księgowych, planistycznych i innych informacji zarządczych; inne pośrednio charakteryzują skuteczność wdrażania zautomatyzowanej technologii informacyjnej.

Efektywność bezpośrednia obejmuje redukcję kosztów bezpośrednio w obszarze przetwarzania danych. Bezpośrednim efektem ekonomicznym automatyzacji procesów zarządzania jest zmniejszenie kosztów pracy kierownictwa, wzrost produktywności pracowników zarządzających oraz zmniejszenie kosztów gromadzenia, przechowywania, przesyłania i przetwarzania informacji. Wskaźnik kosztowy obniżenia kosztów przetwarzania informacji najpełniej charakteryzuje bezpośrednią efektywność ekonomiczną, odzwierciedla bowiem nie tylko koszty pracy w zarządzaniu, ale także różnicę w kwalifikacjach pracowników zarządzających.

Efektywność pośrednia znajduje odzwierciedlenie we wskaźnikach efektywności przedsiębiorstw na poziomie ich zarządzania, dzięki wykorzystaniu lepszych i bardziej kompleksowych informacji. Automatyzacja księgowości, planowania i innych prac zarządczych skraca czas potrzebny na uzyskanie informacji niezbędnych do zarządzania, poprawia ich jakość, wiarygodność, dokładność, poszerza i pogłębia skład informacji gospodarczej, uwalnia pracowników od wykonywania pracochłonnej pracy i usprawnia proces zarządzania przedsiębiorstwem. O efektywności pośredniej z reguły decydują funkcje zarządcze lub w ogóle przedmiot zautomatyzowanego przetwarzania informacji gospodarczych.

Efektywność bezpośrednią można wyrazić w miarach naturalnych, pracy i kosztach (liczba zwolnionych pracowników zarządzających, oszczędności czasu pracy w roboczogodzinach, produktywność i automatyzacja pracy pracowników zarządzających, wielkość rocznych oszczędności itp.); pośrednie – trudne do bezpośredniego określenia ilościowego.

Zastosowanie technologii informatycznych w zarządzaniu przedsiębiorstwami i organizacjami prowadzi do poprawy ich struktury, zwiększenia efektywności wykorzystania bazy materialnej i technicznej, zasobów towarowych i pracy, względnego obniżenia kosztów dystrybucji oraz poprawy wyników finansowych swojej działalności gospodarczej. Jednak nie zawsze możliwe jest ilościowe określenie wpływu AIT na wyniki działalności biznesowej przedsiębiorstw, ponieważ na wzrost efektywności wyników ich pracy wpływa nie tylko wprowadzenie AIT, ale także w wyniku wpływu wielu innych czynników. W takich przypadkach bada się kierunek wpływu automatyzacji procesów zarządzania na wskaźniki aktywności finansowej i gospodarczej przedsiębiorstw, co pozwala na głębszą ocenę efektywności funkcjonowania zautomatyzowanej technologii informacyjnej. Co więcej, efektywność pośrednia jest często tak duża, że znacznie przewyższa bezpośrednie oszczędności wynikające z obniżenia kosztów przetwarzania informacji. Najczęściej ustala się ją na podstawie ocen doświadczonych i eksperckich.

Automatyzacja pracy zarządczej prowadzi do znacznego poszerzenia i pogłębienia informacji gospodarczej, co wiąże się ze wzrostem kosztów gromadzenia, przechowywania, przesyłania i przetwarzania danych. W rezultacie przedsiębiorstwa przechodząc na złożone zautomatyzowane przetwarzanie informacji zarządczej mogą uzyskać niewielkie oszczędności bezpośrednie lub nawet negatywny wynik, jednocześnie uzyskując duży efekt pośredni.

Zatem efektywność stosowania AIT obejmuje zarówno skutki bezpośrednie, jak i pośrednie i ogólnie można wyrazić następującym wzorem:

gdzie E jest ogólną wydajnością;

EPR – wydajność bezpośrednia;

Ecosv – efektywność pośrednia.

Obliczenia efektywności automatyzacji zarządzania dokonuje się poprzez porównanie dwóch metod przetwarzania informacji gospodarczej – ręcznej i automatycznej lub dwóch wariantów AIT. Aby ocenić efektywność bezpośrednią, przede wszystkim obliczana jest wielkość oszczędności (w skali roku) z wdrożenia AIT (EPR). Określa się go poprzez porównanie wysokości rocznych kosztów przed i po wprowadzeniu zautomatyzowanej technologii informacyjnej lub poprzez porównanie rocznego kosztu dwóch opcji zautomatyzowanego przetwarzania informacji:

gdzie C0 i C1 to całkowity roczny koszt przetwarzania informacji, odpowiednio, dla opcji podstawowej i proponowanej (nowej).

Wysokość całkowitych kosztów rocznych dla przypadku podstawowego (C0) obejmuje koszty utrzymania aparatu zarządzającego, amortyzację środków trwałych oraz pozostałe koszty gromadzenia, przechowywania, przekazywania i przetwarzania informacji gospodarczej.

Roczny koszt przetwarzania informacji gospodarczej według nowej opcji (C1) powinien obejmować wszystkie koszty operacyjne utrzymania środków gromadzenia, przechowywania, przesyłania i przetwarzania danych, koszty utrzymania aparatu zarządzającego po wdrożeniu nowej wersji AIT oraz jednorazowe koszty okresu przygotowawczego na zakup i instalację zautomatyzowanego IT, zakup sprzętu pomocniczego, opracowanie i wdrożenie projektów automatyzacji przetwarzania informacji i inne podobne wydatki. Jednorazowe koszty okresu przygotowawczego związane z organizacją zautomatyzowanych stanowisk pracy (AWS) i rozwojem projektów AIT uwzględnia się w kalkulacji w wysokości ich średniorocznej kwoty. Stąd kwotę rocznych oszczędności można wyrazić za pomocą następującego wzoru:

,

,

gdzie Se – koszty operacyjne utrzymania środków technicznych zautomatyzowanej technologii informacyjnej;

Su – koszty utrzymania aparatu zarządzającego po wprowadzeniu nowej możliwości zautomatyzowanego przetwarzania danych;

Ce – jednorazowe koszty okresu przygotowawczego do nabycia, instalacji zautomatyzowanej technologii informatycznej, realizacji projektów automatyzacji przetwarzania danych;

Te to okres zwrotu jednorazowych kosztów okresu przygotowawczego.

Współczynnik redukcji kosztów przetwarzania informacji gospodarczej (Kseb) określa się według następującego wzoru:

![]() .

.

Bezpośrednią efektywność wynikającą z wprowadzenia zautomatyzowanego przetwarzania informacji gospodarczych można mierzyć także za pomocą wskaźników naturalnych i pracowniczych. Należą do nich:

1 Obniżenie kosztów pracy przy przetwarzaniu informacji gospodarczych (ΔЗ):

gdzie 30 i 31 to złożoność podstawowych i proponowanych (nowych) opcji zautomatyzowanego przetwarzania informacji gospodarczych.

2 Współczynnik redukcji kosztów pracy (Ktr):

![]() .

.

3 Wskaźnik produktywności pracy pracowników menedżerskich (PT):

gdzie P to wielkość pracy wykonanej przy przetwarzaniu informacji gospodarczych w określonym okresie (rok, miesiąc, dzień, godzina);

T – łączny czas przetwarzania informacji gospodarczych za badany okres (w osobogodzinach, osobodniach).

4 Współczynnik wzrostu wydajności pracy pracowników kadry kierowniczej (Kpr):

gdzie PT0 i PT1 to odpowiednio poziom wydajności pracy pracowników zarządzających podstawowych i proponowanych (nowych) opcji przetwarzania informacji gospodarczych.

5 Bezwzględna liczba zwolnionych pracowników kadry kierowniczej w wyniku wprowadzenia maszynowego przetwarzania informacji gospodarczej (Check.abs.):

![]() ,

,

gdzie Ch0 i Ch1 to liczba pracowników zarządzających podstawowymi i proponowanymi (nowymi) możliwościami przetwarzania informacji gospodarczej.

Wprowadzenie AIT często prowadzi do znacznego wzrostu ilości informacji. Dlatego wskazane jest również określenie względnego zwolnienia liczby pracowników zarządzających (Check.rel.):

![]() ,

,

gdzie P1 to wolumen pracy zarządczej dla proponowanej (nowej) opcji przetwarzania informacji gospodarczych.

Wyliczona liczba zwolnionych pracowników zarządzających nie zawsze odpowiada ich faktycznej liczbie, gdyż zwolniony czas wykorzystują oni do głębszej i bardziej kompleksowej kontroli i zarządzania procesami biznesowymi.

Opracowano metodykę obliczania i pośredniej efektywności AIT. Ustala się ją na podstawie prawdopodobnych szacunków opartych na danych eksperckich. W tym celu ustalają, w jakim stopniu nastąpiła poprawa działalności finansowo-gospodarczej przedsiębiorstw dzięki automatyzacji przetwarzania informacji i ulepszeniu systemu zarządzania. Uzyskane wyniki stanowią podstawę do obliczenia pośredniego efektu wprowadzenia AIT.

Na poprawę wyników ekonomicznych przedsiębiorstw składa się wiele czynników. Istnieje kilka sposobów wyodrębnienia z nich czynnika wdrożenia AIT:

Drugi sposób obliczania efektywności pośredniej jest preferowany ze względu na jego względną prostotę i wystarczającą dokładność.

Pośrednia efektywność ekonomiczna jest określana poprzez wykorzystanie informacji wyjściowych (wynikowych) do zarządzania przedsiębiorstwem. Zatem może istnieć kilka możliwości jego wpływu na optymalizację procesu zarządzania przedsiębiorstwem, jego oddziałami i poszczególnymi rodzajami działalności gospodarczej, a mianowicie: uzyskanie informacji wyjściowej (wynikowej):

a) w czasie wcześniejszym niż przed automatycznym przetwarzaniem;

b) przez krótsze okresy, np. dekadę, tydzień, dzień, godzinę;

c) w formie bardziej szczegółowej, tj. na tyle szczegółowej, aby możliwe było podjęcie decyzji zarządczych, które wcześniej były niemożliwe ze względu na nadmierne powiększenie informacji wyjściowej;

d) informacje, których uzyskanie przed wprowadzeniem ich zautomatyzowanego przetwarzania było co do zasady niemożliwe.

Dzięki temu możliwe staje się podejmowanie optymalnych decyzji zarządczych w oparciu o te informacje.

We wszystkich tych przypadkach ustala się, na które wskaźniki działalności finansowej i gospodarczej przedsiębiorstw może mieć wpływ każdy rodzaj informacji wyjściowych (wynikowych), a ich listę sporządza się w następującej formie (tabela 1).

Do informacji wyjściowych nie zaliczają się dane operacyjne opracowane na potrzeby wewnętrznej kontroli prawidłowości rachunków oraz kontroli procesu zautomatyzowanego przetwarzania danych.

Tabela 1 – Informacje wyjściowe (wynikowe).

Aby określić decyzje zarządcze, które można i należy podjąć w celu poprawy wartości liczbowych wskaźników działalności gospodarczej przedsiębiorstw, przy obliczaniu efektywności pośredniej zestawiana jest kolejna tabela, po lewej stronie której znajdują się wskaźniki działalności finansowej i gospodarczej przedsiębiorstw podano, a po prawej stronie – główne konkretne środki, które można zastosować w celu poprawy ich wyników.

W indywidualnych przypadkach obliczania efektywności pośredniej można zastosować następujący sposób jej obliczania: zgodnie z pkt a i b określa się, jakie działania zarządcze można i należy podjąć, aby poprawić wartość liczbową wskaźników podanych w prawej kolumnie stół. 1 na podstawie otrzymanych informacji; jaki wpływ będzie miało przyspieszenie otrzymywania informacji wyjściowej (wynikowej), a co za tym idzie możliwość przyspieszenia podejmowania decyzji zarządczych, na wartość liczbową wskaźników. Dla punktów c i d w obu przypadkach pokazane są informacje wyjściowe (wynikowe), które nie były wcześniej dostępne.

Należy mieć na uwadze, że ocena kosztów decyzji zarządczych jest sprawą złożoną, a ekonomiście, któremu powierzono te obliczenia, może pomóc ekspertyza przeprowadzona przez specjalną grupę ekspertów-specjalistów. Każdemu z ekspertów należy przypisać określone zadanie - oszacować wpływ decyzji zarządczych w procentach - i należy zaproponować listę pytań, z której będzie jasne, jak ta lub inna decyzja wpłynie na otrzymanie danych wyjściowych (wynikowych) informacje codziennie, przez tydzień, dekadę i miesiąc. Praca ekspertów jest badana, podsumowywana i wyprowadzana jest średnia ocena, na podstawie której dokonuje się obliczenia pośredniej efektywności ekonomicznej funkcjonowania AIT.

Badając efektywność AIT, wskazane jest również określenie współczynnika efektywności ekonomicznej inwestycji kapitałowych związanych z wprowadzeniem technologii informatycznych oraz okresu zwrotu inwestycji kapitałowych. W tym celu wstępnie oblicza się oszczędności bezpośrednie i pośrednie wynikające z wprowadzenia zautomatyzowanego przetwarzania informacji gospodarczej (E) oraz wysokość inwestycji kapitałowych w podstawowe i proponowane (nowe) możliwości przetwarzania informacji.

Współczynnik efektywności ekonomicznej inwestycji kapitałowych (Cef) oblicza się według wzoru:

![]() ,

,

gdzie K0 i K1 są sumą nakładów inwestycyjnych na podstawowe i proponowane (nowe) możliwości przetwarzania informacji gospodarczej.

Okres zwrotu inwestycji kapitałowych (Tk) jest odwrotnym wskaźnikiem współczynnika efektywności ekonomicznej i można go obliczyć za pomocą następujących wzorów:

![]() Lub

Lub

Wprowadzenie zautomatyzowanych technologii informatycznych uważa się za skuteczne, jeśli wskaźnik efektywności inwestycji kapitałowych jest większy niż standardowy wskaźnik branżowy.

Podsumowując, należy zauważyć, że optymalną wersję zautomatyzowanej technologii informacyjnej można ustalić i zaakceptować do wdrożenia dopiero po obliczeniu i dogłębnym przestudiowaniu wszystkich powyższych wskaźników jej skuteczności.

Literatura:

1 Konopleva I. A., Khokhlova O. A., Denisov A. V. Technologie informacyjne: Podręcznik. podręcznik / wyd. I. A. Konopleva. – wyd. 2, poprawione. i dodatkowe – Moskwa: Prospekt, 2014. – 328 s.

2 Systemy informacyjne w ekonomii: Podręcznik / wyd. G.A. Titorenko. – wyd. 2, poprawione. i dodatkowe – M: UNITY-DANA, 2013. – 463 s.

3 Konoplev SP., Konopleva B.S. Zarządzanie sprzedażą: podręcznik. dodatek. – M.: INFRA-M, 2014. – 304 s.

4 Systemy informacyjne i technologie zarządzania: Podręcznik dla studentów uczelni wyższych studiujących na kierunkach „Zarządzanie” i „Ekonomia”, specjalności „Finanse i Kredyt”, „Rachunkowość, Analiza i Audyt” / wyd. GL. Titorenko. – wyd. 3, poprawione. i dodatkowe – M.: UNITY-DANA, 2014. – 591 s.

Bardzo trudno jest obliczyć efektywność działań z zakresu zarządzania personelem, gdyż pojawia się pewien problem porównywania kosztów i wyników w ocenie efektywności ekonomicznej, gdyż obliczenia mają charakter probabilistyczny.

Wyliczymy jednorazowe i bieżące koszty procesu doskonalenia zarządzania personelem w Danis LLC.

Jednym z czynników decydujących o wyborze systemu automatyzacji zarządzania pracą jest koszt zakupu, instalacji oprogramowania i zakupu niezbędnego sprzętu biurowego. Koszty te uznawane są za koszty jednorazowe. Obliczenie tych wskaźników przedstawiono w tabeli 13.

W procesie wprowadzania niezależnego psychologa konieczne będzie opłacenie dodatkowej pracy. Dodatkowa opłata za wykonywanie obowiązków psychologa będzie wynosić od 800 do 1000 rubli miesięcznie.

Tabela 13 - Obliczanie jednorazowych kosztów automatyzacji zarządzania pracą

Wydatki na rozwój wsparcia dokumentacyjnego i regulacyjnego, ograniczone do 3000 rubli rocznie, mają na celu opracowanie formularzy wniosków o przyjęcie i zwolnienie oraz wykonywanie prac kopiujących i powielających. Koszty te zalicza się do kosztów bieżących.

Kalkulację bieżących kosztów usprawnienia systemu rekrutacji i selekcji przedstawiono w tabeli 14.

Tabela 14 – Bieżące koszty ulepszeń

Harmonogram realizacji projektu usprawnienia systemu rekrutacji i selekcji przedstawiono w tabeli 15.

Tabela 15 – Harmonogram realizacji projektu

Koszty jednorazowe wyniosą 139 260 rubli, koszty roczne wyniosą 51 000 rubli. Dlatego w pierwszym roku koszty są równe - 190 260 rubli.

Generalnie kosztorys realizacji projektu oraz udział poszczególnych pozycji kosztowych przedstawiono w tabeli 16.

Tabela 16 – Szacunkowy koszt realizacji projektu

Aby określić efektywność wdrożenia systemu automatyzacji pracy w obsłudze HR w przedsiębiorstwie, konieczne jest określenie kosztów pracy „przed” i „po”. Jedną z najskuteczniejszych metod takiej analizy jest fotografia dnia pracy.

Fotografia dnia roboczego to metoda badania godzin pracy poprzez obserwację i dokonywanie pomiarów w ciągu dnia pracy.

Badanie pracy służby personalnej można przeprowadzić metodą ciągłej fotografii czasu pracy. Fotografia ciągłego czasu pracy to ciągła obserwacja i rejestracja cech pracowników w procesie funkcjonowania przez cały dzień pracy. W tym przypadku wyświetlane parametry są kolejno wpisywane do przygotowanej wcześniej tabeli roboczej (tabela 17).

Nastąpiło znaczne uwolnienie czasu pracy i w efekcie wzrost ich wydajności pracy.

Tabela 17. Zdjęcie dnia pracy

Możliwe jest również osiągnięcie znacznej redukcji funduszu wynagrodzeń, jeśli zaoferujesz Simonova A.S. pracuje w niepełnym wymiarze godzin, ponieważ po automatyzacji ma znaczną ilość wolnego czasu. Biorąc pod uwagę, że wynagrodzenie Simonova A.S. przed wprowadzeniem automatyzacji wynosiło 7500 rubli, następnie po przejściu na pół etatu oszczędności w funduszu wynagrodzeń wyniosą:

W związku z realizacją projektu usprawnienia systemu rekrutacji i selekcji w firmie Danis LLC, rotacja pracowników zmniejszy się o 4%.

Liczba pracowników na rok 2008 wynosi 158 osób. 4% ze 158 to 6 osób.

Według działu HR strata czasu pracy wynikająca z rotacji personelu wynosi 10–12 dni. W tym roku zwolniono 28 osób, czyli utrata dni pracy wyniosła:

28 * 12 = 336 dni.

Na 1 osobę zatrudnioną w Danis LLC będzie to 3,05 dnia.

W konsekwencji, zmniejszając rotację personelu o 4% w skali roku, zmniejsza się strata dni pracy w wysokości:

6 osób * 3,05 = 18 dni.

W związku z tym wolumen przychodów z tytułu usług wzrośnie o kwotę:

18 dni * 209379 tysięcy rubli/360 dni = 10468,95 tysięcy rubli.

W efekcie wydajność pracy będzie wynosić:

(209379+10468,95)/158 = 1391,44 tys. rubli/osobę.

Zatem wydajność pracy wzrośnie o kwotę:

1391,44 -1325,18 = 66,26 tys. Rubli/osobę.

Tak więc, korzystając z programu 1C: Wynagrodzenia i personel, możesz obniżyć fundusz płac o 45 000 rubli. Zmniejszając rotację kadr o 4%, można zapewnić wzrost wydajności pracy o 66,26 tys. rubli na osobę, a dodatkowe dochody wyniosą 10 468,95 tys. rubli. Tym samym łączna kwota oszczędności w postaci dodatkowych przychodów i obniżek wynagrodzeń wynikających z usprawnienia systemu rekrutacji i selekcji personelu wyniesie 10 513,95 tys. Rubli. W roku.

Potwierdza to potrzebę wdrożenia projektu usprawniającego system rekrutacji i selekcji personelu.

Do głównych ogólnych wskaźników efektywności ekonomicznej zalicza się:

- - roczny efekt ekonomiczny wynikający z opracowania i wdrożenia zautomatyzowanego systemu oraz efektywnego systemu rekrutacji i selekcji personelu;

- - okres zwrotu projektu;

- - obliczony współczynnik efektywności nakładów inwestycyjnych.

Efekt ekonomiczny (lub wartość bieżąca netto NPV) definiuje się jako różnicę pomiędzy wartością bieżącą wszystkich wpływów netto z projektu i inwestycji w ten projekt według następującego wzoru:

gdzie E jest rocznym efektem ekonomicznym;

CF T - wpływy netto okresu;

I t - okres inwestycji;

r jest stopą dyskontową (w obliczeniach przyjmiemy jej wartość w oparciu o stopę dyskontową 12%, równą stopie dyskontowej Banku Centralnego Federacji Rosyjskiej).

Wówczas w okresie obliczeniowym wynoszącym 3 lata efekt ekonomiczny będzie wynosić:

Zatem efekt ekonomiczny w ciągu 3 lat wyniesie 25 005,79 tysięcy rubli, tj. Propozycja ta jest korzystna dla przedsiębiorstwa i należy ją wziąć pod uwagę.

Wskaźnik efektywności kosztu kapitału to stosunek rocznych oszczędności (roczny wzrost zysku) do kosztów kapitałowych poniesionych na opracowanie i wdrożenie projektu mającego na celu poprawę systemu zatrudniania i adaptacji zawodowej pracowników.

gdzie ER jest współczynnikiem efektywności nakładów inwestycyjnych;

P - wzrost zysku;

K - koszty kapitałowe.

Wskaźnik efektywności nakładów inwestycyjnych:

Okresem zwrotu inwestycji w realizację zmodernizowanego projektu usprawniającego system rekrutacji i selekcji personelu jest stosunek kosztów kapitałowych na opracowanie i realizację projektu do rocznych oszczędności (roczny wzrost zysku):

gdzie T to okres zwrotu kosztów kapitałowych związanych z wdrożeniem zautomatyzowanego systemu (w miesiącach).

Okres zwrotu nakładów na realizację projektu usprawniającego system rekrutacji i selekcji personelu:

Oprócz oceny efektywności projektu usprawniającego system rekrutacji i selekcji, konieczne jest także określenie jego konsekwencji społecznych.

Zatem w wyniku poniesionych kosztów opracowania, wdrożenia i utrzymania skutecznej procedury rekrutacji i selekcji organizacja powinna uzyskać następujący wynik:

- 1. Obniżenie kosztów pozyskania nowego personelu;

- 2. Ograniczanie zwolnień pracowników w okresie próbnym, zarówno z inicjatywy administracji, jak i na własny wniosek;

- 3. Utworzenie rezerwy kadrowej;

- 4. Skrócenie czasu dotarcia do punktu rentowności dla nowych pracowników.

Wszystko to zajmie czas i pieniądze, ale efektem będzie bardziej wykwalifikowany i lepiej wyszkolony pracownik organizacji.

Efektywność społeczna projektu przejawia się w możliwości osiągnięcia pozytywnych (jakość pracy, klimat społeczno-psychologiczny w zespole), a także uniknięcia negatywnych (rotacja personelu) zmian w firmie ze społecznego punktu widzenia.

Rozumiejąc, jak ważna jest automatyzacja nie tylko w produkcji, ale także w punktach sprzedaży detalicznej, magazynach i zapleczu, ale nie mając prawidłowych i dokładnych obliczeń pozwalających ocenić uzyskane korzyści i przyszłe oszczędności, kierownictwo firmy często rezygnuje z wdrożenia gotowego oprogramowania ze względu na bezpodstawnie zawyżone, jak im się wydaje, koszty tego procesu. Jednocześnie każdy menedżer lub menedżer zarządzający może samodzielnie obliczyć skuteczność wdrożenia 1C, stosując dość proste metody.

W tym artykule przyjrzymy się dwóm metodom, które można zastosować przy obliczaniu efektywności ekonomicznej automatyzacji działań przedsiębiorstwa za pomocą jednego z rozwiązań 1C: prostemu, ale wciąż skutecznemu algorytmowi obliczeń, a także bardziej złożonemu, ale szczegółowemu i dokładny, z którego korzystają specjaliści konsultingu i ekonomiści.

Rys. 1 Przykład dashboardu raportowego dla menadżera

Zanim zaczniemy ujawniać istotę tego problemu, należy wyjaśnić, że sam system automatyki 1C nie jest bezpośrednim źródłem dochodów, ale jest pełnoprawnym pomocnikiem w oszczędzaniu budżetu przedsiębiorstwa.

Pierwszym krokiem w kierunku obliczenia efektu ekonomicznego automatyzacji lub modernizacji systemu księgowego będzie określenie celu, w jakim działalność ta będzie prowadzona lub jest już prowadzona. Weźmy na przykład automatyzację księgowości, od której zwykle zaczyna się proces. Tutaj możesz spodziewać się następujących osiągnięć:

- Uproszczenie zarządzania i kontroli obrotu finansowego (w kasach i rachunkach bankowych) oraz sald w magazynach;

Rys. 2 Przykład raportu z wzajemnych rozliczeń z kontrahentami

- Szybki i łatwy sposób na generowanie regulowanych raportów dotyczących debetów i kredytów, a także kontrahentów;

- Znaczące uproszczenie elektronicznego zarządzania dokumentacją w firmie (zgodnie ze wszystkimi standardami).

Ta lista zawiera wskaźniki „jakościowe” z automatyzacji, ale ważna jest dla nas ocena ich strony finansowej. Aby to zrobić, użyjemy dość prostego algorytmu do obliczenia ilości czasu, jaki pracownicy spędzają na rozwiązywaniu określonych problemów w teraźniejszości i który zostanie wydany po wdrożeniu systemu 1C. Idąc tą ścieżką, przybliżoną wysokość korzyści finansowej można obliczyć za pomocą następujących metod:

Metoda 1. Otrzymany czas mnożymy przez średnie zarobki odpowiednich pracowników, następnie doliczamy podatki – uzyskując w ten sposób przybliżoną miesięczną kwotę redukcji kosztów. Dzięki wdrożeniu i dalszemu użytkowaniu systemu automatyki kwota ta będzie oszczędzana co miesiąc.

Metoda 2. Jeśli czas spędzony przez pracowników na zarządzaniu dokumentami zostanie rozłożony na inne zadania, rekrutacja nowych pracowników może nie być konieczna, a dla małych firm bardziej celowe będzie zmniejszenie liczby istniejących. Oszczędności wynikają z obniżenia kosztów wynagrodzeń. Należy także zsumować prawdopodobne koszty wyposażenia stanowisk pracy, prowadzenia dokumentacji kadrowej i inne możliwe wydatki.

Dodatkowa opcja korzyści. Wprowadzając system, który będzie lojalny i przyjazny dla użytkownika, niektórzy pracownicy będą musieli jedynie opanować szereg prostych operacji. Wynika z tego, że do zatrudnienia będą nadawać się pracownicy mniej wykwalifikowani i w związku z tym lojalni wobec niższego wynagrodzenia. W ten sposób zmniejsza się wysokość wynagrodzeń i powiązanych podatków.

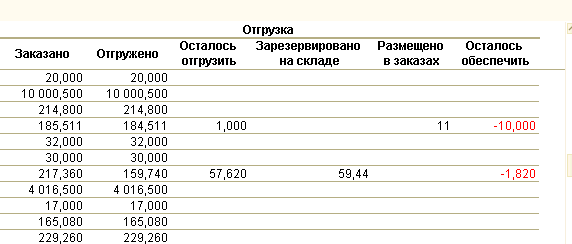

Rys. 3 Przykład raportu monitorowania dostaw na zamówienie i wysyłek na podstawie zamówień klientów

Chociaż rozważany przez nas przykład korzyści nie jest bezpośredni, to jej pierwsze korzyści są zauważalne już w ciągu kilku miesięcy po wdrożeniu i jedynie narastają w przyszłości.

Wprowadzenie narzędzi automatyzacji może doprowadzić do wzrostu produktywności całego przedsiębiorstwa, wyeliminować drobne niedociągnięcia i prawidłowo zbudować koncepcję rozwoju biznesu. Pracownicy mogą przetwarzać duże ilości informacji w tej samej liczbie godzin pracy, co prowadzi do optymalizacji obsady kadrowej, redukcji wypłat lub tworzenia nowych procesów biznesowych przy udziale istniejącego personelu.

Jak pokazuje praktyka, automatyzacja takich obszarów jak kalkulacja kosztów produktów czy surowców, przygotowywanie raportów i analiz, rozliczanie wzajemnych rozliczeń z dostawcami, generowanie i ewidencjonowanie dokumentów drukowanych, ma z czasem ogromny potencjał rozwoju i zwiększania z tego korzyści finansowych. Jednocześnie zauważamy, że tworzenie systemu automatyzacji dla różnych działów czy oddziałów przy użyciu jednego rozwiązania programowego zmniejsza koszty organizacji przepływu dokumentów pomiędzy nimi.

Rys. 4 Przykład raportu kalkulującego koszty i rentowność

W procesie obliczania efektywności ekonomicznej należy wziąć pod uwagę właściwość automatyzacji, która polega na tym, że wysoki efekt ekonomiczny z wdrożenia nie pojawi się znikąd - aby go osiągnąć, konieczna będzie inwestycja zarówno zasobów pieniężnych, jak i czasowych wymagane na etapie realizacji.

Można to wytłumaczyć po prostu: jeśli ostrożnie podejdziesz do wyboru oprogramowania, szczegółowo opracujesz wszystkie procesy biznesowe na etapie projektowania i wdrożenia, wszystko opiszesz i zapiszesz, to w przyszłości środki na obsługę programu będą miały brak lub prawie żaden wpływ na efekt ekonomiczny wdrożenia, czyli wynik wdrożenia 1C:Enterprise będzie w pełni odpowiadał założonym celom.

Wykonując prace w konkretnym przedsiębiorstwie w celu przejścia na zautomatyzowaną produkcję, pojawia się pytanie o ocenę kosztów kapitałowych wprowadzenia urządzeń automatyzujących i określenie efektywności tych kosztów. W tym celu należy poznać strukturę kosztów tworzenia zautomatyzowanej produkcji (AL, RL, RTK, GPS) oraz procedurę określania efektywności tych kosztów.

Porównywanie kosztów i wyników przy tworzeniu zautomatyzowanej produkcji jest częścią ogólnego problemu rozważanego w teorii efektywności ekonomicznej inwestycji kapitałowych.

Poziom techniczny nowoczesnej produkcji pozwala zautomatyzować niemal każdą operację technologiczną. Jednak automatyzacja nie zawsze będzie opłacalna. Automatyzację produkcji można przeprowadzić przy użyciu różnych urządzeń, różnych narzędzi automatyzacji, urządzeń transportowych i sterujących, dowolnego układu urządzeń technologicznych itp. Dlatego konieczne jest dokonanie właściwego wyboru i wszechstronna ocena efektywności ekonomicznej opcji automatyzacji produkcji.

Doświadczenia krajowe i zagraniczne pokazują, że o możliwości zastosowania tego lub innego sprzętu technologicznego o różnym stopniu elastyczności i automatyzacji decyduje głównie wielkość rocznej produkcji oraz zakres lub liczba standardowych rozmiarów. Tak więc, jeśli potrzebujesz wyprodukować jeden lub dwa standardowe rozmiary w ilościach 2-5 tysięcy sztuk. rocznie zaleca się wybór AL ze sztywnym połączeniem kinematycznym lub RL; od dwóch do ośmiu standardowych rozmiarów przy wolumenie produkcji 1-15 tys. sztuk. rocznie możliwe jest zaakceptowanie rekonfigurowalnego AL o ograniczonej sztywności; od pięciu do stu standardowych rozmiarów w ilości 50-1000 szt. rocznie wybierz GPM lub GPC (GPS).

Efektywność ekonomiczną automatyzacji produkcji ocenia się na podstawie wskaźników kosztowych i fizycznych. Główne wskaźniki kosztów obejmują koszty produkcji, koszty kapitałowe, obniżone koszty i okres zwrotu dodatkowych inwestycji kapitałowych w sprzęt automatyki.

Uzasadniając ekonomiczną wykonalność stworzenia i obsługi automatycznego lub zautomatyzowanego systemu produkcyjnego, należy oprzeć się na następujących podstawowych zasadach teorii efektywności ekonomicznej inwestycji kapitałowych:

1. Efektem ekonomicznym stosowania narzędzi automatyzacji jest oszczędność pracy społecznej przy wytwarzaniu wszelkiego rodzaju produktów. Oszczędność pracy lub oszczędność czasu zasadniczo determinuje skupienie

Inwestycje kapitałowe.

2. Możliwość zastosowania urządzeń automatyki w konkretnym przedsiębiorstwie (sklepie) uzasadnia się stosunkiem efektu ekonomicznego do kosztów dla każdej opcji.

3. Jako kryterium porównania opcji przyjmuje się obniżone koszty odzwierciedlające koszty bieżące i inwestycje kapitałowe.

Dokonując ekonomicznego uzasadnienia możliwości zastosowania urządzeń automatyki w konkretnej produkcji, należy wziąć pod uwagę efekt ekonomiczny w wytwarzaniu wyrobów wytwarzanych w warunkach automatyzacji. Ponadto należy wziąć pod uwagę następujące kwestie.

1. Porównane opcje proponowane w celu organizacji produkcji produktów są zredukowane do identycznych

2. Celem wprowadzenia urządzeń automatyzujących jest zwiększenie wolumenu i jakości wyrobów wytwarzanych na zasadzie intensyfikacji.

3. Rozważając dwie opcje, najlepszą opcją jest ta, która odpowiada minimum danych kosztów.

Wzór na koszty obniżone umożliwia porównanie wielkości o różnym charakterze – kosztów bieżących (koszt produktu) i kosztów jednorazowych (inwestycje kapitałowe w urządzenia automatyki) – poprzez przypisanie ich do rocznej wielkości produkcji lub (przy zastosowaniu standardowego okresu zwrotu zamiast standardowego współczynnika efektywności) przez cały okres eksploatacji urządzeń automatyzacji produkcji, podczas którego koszt powinien się zwrócić poprzez redukcję kosztów bieżących (kosztów produktu). W tym przypadku wartość rocznego efektu ekonomicznego (E, rub./rok) wynikającego z zastosowania urządzeń do automatyzacji produkcji określa się według wzoru

gdzie i to koszt rocznej produkcji, odpowiednio, przed i po wprowadzeniu urządzeń do automatyzacji produkcji, ruble/rok;

I - inwestycje kapitałowe odpowiednio przed i po wprowadzeniu urządzeń automatyki, rub.;

Standardowy współczynnik porównawczej efektywności ekonomicznej inwestycji kapitałowych.

Dodatnia różnica w obniżonych kosztach wskazuje na ekonomiczną wykonalność wprowadzenia zautomatyzowanego systemu produkcyjnego. Ponadto wskaźniki pomocnicze określa się, biorąc pod uwagę cechy produkcji: cykl (rytm) przepływu, produktywność godzinową, moce produkcyjne, liczbę personelu obsługowego, pracochłonność przetwarzania, wydajność na pracownika, czas trwania cykl produkcyjny, ilość produkcji w toku, zajmowana powierzchnia produkcyjna, usunięcie produktów z 1 m2 powierzchni produkcyjnej, współczynnik zmian i inne wskaźniki.

Przy obliczaniu wartości rocznego efektu ekonomicznego musi zostać spełniony warunek porównywalności produkcji ręcznej i zautomatyzowanej. Schemat doprowadzenia opcji do porównywalnej postaci przedstawiono na ryc. 9.4.

Ryż. 9.4. Schemat doprowadzenia opcji do identycznego skutku

Porównywalność oznacza, że porównywane opcje; przeznaczone są do rocznej produkcji jednakowej ilości tego samego produktu zgodnie z właściwościami technicznymi produktu. W takim przypadku ze wszystkich obliczeń należy wykluczyć wpływ czynników kosztowych. Oznacza to, że ceny surowców, materiałów, energii elektrycznej i innych elementów kosztów we wszystkich wariantach należy przyjmować tak samo. Tylko pod tym warunkiem można przeprowadzić techniczne i ekonomiczne porównanie opcji.

Bieżące koszty opcji bazowej (istniejącej), biorąc pod uwagę redukcję do identycznego efektu pod względem wolumenu i jakości produktu () określa wzór

gdzie - bieżące koszty rocznej wielkości produkcji przed wprowadzeniem urządzeń do automatyzacji produkcji, ruble/rok;

Dodatkowe koszty bieżące, które byłyby niezbędne do wytworzenia dodatkowej ilości produktów (), o którą wzrosłaby ilość produktów w zautomatyzowanych warunkach produkcji, ruble/rok;

Dodatkowe koszty operacyjne, które byłyby niezbędne do podniesienia jakości produktów do poziomu () osiąganego w zautomatyzowanych warunkach produkcji.

Inwestycje kapitałowe według opcji bazowej (rzeczywistej), biorąc pod uwagę redukcję do identycznego efektu () określa się według wzoru

gdzie jest inwestycja kapitałowa w system produkcyjny wersji podstawowej przed wprowadzeniem urządzeń automatyki, ruble;

Dodatkowe inwestycje kapitałowe wymagane do wytworzenia dodatkowej ilości produktów, o którą wzrośnie wielkość produktów w zautomatyzowanych warunkach produkcji, pocierać;

Dodatkowe inwestycje kapitałowe wymagane w celu podniesienia jakości produktów do poziomu osiąganego w zautomatyzowanych warunkach produkcji, rub.

Koszty bieżące projektowanej opcji () oblicza się ze wzoru

Gdzie - koszty bieżące rocznej produkcji produktów o podwyższonej jakości po wprowadzeniu urządzeń do automatyzacji produkcji, ruble/rok;

Bieżące koszty konserwacji i eksploatacji urządzeń do automatyzacji produkcji, ruble/rok.

Inwestycje kapitałowe dla projektowanej opcji (K^) są określone przez wzór

Gdzie ![]() inwestycja kapitałowa w system produkcyjny zgodnie z zaprojektowaną opcją po wprowadzeniu urządzeń automatyki, rub.;

inwestycja kapitałowa w system produkcyjny zgodnie z zaprojektowaną opcją po wprowadzeniu urządzeń automatyki, rub.;

- koszty kapitałowe niezbędne do wdrożenia środków mających na celu wprowadzenie urządzeń automatyki, rub.;

Kapitał obrotowy uwolniony w wyniku automatyzacji produkcji.

Po przekształceniu wzoru (9.25) otrzymujemy nowy wzór na obliczenie wartości rocznego efektu ekonomicznego

Wysokość dodatkowych kosztów bieżących () określa wzór

(9.31)

(9.31)

Gdzie - konkretny koszt produktów j-tej pozycji, rub.;

Dodatkowa ilość wyrobów o nazwie j, którą można wyprodukować w warunkach automatyzacji produkcji, szt./rok;

T - liczba produktów wytworzonych przez system produkcyjny.

Wysokość dodatkowych kosztów bieżących () oblicza się ze wzoru

(9.32)

(9.32)

Gdzie - koszty podniesienia jakości jednostki poziomu naukowo-technicznego produktu j-tej pozycji, która w wersji podstawowej byłaby konieczna do doprowadzenia poziomu jakości do wartości w warunkach zautomatyzowanej produkcji;

Wzrost poziomu naukowo-technicznego produktów o tej nazwie w porównaniu do tego, co będzie miało miejsce w zautomatyzowanych warunkach produkcji, jednostek.

Bieżące koszty utrzymania i eksploatacji urządzeń automatyki określa wzór

gdzie są koszty utrzymania technicznego urządzeń automatyki (wynagrodzenia bezpośrednie i dodatkowe personelu obsługującego urządzenia automatyki wraz z podatkami), ruble/rok;

Odpisy amortyzacyjne od kosztów urządzeń automatyki, rub./rok;

Koszty energii elektrycznej zużytej środkami technicznymi, rub./rok;

- koszty napraw zapobiegawczych i bieżących, rub./rok;

Koszty materiałów pomocniczych i innych środków technicznych niezbędnych do normalnego funkcjonowania urządzeń automatyki, ruble/rok;

Pozostałe koszty obsługi urządzeń automatyki (koszty utrzymania lokalu, oświetlenia, wentylacji itp.), rub./rok.

gdzie jest liczba pracowników inżynieryjno-technicznych (E&T) i-tej kategorii obsługujących urządzenia automatyki technicznej;

Roczny fundusz wynagrodzeń dla inżynierów kategorii i, rub./osoba - rok;

- liczba pracowników kategorii i-tej obsługujących urządzenia techniczne;

- godzinowa stawka taryfowa dla pracownika i-tej kategorii, rub./osobogodzina;

Roczny fundusz efektywnego czasu pracy pracownika i-tej kategorii, godz./rok;

Współczynnik uwzględniający premie dla systemów premiowych;

Współczynnik uwzględniający wysokość dodatkowych wynagrodzeń oraz składek na fundusz zabezpieczenia społecznego i innych podatków;

Odpisy amortyzacyjne określane są według wzoru

(9.35)

(9.35)

gdzie jest wartością księgową urządzeń automatyki technicznej typu j;

-

- roczna stawka amortyzacji dla urządzeń automatyki j-tego typu, %;

с to liczba rodzajów środków technicznych w systemie produkcyjnym (j=1,2,....с).

Koszty energii elektrycznej oblicza się według wzoru,

gdzie jest moc zainstalowana kompleksu urządzeń automatyki technicznej, kW;

Roczny efektywny czas pracy urządzeń technicznych na jedną zmianę, h;

Taryfa za 1 kWh energii elektrycznej, rub.;

- współczynnik uwzględniający zużycie energii w czasie;

Liczba zmian roboczych w ciągu dnia;

Współczynnik uwzględniający zużycie energii w przeliczeniu na moc;

Współczynnik obciążenia urządzeń automatyki technicznej;

I- współczynnik uwzględniający straty energii elektrycznej w sieci;

Efektywność technicznych środków automatyzacji produkcji.

Koszty napraw bieżących i profilaktyki określa wzór

(9.37)

(9.37)

gdzie oznacza liczbę napraw urządzeń technicznych i-tego typu w ciągu roku;

- średni koszt jednej naprawy wyposażenia technicznego i-tego typu, rub.;

D- ilość rodzajów napraw.

Koszty materiałów pomocniczych i sprzętu oblicza się za pomocą wzoru

(9.38)

(9.38)

gdzie jest koszt jednostki wyposażenia pomocniczego pierwszego typu, rub./jednostka;

Zużycie urządzeń pomocniczych i-tego typu, szt./rok;

Z- liczba rodzajów urządzeń pomocniczych zapewniających funkcjonowanie zautomatyzowanej produkcji;

Koszt sprzętu gospodarstwa domowego niezbędnego do obsługi technicznych środków zautomatyzowanej produkcji, ruble/rok;

Koszt materiałów pomocniczych (taśmy magnetyczne, papier do urządzeń drukarskich itp.), które zapewniają funkcjonowanie zautomatyzowanej produkcji, ruble/rok.

Na pozostałe koszty (3 6) składają się koszty utrzymania terenów przemysłowych i bytowych, oświetlenia i ogrzewania pomieszczeń oraz inne wydatki.

Inwestycje kapitałowe na wdrożenie działań mających na celu wprowadzenie urządzeń do automatyzacji produkcji w konkretnym przedsiębiorstwie określa wzór

Gdzie - koszty przeglądu przedsiębiorstwa w celu opracowania specyfikacji technicznych (TOR) dotyczących wprowadzenia automatyzacji produkcji, rub.;

Koszty opracowania projektu organizacyjnego mającego na celu poprawę zarządzania przedsiębiorstwem w zautomatyzowanych warunkach produkcji, rub.;

Koszty opracowania wsparcia informacyjnego dla procesu produkcji i zarządzania w zautomatyzowanych warunkach produkcji, rub.;

Koszty opracowania istotnego systemu motywacyjnego działającego w warunkach zautomatyzowanych

produkcja, pocieranie;

Koszty powiązania urządzeń automatyki (standardowych modułów GPS) z warunkami konkretnej produkcji, rub.

Wyrazy zawarte w wyrażeniu (9.39) oblicza się korzystając ze wzorów:

(9.40)

(9.40)

gdzie oznacza liczbę pracowników inżynieryjno-technicznych i-tej kategorii zaangażowanych w opracowywanie specyfikacji technicznych;

- roczny fundusz wynagrodzeń inżynierów I kategoria zajmująca się opracowywaniem specyfikacji technicznych, rub./osoba;

Czas opracowywania specyfikacji technicznych, lata;

(9.41)

(9.41)

gdzie jest liczba inżynierów I- i kategorie biorące udział w opracowaniu projektu organizacyjnego automatyzacji produkcji;

Roczny fundusz wynagrodzeń dla inżynierów kategorii f” zaangażowanych w rozwój projektu organizacyjnego, rub./osoba;

Czas trwania projektu organizacyjnego, lata;

(9.42)

(9.42)

gdzie jest liczba inżynierów I-i kategorie zaangażowane w rozwój wsparcia informacyjnego;

gdzie jest koszt jednostki wyposażenia automatyki technicznej J- wpisz, pocieraj.;

- ilość środków technicznych typu j stosowanych w zautomatyzowanym systemie produkcyjnym;

- koszt oprogramowania, rub.

Dodatkowe koszty kapitałowe, które byłyby niezbędne do wytworzenia dodatkowych wolumenów produktów w wariancie bazowym, określa wzór

, (9.47)

, (9.47)

gdzie jest dodatkowa ilość produktów j-tej pozycji, którą można wyprodukować w warunkach automatyzacji produkcji w porównaniu z opcją podstawową, jednostkami;

- średnia wielkość inwestycji kapitałowych na jednostkę produktu j-tej pozycji, która byłaby konieczna do zorganizowania produkcji w wersji podstawowej, rub./jednostka;

Ilość kapitału obrotowego uwolnionego w wyniku skrócenia cyklu technologicznego podczas pracy urządzeń automatyki określa wzór

gdzie i są kapitał obrotowy w zapasach, odpowiednio, przed wdrożeniem środków automatyzacji produkcji i po wdrożeniu, rub.

Inwestycje kapitałowe w system produkcyjny dla wariantów podstawowych i projektowanych obejmują: koszty urządzeń technologicznych i energetycznych, drogich narzędzi i urządzeń oraz pojazdów – koszty dostawy, montażu i uruchomienia urządzeń; koszty powierzchni produkcyjnej zajmowanej przez urządzenia technologiczne i energetyczne; koszty zapobiegania zanieczyszczeniu środowiska i tworzenia normalnych warunków pracy dla pracowników. Dodatkowo przewidywana opcja uwzględnia straty wynikające z odpisu niedoszacowanego wyposażenia podstawowego

Rozdział 10. ORGANIZACJA INSTRUMENTALNEGO ZARZĄDZANIA PRZEDSIĘBIORSTWEM