У рахунках-фактурах, оформлених на імпортні товари, іноді трапляються короткі номери. Насамперед покупці навіть не звертали на це уваги. Але, починаючи зі звіту за I квартал 2017 р., подати ПДВ-декларацію з таким номером вже неможливо. Короткий номер митної декларації можна записати інакше, але краще взагалі не відображати у декларації з ПДВ.

Нововведення рядка 150 розділу 8 ПДВ-декларації

У рахунку-фактурі, оформлюваному під час продажу імпортних товарів, продавець повинен зазначати і номер митної декларації, за якою вони були ввезені до Росії (Підпункти 13, 14 п. 5 ст. 169 НК РФ). Покупець заносить цей номер у книгу покупок (Підпункт "р" п. 6 Правил ведення книги покупок, затв. Постановою Уряду РФ від 26.12.2011 N 1137). А потім інформація про номер митної декларації знаходить відображення у ПДВ-декларації. Для цього передбачено рядок 150 у розділі 8 ПДВ-декларації та у Додатку 1 до цього розділу (Пункти 45.4, 46.5 Порядку заповнення декларації з ПДВ, затв. Наказом ФНП Росії від 29.10.2014 N ММВ-7-3/558@ Наказ № ММВ-7-3/558@)).

Перш ніж у рахунку-фактурі було зазначено кілька номерів митних декларацій, всі ці номери потрібно вказувати через точку з комою в одному рядку. Зрозуміло, що під час приймання ПДВ-декларації кожен окремий номер митної декларації ніяк не перевірявся.

Але починаючи зі звіту за I квартал 2017 р. для кожного номера митної декларації передбачено окремий рядок 150. Причому в ньому можна вказати номер не коротший за 23 знаки та не довший за 27 знаків (Таблиця 4.4 Формата подання відомостей з книги покупок, затв. Наказом N ММВ -7-3/558 @). Таке обмеження обґрунтоване форматом реєстраційного номера митної декларації.

Довідка. Один із видів митної декларації - (Підпункт 1 п. 1 ст. 180 ТК МС). Саме вона оформляється на митниці при ввезенні до Росії товарів для подальшого продажу (Пункт 1 ст. 181, статті 202, 209 ТК МС). Але за загальним правилом це стосується товарів, ввезених із країн - учасниць ЄАЕС (Білорусі, Казахстану, Киргизії, Вірменії). Між Росією та цими країнами товари переміщуються без (Підпункт 5 п. 1 ст. 25 Договору про ЄАЕС (Підписано у м. Астані 29.05.2014)).

Як виглядає номер митної декларації

При заповненні графи 11 рахунка-фактури реєстраційний номер митної декларації проставляють у вигляді кількох блоків цифр, розділених дробом -3-11/240 від 23.06.2000; підп. Наприклад:

Реєстраційний номер митної декларації. Його проставляють у першому рядку графи "А" декларації на товари.

<1>Порядковий номер товару із графи 32 основного або додаткового аркуша декларації на товари. Або це номер зі списку товарів, якщо він був використаний замість додаткових аркушів при декларуванні товарів, що ввозяться. Порядковий номер товару може містити від 1 до 3 цифр.

<2>Код митниці, де було оформлено митну декларацію. Цей код складається із 8 цифр.

<3>Дата реєстрації митної декларації – 6 цифр.

<4>Порядковий номер, присвоєний декларації митницею, що її зареєструвала. Цей номер складається із 7 цифр.

Номер митної декларації, зазначений у наведеному прикладі у графі 11 рахунка-фактури, означає, що імпортну декларацію було зареєстровано 15 травня 2017 р. на Каширському митному посту під порядковим номером 12345. Причому продано 25-й товар зі списку ввезених за цією декларацією товарів. Довжина цього реєстраційного номера митної декларації – 26 знаків. Зрозуміло, що номер митної декларації максимальної довжини (27 знаків) буде вказано щодо товару, який значиться у списку завезених за декларацією під номером 100 і більше.

Чому номер митної декларації короткий

Як бачимо, мінімальна довжина номера митної декларації, коректного з погляду складання ПДВ-звітності, - 23 знаки. Це можливо, якщо в номері будуть лише три блоки по 8, 6 і 7 цифр і два роздільники. А порядкового номера задекларованого товару взагалі не буде.

Але при складанні звіту за I квартал 2017 р. деякі платники ПДВ виявили, що в їхніх рахунках-фактурах є номери митних декларацій коротші за 23 знаки.

У більшості випадків номер був коротким через те, що перший блок цифр, що є номером митного посту, містив менше 8 знаків. Справа в тому, що, хоча в рахунках-фактурах країною походження цих товарів значилися держави далекого зарубіжжя, ввезені до Росії вони були з держав - членів ЄАЕС, на території яких ці товари раніше були випущені для внутрішнього споживання. І короткі номери митних декларацій – це номери декларацій, оформлених митними органами держав – членів ЄАЕС. Адже на відміну від Росії при декларуванні товарів у Білорусії, Казахстані та Киргизії вказується п'ятизначний код митного органу, а у Вірменії - взагалі двозначний код (Підпункт 1 п. 43 Інструкції, затв. Рішенням N 257).

Як платники податків виходили зі становища

Звіти з ПДВ за І квартал 2017 р. із такими короткими номерами митних декларацій не вивантажувалися. Тому деякі організації та ІП вирішили у цих випадках взагалі не заповнювати рядок 150 розділу 8 ПДВ-декларації. І на думку фахівця ФНП, це найвірніший підхід.

Коментар спеціаліста. Рядок 150 розділу 8 ПДВ-декларації щодо товарів, раніше ввезених до країн ЄАЕС

- Формат подання відомостей з книги покупок про операції, що відображаються у декларації з ПДВ, передбачає, що показник рядка 150 розділу 8 декларації, де вказується номер митної декларації, може бути відсутнім (не заповнюватися), або складатися з 23 - 27 знаків (Таблиця 4.4 Формата подання відомостей із книги покупок, утв. І саме такої довжини може бути проставлений у графі 11 рахунки-фактури при продажу імпортних товарів реєстраційний номер російської митної декларації (Лист ФНП Росії від 30.08.2013 N АС-4-3/15798; підп. .43 Інструкції, затв.

Якщо ж у графі 11 рахунки-фактури російського постачальника, складеного під час продажу товарів, ввезених із держав - членів ЄАЕС, наведено номери митних декларацій, оформлених у цих державах, зазначати такі номери у рядках 150 розділу 8 декларації покупцю не потрібно. При реалізації в Росії куплених у постачальника з держав-членів ЄАЕС товарів, які були раніше випущені для внутрішнього споживання на території цих держав, заповнювати графу 11 рахунки-фактури взагалі не потрібно. 1/53940).

Однак деякі компанії та підприємці рядок 150 розділу 8 ПДВ-декларації таки заповнювали, доповнюючи номер митної декларації, оформленої в іншій державі - члені ЄАЕС, до потрібної довжини. Хтось додав на початку номера нулі. Хтось – цифри, що відповідають державі митного посту, наприклад 112 – для Білорусії, 398 – для Казахстану, 417 – для Киргизії. Як нам пояснив фахівець ФНП, таке заповнення ПДВ-декларації також не спричинить жодних негативних наслідків.

Коментар спеціаліста. Перевірка даних рядка 150 розділу 8 ПДВ-декларації при "камералці"

Персикова Ірина Сергіївна, державний радник РФ 1 класу

- У ході камеральної перевірки декларації з ПДВ заповнення рядка 150 розділу 8 декларації щодо коректності заповнення номера митної декларації, оформленої в іншій державі - члені ЄАЕС, не перевіряється.

Короткий номер митної декларації – завада ПДВ-вирахування?

З одного боку, податківці можуть відмовити у застосуванні ПДВ-відрахування через помилки у рахунку-фактурі, тільки якщо вони заважають ідентифікувати (Пункт 2 ст. 169 НК РФ):

- продавця та покупця товарів;

- найменування товарів та їх вартість;

- податкову ставку та суму пред'явленого податку.

Очевидно, що номер неросійської митної декларації, зазначений у графі 11 рахунка-фактури, для цього не перешкода. І турбуватися начебто нема про що...

Але з іншого боку, некоректне наповнення цієї графи може стати для податківців приводом засумніватися в реальності угоди, сумлінності постачальника. І навіть якщо у вас все виявиться добре, пильна увага податківців вас точно не потішить.

А з новою формою ПДВ-декларації виявляти сумнівні номери митних декларацій вже в ході "камералки" не складе для податківців особливих труднощів. І не виключено, що через зазначення у рядку 150 розділу 8 ПДВ-декларації номера неросійської митної декларації ви отримаєте від податкової вимоги з проханням прояснити ситуацію. Як на нього відповісти? Потрібно буде пояснити, що в ПДВ-декларації ви проставили номер митної декларації, який вказав у рахунку-фактурі ваш постачальник. Можливо, цього вже буде достатньо, щоб зняти питання. Інший варіант - подання уточненки з порожнім рядком 150 розділу 8 ПДВ-декларації.

Чи просити у постачальників виправлені рахунки-фактури?

Припустимо, ви отримали рахунок-фактуру, де у графі 11 вказано номер митної декларації коротше 23 знаків, а як країна походження у графах 10 і 10а значиться, наприклад, Китай чи Німеччина. Подивіться, скільки знаків у першому блоці цифр.

Якщо їх 8 - значить, перший блок цифр заповнений коректно, а помилка десь в іншому місці. Можливо, у третьому блоці, де відображають порядковий номер, присвоєний декларації митницею, що її зареєструвала. Попросіть постачальника перевіряти номер митної декларації, зазначений у рахунку-фактурі.

Якщо ж у першому блоці цифр номера митної декларації менше 8 знаків - то швидше за все ви купили товари, раніше розмитнені в іншій державі - члені ЄАЕС. Повідомте постачальнику, що, на думку Мінфіну, у графах 10, 10а та 11 рахунки-фактури під час продажу таких товарів ставляться прочерки (Лист Мінфіну Росії від 12.09.2012 N 03-07-14/88). Запропонуйте виправити рахунок-фактуру.

Правда, потрібно розуміти, що якщо ваш постачальник не сам ввозив товари до Росії, то з великою ймовірністю вносити зміни до рахунку-фактури він відмовиться. Адже він несе відповідальність лише за відповідність даних про країну походження товару та номери митної декларації у виставлених ним рахунках-фактурах даним отриманого ним рахунку-фактури та товаросупровідних документів (Пункт 5 ст. 169 НК РФ).

Але це не тільки ваша проблема - адже постачальник, заявляючи відрахування по отриманому ним рахунку-фактурі, теж якось повинен буде вирішувати питання із заповненням рядка 150 розділу 8 ПДВ-декларації. Тому, ймовірно, ви зможете домовитися, щоб коротких номерів митних декларацій у рахунках-фактурах не було.

Довідка. Країною походження товарів вважається Білорусь, Казахстан, Киргизія чи Вірменія у тому разі, коли товари походять із однієї з цих країн. Такий самий статус і у товарів, що походять з третіх країн, але були випущені у вільне обіг на території країн – учасниць ЄАЕС (Пункт 1 Рішення КМС від 17.08.2010 р. N 335).

Як виставляти рахунки-фактури покупцям?

Якщо ваш постачальник виправив пред'явлені вам рахунки-фактури, тоді вам також не потрібно вказувати у вихідних рахунках-фактурах країну походження товарів у графах 10, 10а та номер митної декларації у графі 11. Ставте прочерки. І не забудьте виправити рахунки-фактури, раніше виставлені покупцям товарів, придбаних вами у постачальника, який виправив рахунок-фактуру.

Якщо постачальник свій рахунок-фактуру не поправив, то можливі два варіанти дій.

Варіант 1. У вас немає точних даних про те, як потрапили до Росії куплені товари. У вихідних рахунках-фактурах проставляйте короткий номер митної декларації. Перевіряти достовірність даних рахунку-фактури Податковий кодекс не зобов'язує. Але він вимагає при перепродажі імпорту не з країн - учасниць ЄАЕС переносити до вихідного документа дані вхідного рахунку-фактури в частині зазначення країни походження та номери митної декларації (Пункт 5 ст. 169 НК РФ).

Варіант 2. Ви маєте достовірну інформацію про те, що придбані товари ввезені в Росію з далекого зарубіжжя через одну з країн - учасниць ЄАЕС. І раніше на території цієї країни їх випустили митниця для внутрішнього споживання. Скажімо, постачальник письмово підтвердив цей факт, хоча рахунок-фактуру і не виправив.

У такому разі можете ставити у вихідних рахунках-фактурах прочерки замість зазначення номера митної декларації та країни походження товарів. Справа в тому, що у світлі отриманих від постачальника відомостей показники в графах 10 - 11 вхідного рахунку-фактури стають просто якоюсь додатковою інформацією. Адже якщо товари ввезені з країни - учасниці ЄАЕС, то вони вважаються такими, що відбуваються саме з цієї країни, і ніякого номера митної декларації не може бути. Переносити додаткову інформацію у вихідні рахунки-фактури НК РФ вас не зобов'язує.

Дізнатися, в якій саме країні - учасниці ЄАЕС було розмитнено товар, можна за кодом митниці, вказаним у номері митної декларації (перший блок цифр). Для цього потрібно знайти цей код у списку митних органів на сайті ФМС.

До відома. Список митних органів розміщений на сайті ФМС для учасників ЗЕД: ved.customs.ru -> Бази даних -> Митні органи Росії та їх структурні підрозділи.

У зв'язку із змінами у законодавстві велику роль став відігравати реєстраційний номер митної декларації. Розповідаємо, де взяти цей реквізит, де він знаходиться, навіщо його вказують у рахунку-фактурі та інших документах, а також наводимо зразок його написання.

приклад

Діючу форму митної декларації на товари затверджено Додатком № 2 рішення Комісії Митного союзу від 20 травня 2010 року № 257:

Відразу скажемо, що під реєстраційним номером вантажної митної декларації слід розуміти номер декларації, зазначеної вище. Адже, як такі, ВМД більше не діють у зв'язку з розвитком законодавства ЄАЕС.

Згідно з п. 43 правил заповнення цього документа, реєстраційний номер митної декларації у 2018 році і надалі проставляє на ній виключно чиновник відповідної митниці.

У цьому ж пункті сказано, як виглядає реєстраційний номер митної декларації та надано його розшифрування.

Ось типовий приклад реєстраційного номера митної декларації. Для кожної країни – учасника Митного союзу та кожної декларації він свій, хоча формат єдиний:

Врахуйте, що кожен зразок реєстраційного номера митної декларації має такий формат:

|

- ліва частина – код митниці, яка зареєструвала декларацію відповідно до своєї класифікації;

- середня частина – день, коли декларацію зареєстровано (ДДММГГ);

- права частина – порядковий номер декларації, який їй дають згідно з журналом митниці про реєстрацію декларацій (починається з одиниці кожного календарного року).

Як видно, аналізований номер завжди вказують через похилу межу «/». А прогалини між елементами не повинно бути.

Таким чином, в організації (ІП, фізособи) не повинно виникати питання, як заповнити реєстраційний номер митної декларації. Цим займається виключно чиновник митниці. Важливо лише знати, де вказується реєстраційний номер митної декларації, щоб оперативно знайти його.

Де взяти

Про те, де взяти реєстраційний номер митної декларації, йдеться у тому ж пункті 43 правил заповнення декларації на товари.

Не слід довго шукати, де знаходиться реєстраційний номер митної декларації. Він розташований відразу в першому рядку графи «А» першого та кожного додаткового аркуша декларації.

Щоб наочно зрозуміти, де подивитися реєстраційний номер митної декларації, зверніться до малюнку вище та нижче. Графу "А" ми виділили червоним кольором.

Це не все. Ще одне джерело, де вказано реєстраційний номер митної декларації, це верхній кут кожного екземпляра доповнення, якщо таке використовується.

Некоректне значення

Іноді бухгалтерська програма може видавати повідомлення про те, що реєстраційний номер митної декларації має некоректне значення. При цьому важливо, що за проставлення належного номера спочатку відповідає митник, через який проходила декларація. Адже він запевняє присвоєний номер своїм підписом та особистим номерним друком.

Буває і так, що під час ланцюжка контрагентів реєстраційний номер митної декларації при перенесенні з одного документа в інший втратив свою коректність. Отже, потрібно уточнювати його у партнерів із бізнесу.

На відміну від номера декларації

Як було зазначено, основне, чим відрізняється реєстраційний номер митної декларації від інших реквізитів цього документа – його формат написання.

Читайте також ФНП пояснила, коли не чекати уточненої податкової вимоги, а одразу сплачувати податки

Крім того, постанова Уряду РФ від 19 серпня 2017 року № 981 фактично скасувала термін «номер митної декларації» з основних документів з ПДВ. На цій підставі можна говорити, що відмінність номера митної декларації від реєстраційного номера цієї декларації не є актуальною. Взяти хоча б рядок 150 декларації ПДВ, який тепер називається «Реєстраційний номер митної декларації»:

У рахунку-фактурі

Вказувати реєстраційний номер митної декларації у рахунок-фактурі необхідно у графі 11. З 01 жовтня 2017 року вона отримала таку назву, як і цей реквізит:

Графу 11 заповнюють за товарами, які:

- походять не з Росії;

- випущені для внутрішнього споживання при завершенні процедури вільної митної зони Калінінградської області.

Також див. «Нова форма рахунку-фактури з 01.10.2017 року: бланк та зразок заповнення».

У практичній роботі бухгалтера нерідко виникають проблеми під час заповнення гр. 11 у рахунку-фактурі. До неї заноситься реєстраційний номер митної декларації. Де взяти бухгалтеру потрібні відомості про нього, і що можуть закодувати у такій нескінченній комбінації цифр? Не зайве внести ясність, особливо записи правильних даних у документ, щоб той був заповнений коректно.

Яка інформація міститься у гр. 11 рахунки-фактури

Як коректно проводити заповнення рахунків-фактур (СПФ), роз'яснено в нормативних документах. Правила слід виконувати беззаперечно. СЧФ – документи, формування яких необхідне нарахування ПДВ, вимоги згодом у ньому податкових відрахувань.

Нерідко такі операції стосуються пересування через кордон держави величезного асортименту товарів. Тому у СЧФ, які виставляються компаніями-продавцями фірмам-покупцям, не обійтися без запису № вантажної митної декларації (ВМД).

У другому пункті правил формування СЧФ записано, що реєстраційний номер митної декларації у рахунок фактурі вказується в окремому стовпчику під номером 11. ТД заповнюється лише щодо продукції, яка вироблялася до, держава їх походження інше.

Мається на увазі № реєстрації товарів, що ввозяться до імпортерами, і призначених для споживання всередині країни.

Цей номер є вітчизняним реквізитом та формується відповідним митним органом. Цей порядок встановлений законодавчо. Згідно з чинною Інструкцією реєстраційний номер митної декларації 2017 р., як і у всі попередні тимчасові відрізки, складається із трьох елементів, розділених відповідним знаком «/».

Склад номера ТД

У коді міститься певна кількість цифр. Його окремі складові є зрозумілими та логічними. Зміст номера такий:

Частина 1. Складається із 8 цифр. Вони означають код митного органу, у якому відбулася реєстрація ТД. Реєстраційний номер митної декларації має некоректне значення, якщо початкові цифри від числа «10». Усі коди митників до суворо восьмизначні. Дві початківці його цифри завжди «10».

Частина 2. Шестизначне число розшифровується набагато простіше. У ньому міститься дата реєстрації товару митницею. Формат стандартний – число, місяць та рік (2 останні цифри року). Реєстраційний номер митної декларації, наведений нижче, означає, що документ зареєстрували 12 вересня 2017 року (12.09.17).

Частина 3. Код складається із семи цифрових знаків і більше. У ньому зашифровано порядковий номер документа (ТД) на товарні ресурси у тому митному органі, у якому відбулася реєстрація. Тут також є свої особливості та правила, що визначають те, як виглядає реєстраційний номер митної декларації загалом. Він має починатися з одиниці у кожному новому календарному році. Виходить, що перша декларація, яка потрапила до рук митників у новому році, отримає номер по порядку у такому вигляді: «0000001».

У податківців є найулюбленіші реквізити, які вони перевіряють особливо ретельно. Серед них – реєстраційні номери МД. Тому при заповненні СЧФ їхню справжність потрібно обов'язково перевірити. Реєстраційний номер митної декларації, зразок якого поданий нижче, складається загалом із 21 цифри та двох розділових знаків:

10012000/120917/0129451

Розшифрування номера:

Калінінградська обласна митниця/12 вересня 2017 р./номер зареєстрованої декларації, що пройшла через зазначену митницю.

Кількість цифр у третій частині збільшиться, якщо через митницю проходитиме більше товару. Тоді реєстраційний номер вантажної митної декларації (ВМД) зросте на одну чи дві цифри.

Коли митну декларацію не роздруковано, номер її реєстрації знаходиться у програмному засобі декларанта, який забезпечує проведення митного декларування.

Реєстраційний номер декларації та країни митного союзу

Під час проведення операцій продажу імпортної продукції в СЧФ записується номер ВМД. У гр. 10 та 10а вноситься країна походження товару. За правильність реквізитів, які у документах, які супроводжують товар, відповідальний продавець.

Для товарів російських грн. 10 та 10а не заповнюються (НК ст. 169 п. 5). Це стосується й продукції, ввезеної в РФ із країн, що входять до Митного союзу. На внутрішніх кордонах держав митний контроль скасовано, отже ВМД складати не потрібно. Реєстраційний номер митної декларації при вивезенні та ввезенні будь-якого асортименту продукції з держав Митного союзу не формується. У СЧФ у відповідних графах (10, 10а, 11) необхідно просто проставити прочерки. Порожніми їх залишати не допускається.

Оновлена графа 11 СПФ

Форма РПФ змінюється з жовтня 2017 р. Це стосується і гр.11, де знаходиться реєстраційний номер митної декларації.

Докорінної зміни немає. Попередню назву «Номер митної декларації» замінили на той, про який йдеться.

№ ТД та реєстраційний номер ТД – не зовсім ідентичні поняття.

На практиці використовується кілька термінів:

- Реєстраційний № ТД. Розташований у графі А основного та додаткового листів декларації. Він формується працівником митного органу. Саме цей номер переносять до гр. 11 СПФ.

- Номер ТД – порядковий. Під ним посадова особа митниці відображає декларацію у спецжурналі. № ТД входить до складу реєстраційного номера.

Незначна відмінність номера митної декларації від реєстраційного номера існує.

Зазначаються такі правила проставлення номера МД у СЧФ:

- Після перевірки вантажу та супровідних документів співробітником митниці, складена ТД реєструється у спецжурналі. Основним параметром тут виступає № ВМД.

- Коли товари, які проходять через митницю, за Митним класифікатором належать до однієї групи, можливе складання загального списку. Формується один листок ВМД.

- Для різних груп товарних цінностей обов'язково заповнюються окремі сторінки ВМД. За наявності різноманітного асортименту та номенклатури товарної маси доведеться зробити записи на значній кількості листків ТД.

Найменші помилки та допущені неточності обернуться відмовою митників у наданні вирахувань податків.

Реєстраційний № ТД у декларації з ПДВ

У поточному році зміни торкнулися декларацій із ПДВ. Вони відносяться до номерів ТД. У восьмому розділі змінено гр. 13 «Реєстраційний номер митної декларації» у книзі покупок. Раніше існували обмеження за кількістю записуваних знаків. У графі містилося максимум 30 цифр, що створювало деякі труднощі та вимушені скорочення. Тепер рядок легко заповнюється в стовпчик, з'явилася можливість фіксувати стільки знаків, скільки їх є в ВМД.

У дев'ятому розділі у гр. 3а «Реєстраційний номер митної декларації» у книзі продажів слід відображати номер ВМД, отриманий у процесі відвантаження товару з області Калінінграда в інші регіони країни. Інформація з даної графи переноситься на стор. 035 Р. 9.

Дані до книжок купівлі та продажу листуються з СЧФ.

У 2017 р. зберігається умова обов'язкового фіксування у СЧФ нумерації ВМД. Вони стосуються товарів, які потрапили до країни через митні пункти РФ. Як заповнити реєстраційний номер митної декларації описано вище.

Подібна вимога справедлива, оскільки зумовлена необхідністю уважно спостерігати за питаннями щодо нарахувань ПДВ та надання організаціям податкових відрахувань згодом. Номери реєстрації слід прописувати на всіх, без винятку, листках декларації.

У цій статті будуть розглянуті особливості заповнення номера митної декларації до 1С.

Розберемося на прикладі:

- у чому різниця між повним та реєстраційним номером митної декларації;

- звідки беруться "неформатні" номери митних декларацій;

- як у 1С запровадити номер митної декларації, зазначений у рахунку-фактурі постачальника;

- як виправити помилково заведений у програмі номер митної декларації;

- у якому форматі номери відображаються у книзі покупок та у декларації з ПДВ.

Номер митної декларації у рахунку-фактурі

У графі 11 рахунки-фактури (УФ) вказується реєстраційний номер митної декларації(ТД) (пп. л п. 2 Правил заповнення рахунки-фактури, затв. Постановою Уряду РФ від 26.12.2011 N 1137).

При цьому Мінфін пояснив, що вказівка у цій графі повного номера митної декларації(4 блоки), а не реєстраційного номера (3 блоки), не позбавляє платника податків права на відрахування ПДВ (Лист Мінфіну РФ від 18.01.2018 N 03-07-09/2213).

У чому різниця між повним та реєстраційним номером ТД?

Реєстраційний номер ТДприсвоюється російською митницею та має містити 23 символи, а також складатися з трьох частин (пп. 1 п. 43 Інструкції про порядок заповнення декларації на товари, затв. Рішенням комісії митного союзу від 20.05.2010 N 257):

- 8 символів – код митного посту, який реєстрував ТД;

- 6 символів - дата реєстрації ТД (ДД.ММ.РР);

- 7 символів – номер ТД за порядком реєстрації з початку року у митного органу.

Повний номер ТДскладається із 4-х блоків. Наприклад, номер ТД 10129052/290318/0010690/14.

Перші три блоки — як у Реєстраційний номер ТД, а 4-й блок – це інформація про номер товарної позиції на основному або додатковому аркуші МД із графи 32 (п. 30 Інструкції про порядок заповнення декларації на товари, затв. Рішенням комісії митного союзу від 20.05.2010 N 257).

Звідки беруться "неформатні" номери ТД?

"Неформатний" номер - це реєстраційний номер ТД, присвоєний не російським митним органом. Він складається із меншої кількості символів — 17 або 20 на відміну від російського реєстраційного номера ТД із 23 знаків.

Порядок заповнення інформації про номер ТД у 1С

Налаштування для обліку імпортних товарів

Для того, щоб з'явилася можливість відображати господарські операції з імпортних товарів, необхідно включити функціональність у розділі Головне – Налаштування – Функціональність – вкладка Запаси – прапорець Імпортні товари.

Особливості вказівки номера ТД для придбання товарів

Придбання товарів відображається документом Надходження (акт, накладна) вид операції Товари (накладна) у розділі Покупки – Покупки – Вступ (акти, накладні) – кнопка Вступ.

Докладніше про заповнення графи Номер ВМД

Номер митної декларації можна ввести до довідника Номери митних декларацій двома способами:

- через картку номенклатури у полі Номер ВМДу довіднику Номенклатура ;

- з табличної частини документа Вступ (акт, накладна) в графі Номер ВМД .

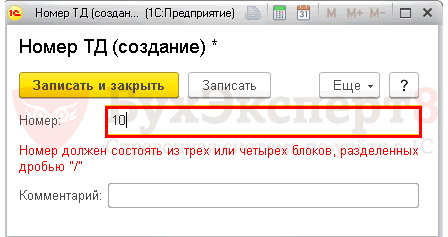

У міру внесення номера МД до довідника Номери митних декларацій у картці Номер ТДз'являються підказки-попередження про те, що:

- номер повинен складатися із трьох або чотирьох блоків, розділених дробом «/»;

- перший блок (код митного органу), залежно від дивного ввезення, повинен стояти з 2, 5 чи 8 цифр;

- другий блок (дата реєстрації) має бути у форматі ДДММГГ;

- третій блок (порядковий номер декларації) має складатися із 7 цифр.

Програма повідомляє про помилку, але дозволяє внести будь-який номер і «неформатний» та помилковий довідник Номери митних декларацій .

При цьому в книзі покупок та в декларації з ПДВ реєстраційний номер митної декларації, наприклад, із 20 знаків, не відображатиметься, т.к. електронний формат декларації обмежує кількість символів у номері ТД - не коротше 23 символів і не довше 27 (Додаток 4, утв. Наказом ФНР РФ від 29.10.2014 N ММВ-7-3/558@).

З довідника Номери митних декларацій у документі Вступ (акт, накладна) можна вибрати лише номери формату 23-27 знаків, якщо до картки номенклатури номер ТД не прив'язаний. Перші три блоки номера при цьому мають бути у форматі 8 знаків/6 знаків/7 знаків (ХХХХХХХХХ/ХХХХХХ/ХХХХХХХ). Якщо загальна кількість знаків буде 23-27, але, наприклад, перший блок міститиме 7 знаків, а не 8, цей елемент не буде доступний для вибору в графі Номер ВМД .

Присвоїти «неформатний» номер ТД товару для його автозаповнення у табличній частині документа Вступ (акт, накладна) можна у картці номенклатури через розділ Довідники – Товари та послуги – Номенклатура – Номер ВМД.

Після цього, якщо перевибрати номенклатуру у графі Номенклатура табличній частині документа Вступ (акт, накладна) , то «неформатний» короткий номер підставиться в табличну частину документа до графи Номер ВМД .

При цьому ніде фіксуватися та виводитись такий «особливий» реєстраційний номер ТД не буде.

Якщо «неформатні» номери не вводяться до картки номенклатури у довіднику Номенклатура , то вони не підставляться у графу Номер ВМДу документі Вступ (акт, накладна) . На БУ, НУ та облік ПДВ це негативно не вплине і помилкою не є.

Виправлення помилок у номері ТД

Через те, що номери митних декларацій, які не відповідають формату реєстраційного номера ТД РФ (23-27 знаків), не доступні у довіднику Номери митних декларацій з табличної частини документа Вступ (акт, накладна) , то помилку не можна виправити в номері безпосередньо з цього документа.

Щоб знайти некоректно введену позицію та виправити її, треба звернутися до довідника Номери митних декларацій через розділ Головне меню – Усі функції – Довідники – Номери ТД – Змінити.

У табличній частині документа Вступ (акт, накладна) з довідника Номери митних декларацій можна вибрати повний номер ТД. він відповідає формату 23-27 знаків, за умови, що всі блоки введені коректно за кількістю знаків у перших трьох блоках - ХХХХХХХХ/ХХХХХХ/ХХХХХХХ (8 знаків / 6 знаків / 7 знаків).

Відображення номера ТД у книзі покупок

Перевіримо, як номери ТД відображаються в книзі покупок через розділ Звіти – ПДВ – Книга покупок.

У графі 13 "Реєстраційний номер митної декларації" книги покупок відображаються реєстраційні номери ТД РФ. Четвертий блок у номері митної декларації відсікається автоматично і не виводиться до книги покупок, також не заповнюється реєстраційний номер митної декларації республіки Білорусь (неформатний номер).

Декларація з ПДВ Розділ 8 рядок 150 "Реєстраційний номер митної декларації" заповнюється аналогічно - виводиться тільки реєстраційний номер ТД РФ з 23 символів.